Обзор

Данная стратегия представляет собой продвинутую адаптивную торговую систему, которая автоматически переключает режимы торговли между флэтом и трендом с помощью техники идентификации рыночной структуры. Стратегия использует индикатор ADX для определения состояния рынка: на боковом рынке (ADX ≤ 25) применяется RSI-стратегия возврата к среднему, а на трендовом рынке (ADX > 25) — стратегия пробоя цен. Перед открытием сделки система проверяет 200-периодную EMA в качестве фильтра направления тренда, чтобы гарантировать согласованность с общим трендом, а также применяет систему управления рисками на основе ATR, устанавливая соответствующие стоп-лоссы для разных рыночных условий. Система оптимизирована для BTC/USDT на таймфреймах H1/H4 и за счёт динамической адаптации к различным рыночным условиям повышает общую вероятность прибыли и стабильность.

Принцип стратегии

Основой стратегии является механизм адаптации к рыночной структуре, работающий через следующие ключевые этапы:

-

Определение состояния рынка: С помощью ADX (Average Directional Index) определяется, находится ли рынок во флэте или в тренде. ADX > 25 — трендовый рынок, ADX ≤ 25 — боковой рынок.

-

Фильтрация направления тренда: Используется 200-периодная EMA в качестве фильтра направления тренда. Цена выше EMA рассматривается как бычий сигнал, ниже – как медвежий.

-

Стратегия для бокового рынка:

- Когда рынок боковой, RSI < 35 (перепроданность) и наблюдается бычий тренд, открывается длинная позиция.

- Когда рынок боковой, RSI > 70 (перекупленность) и наблюдается медвежий тренд, открывается короткая позиция.

- Когда RSI возвращается к уровню 50, позиция по RSI закрывается.

- Стоп-лосс для сделок по RSI составляет 1,2 ATR.

-

Стратегия для трендового рынка:

- Когда рынок является трендовым и бычьим, если цена пробивает максимум за 20 периодов, открывается длинная позиция.

- Когда рынок является трендовым и медвежьим, если цена пробивает минимум за 20 периодов, открывается короткая позиция.

- Для защиты прибыли по трендовым сделкам используется трейлинг-стоп на 1,5 ATR.

-

Управление рисками: Риск на сделку составляет 10% от капитала счёта, и в зависимости от типа сделки применяются разные стоп-стратегии.

Стратегия использует временной фильтр: сделки открываются только после 1 января 2020 года, чтобы гарантировать работу на более зрелом этапе рынка криптовалют.

Преимущества стратегии

-

Адаптивность к рынку: Главное преимущество стратегии — способность автоматически переключаться между режимами торговли в зависимости от состояния рынка. На боковом рынке используется возврат к среднему, на трендовом — пробой, что позволяет сохранять конкурентоспособность в различных рыночных условиях.

-

Согласованность с трендом: Фильтр тренда через 200-EMA гарантирует, что направление сделок совпадает с основным трендом, избегая высокорискованных контртрендовых операций.

-

Настраиваемый контроль рисков: Стратегия применяет разные методы управления рисками для разных типов сделок: фиксированный стоп-лосс на основе ATR для RSI-сделок и трейлинг-стоп для пробойных сделок, оптимизируя соотношение риск/прибыль для каждого режима.

-

Обратная связь в реальном времени: Встроенная панель позволяет трейдеру в реальном времени отслеживать состояние рынка, трендовую направленность и последние торговые сигналы, что облегчает оперативное принятие решений и корректировку стратегии.

-

Настраиваемость параметров: Стратегия предлагает множество настраиваемых параметров, включая пороги RSI, длину и порог ADX, период ретроспективного анализа пробоев и т.д., позволяя трейдеру оптимизировать их под свои предпочтения по риску и рыночные взгляды.

Риски стратегии

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбранных параметров, таких как порог ADX и уровни RSI. Неправильный выбор может привести к частым переключениям режимов или ложным сигналам, увеличивая издержки и потенциальные убытки. Решение: проводить строгий бэктестинг на исторических данных и выбирать устойчивые параметры для текущих рыночных условий.

-

Риск ложных пробоев: В трендовом режиме стратегия подвержена ложным пробоям, особенно на высоковолатильных рынках. Такие ложные сигналы могут приводить к срабатыванию стоп-лоссов и снижать общую прибыльность. Рекомендуется добавить дополнительные подтверждающие индикаторы или установить более консервативные условия пробоя.

-

Риск излишней торговли: Слишком чувствительные настройки RSI на боковом рынке могут привести к чрезмерно частым сделкам, увеличивая комиссионные издержки и пропуская более значительные ценовые движения. Решение: скорректировать пороги RSI или добавить дополнительные фильтры для снижения частоты сделок.

-

Фиксированный процент риска: Стратегия использует фиксированный 10% риск на сделку от капитала, что при серии убыточных сделок может привести к большим просадкам счёта. Рекомендуется внедрить динамический механизм управления размером позиции, корректируя риск на основе последних результатов торговли или рыночной волатильности.

-

Неверное определение состояния рынка: Индикатор ADX может неточно отражать состояние рынка в определённых условиях, что приводит к выбору неправильного режима торговли. Рекомендуется комбинировать ADX с другими индикаторами рыночной структуры для повышения точности.

Направления оптимизации стратегии

-

Интеграция многотаймфреймового анализа: Стратегия может усилить торговые решения за счёт многотаймфреймового анализа, например, использовать направление тренда старшего таймфрейма для фильтрации сигналов младшего, повышая общий процент успеха. Конкретная реализация: добавить фильтр тренда H4 или дневного графика для направления сделок на H1.

-

Динамическая оптимизация параметров: В текущей версии используются фиксированные параметры. Можно улучшить их, сделав автоматическую настройку в зависимости от рыночной волатильности или недавнего ценового поведения. Например, корректировать пороги RSI: использовать более узкий диапазон RSI в условиях низкой волатильности и более широкий — в условиях высокой.

-

Продвинутое подтверждение входа: Добавить дополнительные технические индикаторы для подтверждения сделок, такие как анализ объёмов, распознавание свечных паттернов или индикаторы рыночных настроений. Это снизит количество ложных сигналов и повысит качество входов.

-

Более сложное управление рисками: Внедрить динамическое управление позициями и адаптивные стоп-стратегии, которые корректируют размер сделки и уровень стоп-лосса на основе волатильности рынка, недавних прибылей/убытков или глубины просадки.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для динамического прогнозирования оптимальных порогов состояния рынка (например, точки переключения ADX) или для выявления того, какой режим торговли будет лучше работать в конкретных рыночных условиях, тем самым повышая адаптивность и производительность стратегии.

Заключение

Двухрежимная адаптивная торговая система, объединяя RSI-стратегию возврата к среднему и стратегию пробоя цен, создаёт комплексную систему, способную автоматически адаптироваться к различным рыночным условиям. Уникальность стратегии заключается в использовании индикатора ADX для разделения рынка на флэтовый и трендовый режимы и применении наиболее подходящего метода торговли для каждого из них. Благодаря фильтрации тренда через EMA и управлению рисками на основе ATR, стратегия стремится к стабильной доходности, сохраняя при этом безопасность торговли. Несмотря на некоторые потенциальные риски (чувствительность к параметрам, неверное определение состояния рынка и т.д.), они могут быть эффективно смягчены за счёт предложенных направлений оптимизации, таких как многотаймфреймовый анализ, динамическая настройка параметров и продвинутое управление рисками. Для трейдеров, стремящихся сохранять конкурентоспособность в различных рыночных средах, этот адаптивный подход предлагает мощный каркас, особенно в торговле такими волатильными активами, как Bitcoin.

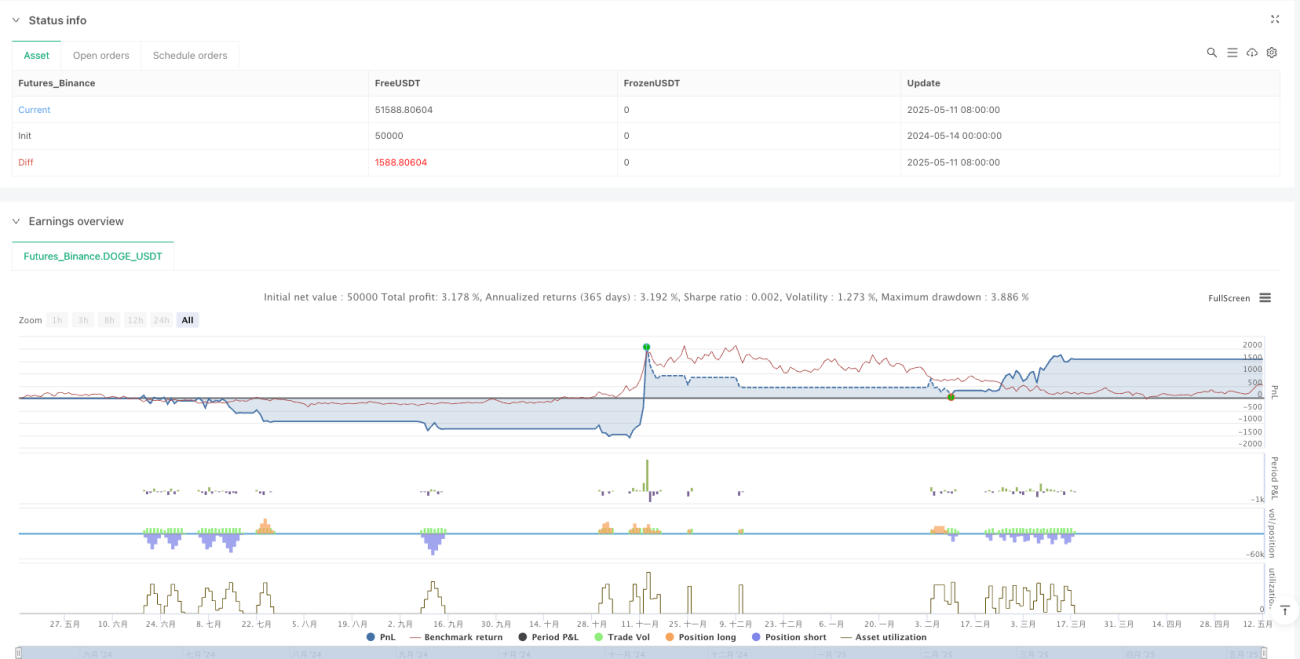

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1