Количественная торговая стратегия на прорыв узкого диапазона с динамическим наклоном двойной скользящей средней

Обзор

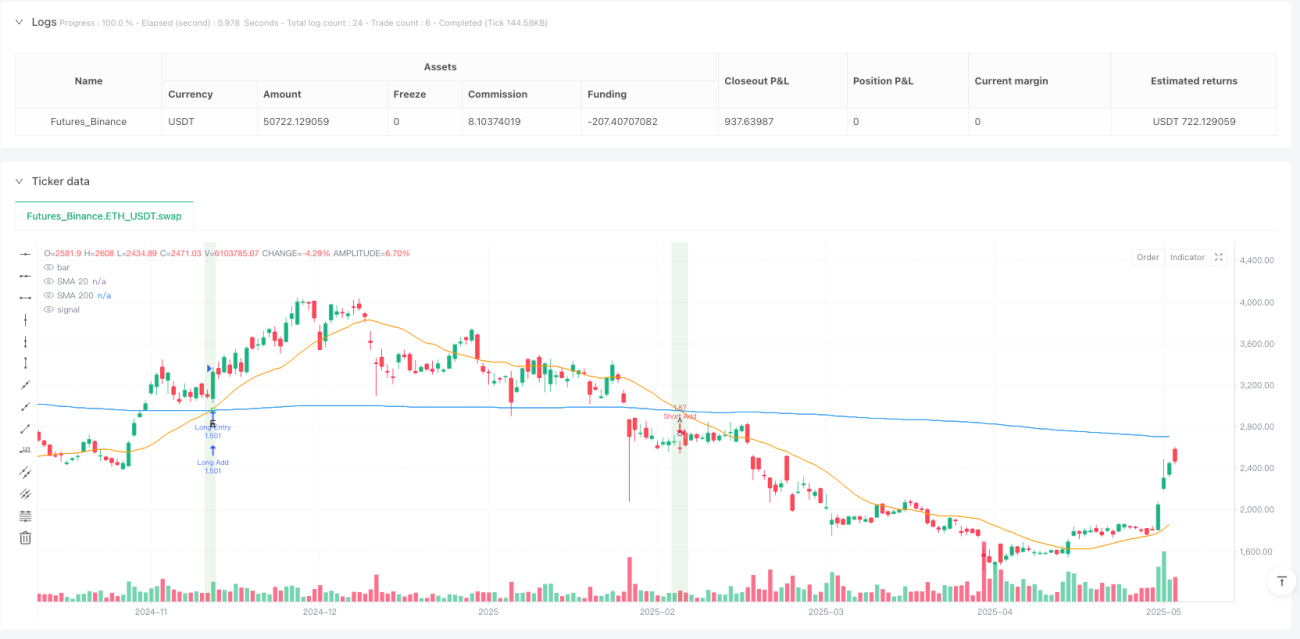

Количественная торговая стратегия «Прорыв узкого диапазона динамически наклоненных двойных скользящих средних» — это продвинутая торговая система, основанная на учебных принципах Оливера Велеза, сочетающая в себе ключевые элементы технического анализа и импульсной торговли. Стратегия в основном использует взаимосвязь между краткосрочной (20 периодов) и долгосрочной (200 периодов) простыми скользящими средними (SMA) в сочетании с динамикой цены, волатильностью и свечными паттернами для поиска высоковероятных прорывных торговых возможностей в зонах узкого диапазона. Ключевая особенность стратегии заключается в выявлении в зонах узкого диапазона, где скользящие средние тесно сближены, сигналов «слоновьего бара» с сильным направленным движением и изменением цвета, а также в управлении уровнями стоп-лосса и тейк-профита с использованием предустановленного соотношения риск/прибыль.

Принцип стратегии

Основной принцип стратегии основан на синергии следующих ключевых факторов:

-

Система двойных скользящих средних: Стратегия использует 20-периодную SMA и 200-периодную SMA для создания торгового фрейма. Когда расстояние между этими двумя средними относительно невелико (состояние узкого диапазона, разница менее 1,5%), система ищет потенциальные торговые сигналы.

-

Верификация наклона скользящей средней: Стратегия рассчитывает угол наклона 20-периодной SMA (с использованием арктангенса), чтобы убедиться в достаточном импульсе рынка. Вход рассматривается только когда угол больше 30 градусов.

-

Типы сигналов на вход:

- Основной сигнал на вход («слононий бар»): Это мощный ценовой паттерн, требующий, чтобы длина свечи превышала ATR в 1,5 раза, а максимум был выше максимума предыдущей свечи (для длинной позиции) или минимум ниже минимума предыдущей свечи (для короткой позиции).

- Вторичный сигнал на вход («изменение цвета»): Дополнительный сигнал, срабатывающий при изменении цвета свечи с красного на зеленый (длинная позиция) или с зеленого на красный (короткая позиция).

-

Рамки управления рисками:

- Установка стоп-лосса: Для длинных позиций стоп-лосс устанавливается на последнем минимуме или на 2 ATR ниже цены входа; для коротких позиций — на последнем максимуме или на 2 ATR выше цены входа.

- Постепенное взятие прибыли: Используются два целевых уровня с соотношением риск/прибыль 2,5R и 4,0R. При достижении первого целевого уровня стоп-лосс перемещается на уровень безубыточности.

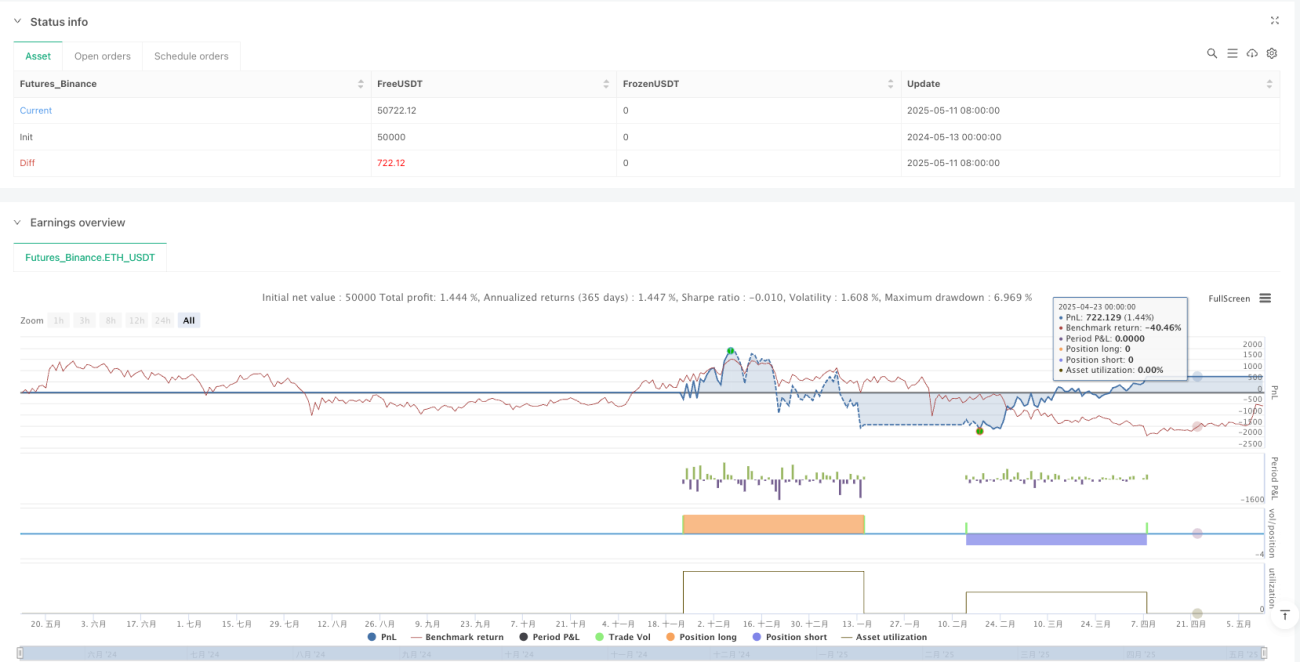

- Управление позицией: Каждая сделка использует 10% средств счета, допускается максимум два наложения (пирамидальное добавление).

-

Определение рыночного состояния: Стратегия вычисляет относительное расстояние между двумя скользящими средними для определения состояния рынка:

- Узкий диапазон: Расстояние менее 1,5% — подходит для поиска возможностей прорыва.

- Широкий диапазон: Расстояние более 2% — тренд уже сформирован, вход не рекомендуется.

Условия для входа в длинную позицию: узкий диапазон + эффективный наклон + цена закрытия выше SMA20 + SMA20 выше SMA200 + паттерн «слононий бар».

Условия для входа в короткую позицию: узкий диапазон + эффективный наклон + цена закрытия ниже SMA20 + SMA20 ниже SMA200 + паттерн «слононий бар».

Преимущества стратегии

Глубокий анализ кода выявляет следующие существенные преимущества стратегии:

-

Многоуровневая система подтверждения: Стратегия объединяет подтверждающие факторы из разных измерений: взаимосвязь скользящих средних, их наклон, положение цены и особые свечные паттерны. Это эффективно отфильтровывает некачественные сигналы и повышает качество торговли.

-

Адаптация к рыночному состоянию: Различая узкий и широкий диапазоны, стратегия ищет возможности в наиболее подходящих рыночных условиях и избегает погони за уже сформировавшимся трендом.

-

Динамическое управление рисками: Использование ATR в качестве измерителя волатильности позволяет динамически корректировать уровни стоп-лосса и тейк-профита в зависимости от текущей волатильности, а не использовать фиксированные значения.

-

Стратегия поэтапного взятия прибыли: Двухэтапная система с частичной и окончательной фиксацией прибыли позволяет зафиксировать часть прибыли при благоприятном движении, не выходя из сделки полностью и не упуская сильного тренда.

-

Интеллектуальный механизм добавления позиций: Сигналы изменения цвета предоставляют возможности для увеличения позиции, позволяя добавлять до двух раз в рамках одного тренда, оптимизируя эффективность использования капитала.

-

Защита трейлинг-стопом: При достижении первого целевого уровня прибыли стоп-лосс автоматически перемещается на уровень безубыточности, обеспечивая «безрисковую» торговлю и защищая полученную прибыль.

-

Визуальная помощь: Стратегия предоставляет четкие визуальные индикаторы и приборную панель, помогая трейдеру интуитивно распознавать сигналы и рыночное состояние, упрощая процесс принятия решений.

-

Комбинация ценового действия и технических индикаторов: Сочетание концепций ценового действия Оливера Велеза и традиционных технических индикаторов создает более надежную торговую систему.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски и вызовы:

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек ключевых параметров, таких как периоды SMA, длина ATR и соотношение риск/прибыль. Разные рынки и таймфреймы могут требовать разных комбинаций, необходимо проведение тщательного исторического бэктестинга и оптимизации.

-

Риск ложных прорывов: Прорывы в зоне узкого диапазона иногда бывают ложными, особенно в условиях низкой волатильности. Хотя стратегия использует требование «слоновьего бара» для уменьшения ложных прорывов, полностью избежать их невозможно.

-

Риск проскальзывания и исполнения: В реальной торговле, особенно при высокой волатильности, возможны проскальзывания, что приводит к несоответствию фактической цены входа и идеальной, влияя на общую структуру риск/прибыль.

-

Проблемы управления капиталом: Фиксированное использование 10% средств и разрешение двух добавок в случае непрерывных убытков или резких колебаний рынка может привести к чрезмерному риску.

-

Чрезмерная зависимость от скользящих средних: Стратегия в основном полагается на SMA для определения направления тренда, но в боковом рынке скользящие средние могут часто пересекаться, генерируя множество ложных сигналов.

-

Отсутствие фильтрации рыночной среды: Стратегия не адаптируется к различным макроэкономическим условиям (высокая или низкая волатильность, бычий или медвежий рынок), что может приводить к плохой работе на определенных этапах рынка.

-

Просадка кривой капитала: Поскольку стратегия разрешает добавление позиций, внезапный разворот тренда может привести к значительной просадке счета, особенно при добавлении двух позиций перед разворотом.

Пути решения включают: добавление дополнительных фильтров рыночной среды, корректировку процента управления капиталом, динамическую настройку параметров в зависимости от рыночных условий и рассмотрение других технических индикаторов для подтверждения сигналов.

Направления оптимизации стратегии

На основе анализа кода стратегия может быть оптимизирована в следующих направлениях:

-

Динамический порог узкого диапазона: В настоящее время используются фиксированные значения 1,5% и 2% для разграничения узкого и широкого диапазонов. Можно рассмотреть возможность динамической корректировки этих порогов на основе исторической волатильности, чтобы стратегия лучше адаптировалась к различным рыночным условиям. Причина оптимизации: разные рынки и таймфреймы имеют разные волатильные характеристики, фиксированный порог может быть недостаточно гибким.

-

Усиление системы скользящих средних: Можно добавить среднесрочную скользящую среднюю (например, 50-периодную SMA) для создания трехсредней системы, или заменить SMA на экспоненциальные скользящие средние (EMA), повысив чувствительность к изменениям цены. Причина оптимизации: добавление среднесрочного референса обеспечивает более полное представление о рынке, а EMA быстрее реагирует на последние ценовые изменения.

-

Улучшение расчета наклона: Текущий расчет наклона относительно прост. Можно использовать наклон линейной регрессии или изменение наклона за несколько периодов для получения более стабильного индикатора направления. Причина оптимизации: точечный расчет наклона подвержен влиянию краткосрочных колебаний, его улучшение повышает стабильность определения направления.

-

Добавление подтверждения объемом: Ввести условие по объему в сигнал входа, например, требовать, чтобы «слононий бар» сопровождался прорывом на объеме выше среднего. Причина оптимизации: объем является важным фактором подтверждения эффективности ценового движения, может значительно уменьшить ложные прорывы.

-

Динамическое соотношение риск/прибыль: Динамически корректировать соотношение риск/прибыль в зависимости от волатильности рынка или процента ATR, используя более высокое RR на рынках с низкой волатильностью и более консервативные настройки на рынках с высокой волатильностью. Причина оптимизации: потенциал прибыли различается в разных волатильных средах, динамическая корректировка может оптимизировать ожидаемую доходность каждой сделки.

-

Оптимизация условий добавления позиций: Текущие условия добавления относительно мягкие. Можно добавить подтверждение силы тренда или разрешать добавление только при откате цены к ключевым уровням поддержки/сопротивления. Причина оптимизации: более строгие условия добавления повышают успешность дополнительных позиций и снижают общий риск.

-

Фильтрация рыночной среды: Добавить фильтры макроэкономической среды, например, индикатор волатильности (VIX) или индикатор силы тренда, чтобы уменьшить или приостановить торговлю в неблагоприятных рыночных условиях. Причина оптимизации: эффективность стратегии сильно варьируется на разных этапах рынка, фильтрация среды помогает избежать торговли в неблагоприятных условиях.

-

Адаптивная стратегия стоп-лосса: Разработать адаптивный стоп-лосс на основе рыночной структуры, например, с использованием предыдущих максимумов/минимумов, процента волатильности или ценовой структуры в качестве динамических опорных точек. Причина оптимизации: стоп-лосс с фиксированным множителем ATR не всегда хорошо соответствует рыночной структуре, адаптивный метод может быть ближе к реальному ценовому поведению.

Заключение

Количественная торговая стратегия «Прорыв узкого диапазона динамически наклоненных двойных скользящих средних» — это комплексная торговая система, объединяющая множество элементов технического анализа. Благодаря четко определенным условиям входа, многоуровневым механизмам подтверждения и совершенной структуре управления рисками она предлагает трейдеру структурированный способ участия в рынке. Стратегия основана на базовых концептах технического анализа, таких как SMA, ATR и ценовое действие, но интегрирует их в четкую систему с помощью методологии Оливера Велеза.

Ключевое преимущество стратегии заключается в способности выявлять высоковероятные возможности прорыва в зонах узкого диапазона скользящих средних и подтверждать сигналы с помощью таких специфических ценовых паттернов, как «слононий бар» и «изменение цвета». В то же время продуманная структура управления рисками обеспечивает сохранность капитала и защиту прибыли.

Однако стратегия также сталкивается с такими проблемами, как чувствительность к параметрам, риск ложных прорывов и вызовы управления капиталом. Улучшить ее устойчивость и адаптивность можно за счет оптимизации порогов узкого диапазона, усиления системы скользящих средних, улучшения расчета наклона, добавления подтверждения объемом, внедрения динамического соотношения риск/прибыль, оптимизации условий добавления позиций, добавления фильтрации рыночной среды и разработки адаптивной стратегии стоп-лосса.

В целом, это хорошо продуманная, логически ясная количественная торговая стратегия, подходящая для инвесторов с определенным опытом, особенно для тех, кто предпочитает технический анализ и систематические методы торговли. При соответствующей оптимизации параметров и управлении рисками данная стратегия способна демонстрировать стабильную торговую эффективность в различных рыночных условиях.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1