Динамический ценовой диапазон и стратегия торговли по дивергенции RSI: многоцикловая фильтрация тренда скользящими средними и оптимизация динамического управления позицией

Обзор

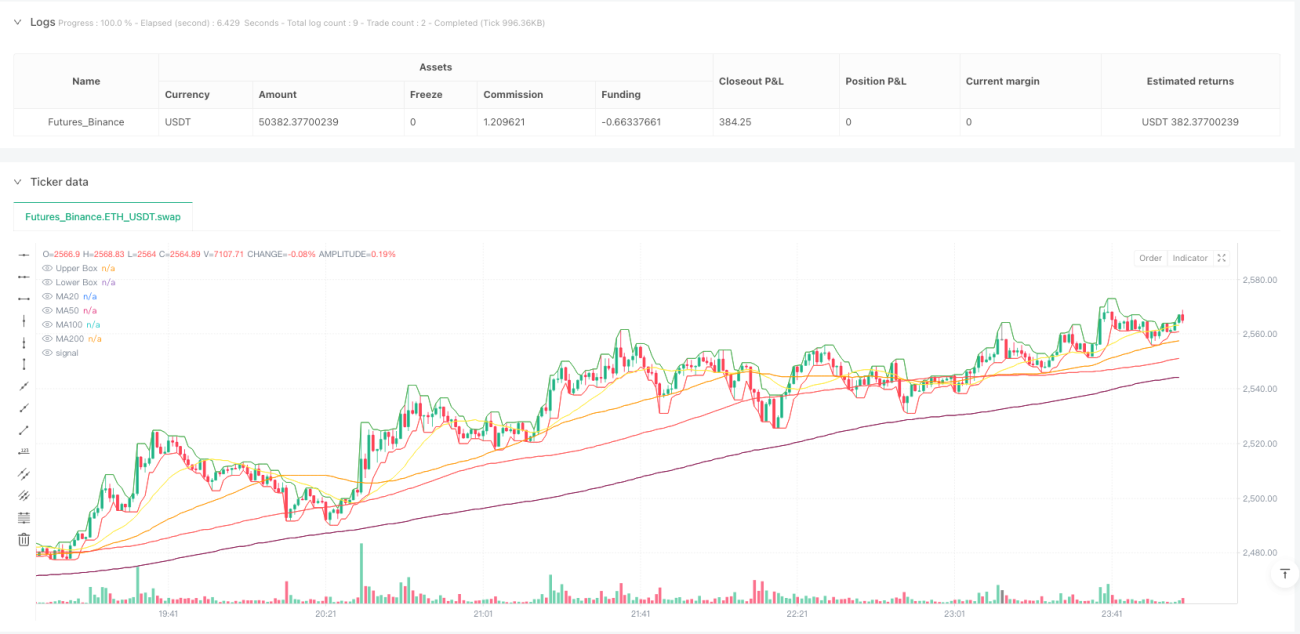

Стратегия торговли по динамическому ценовому диапазону и дивергенции RSI — это комплексная количественная торговая система, объединяющая три ключевые технологии: обнаружение ценового диапазона, сигналы дивергенции по индикатору RSI и анализ тренда по скользящим средним. Стратегия специально разработана для платформы сигнального робота OKX и включает продвинутые функции динамического управления позицией и частичного закрытия позиций. Основная идея стратегии — выявление точек пробоя ценового диапазона в сочетании с сигналами дивергенции RSI и фильтрация рыночного тренда с помощью мультипериодных скользящих средних. Это позволяет находить возможности для длинных позиций на нисходящем тренде и добиваться точного выбора момента для сделок.

Уникальность стратегии заключается в системе динамического управления позицией: размер сделки динамически корректируется в зависимости от разницы между текущей ценой и средней ценой открытия позиции. Это позволяет увеличивать позицию при продолжении движения цены в благоприятном направлении и постепенно сокращать её при развороте, оптимизируя эффективность использования капитала и соотношение риска и доходности.

Принципы работы стратегии

Стратегия основана на совместной работе трёх ключевых компонентов:

-

Обнаружение ценового диапазона: Стратегия определяет ценовой диапазон, вычисляя максимум и минимум за заданный период (параметр boxLength). Эти уровни отображаются на графике в виде верхней и нижней границ, обеспечивая визуальный ориентир для ценового коридора.

-

Обнаружение дивергенции RSI: Используется индекс относительной силы (RSI) для оценки импульса рынка и выявления дивергенции между ценой и RSI. Когда цена формирует новый минимум, а RSI — более высокий минимум, возникает бычья дивергенция; когда цена формирует новый максимум, а RSI — более низкий максимум — медвежья. Для точного определения локальных экстремумов используются параметры левого и правого ретроспективного просмотра (leftLookback и rightLookback).

-

Анализ тренда по скользящим средним: На пользовательском таймфрейме рассчитываются несколько типов скользящих средних (MA20, MA50, MA100 и MA200). Путем анализа их взаимного расположения и положения цены относительно них определяется рыночный тренд. Сигналы на покупку генерируются только на нисходящем тренде, что обеспечивает согласованность сделок с общей рыночной ситуацией.

Логика сделок:

- Сигнал на покупку: Возникает при пробое цены ниже нижней границы и обнаружении бычьей дивергенции RSI, при условии, что рынок находится в нисходящем тренде. Система динамически корректирует размер позиции в зависимости от разницы между текущей ценой и средней ценой открытия.

- Сигнал на сокращение: Возникает при пробое цены выше верхней границы и обнаружении медвежьей дивергенции RSI, при условии, что рынок находится в восходящем тренде. Система частично закрывает позицию в зависимости от изменения цены относительно средней цены открытия.

Преимущества стратегии

-

Многомерный механизм подтверждения: Сочетание пробоя ценового диапазона, сигналов дивергенции RSI и фильтрации по скользящим средним создает многомерную систему подтверждения сделок, значительно повышая надёжность и точность сигналов.

-

Динамическое управление позицией: Стратегия корректирует размер позиции в зависимости от рыночных условий и движения цены, а не использует фиксированное распределение. Это позволяет максимизировать потенциал прибыли в благоприятных условиях и контролировать риск в неблагоприятных. Формула

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)обеспечивает эластичное, но ограниченное регулирование размера позиции. -

Адаптация к рыночным условиям: Благодаря анализу пересечений и взаимного расположения скользящих средних стратегия адаптируется к различным рыночным средам, выполняя сделки только при совпадении технической формации с общим трендом.

-

Точные точки входа и выхода: Сигналы дивергенции в сочетании с пробоем ценового диапазона обеспечивают точные точки входа и выхода, снижая вероятность ложных сигналов. Параметры ретроспективного просмотра (leftLookback и rightLookback) повышают точность выявления экстремумов.

-

Визуальная обратная связь: Стратегия отображает на графике ценовой диапазон, скользящие средние и метки сигналов, предоставляя интуитивно понятную визуальную обратную связь для понимания и проверки торговых решений.

-

Гибкая настройка параметров: Широкий набор настраиваемых параметров (длина RSI, период ценового диапазона, период ретроспективного просмотра дивергенции и т.д.) позволяет адаптировать стратегию к различным рынкам и стилям торговли.

Риски стратегии

-

Риск ложного пробоя: Пробой ценового диапазона иногда может быть краткосрочным, а не началом реального тренда. Это может привести к нежелательным сделкам и убыткам. Для снижения риска можно добавить дополнительные подтверждающие факторы, такие как увеличение периода ретроспективного просмотра или подтверждение объёмом.

-

Риск избыточной торговли: Динамическая корректировка позиции может привести к чрезмерной торговле и увеличению транзакционных издержек. Рекомендуется устанавливать разумные минимальные пороги корректировки (minEnterPercent и minExitPercent), чтобы избежать частых сделок из-за незначительных колебаний цены.

-

Риск запаздывания скользящих средних: Скользящие средние обладают свойством запаздывания, особенно на быстро разворачивающихся рынках. Этот риск можно смягчить, изменив тип используемой скользящей средней (например, с SMA на EMA) или скорректировав её период.

-

Чувствительность к параметрам: Стратегия опирается на множество параметров (пороги RSI, периоды скользящих средних и т.д.). Небольшие изменения могут существенно повлиять на результаты. Рекомендуется тестировать различные комбинации параметров на исторических данных, чтобы найти устойчивые настройки, и периодически их оптимизировать в соответствии с изменяющимися рыночными условиями.

-

Зависимость от одного рынка: Стратегия может хорошо работать в одних рыночных условиях и хуже в других. Рекомендуется тестировать её в различных рыночных средах и на разных таймфреймах, а также рассмотреть возможность добавления фильтра состояния рынка для приостановки торговли в неподходящих условиях.

Направления оптимизации

-

Добавление подтверждения объёмом: В текущей версии стратегия использует только цену и RSI. Анализ объёма позволяет проверить значимость пробоя ценового диапазона и избежать ложных пробоев при низком объёме. Конкретная реализация: проверка, превышает ли объём в момент пробоя средний объём за предыдущие несколько периодов.

-

Внедрение механизма регулировки на основе волатильности: В периоды высокой волатильности добавление фильтра сигналов или корректировка формулы размера позиции для снижения риска ложных сигналов и контроля максимального риска. Для количественной оценки волатильности можно использовать индикатор ATR (Average True Range) и динамически корректировать торговые параметры.

-

Добавление фильтра по соотношению прибыли к риску: Оценка потенциального соотношения риска и доходности перед каждой сделкой и выполнение только тех сделок, которые достигают минимального порога этого соотношения, что оптимизирует ожидаемую доходность стратегии. Это можно реализовать с помощью динамических стоп-лоссов и тейк-профитов на основе ATR.

-

Внедрение мультитаймфреймового анализа: Добавление подтверждения тренда на более высоком таймфрейме может улучшить качество сигналов. Например, выполнять сделки только тогда, когда дневной тренд согласуется с трендом текущего рабочего таймфрейма.

-

Улучшение алгоритма динамического управления позицией: Текущая степенная функция может давать слишком большие или слишком малые корректировки в экстремальных ситуациях. Можно рассмотреть более сложные алгоритмы, такие как адаптивная формула на основе рыночной волатильности и текущего состояния прибыли/убытка, или ввести ограничения на величину риска, чтобы отдельная сделка не оказывала чрезмерного влияния на общий портфель.

-

Добавление автоматической оптимизации параметров: Реализация цикла автоматической оптимизации параметров с регулярной настройкой на основе недавних рыночных данных, что позволяет стратегии лучше адаптироваться к изменяющимся рыночным условиям. Это может быть реализовано с помощью бэктестинговых фреймворков или алгоритмов машинного обучения.

Заключение

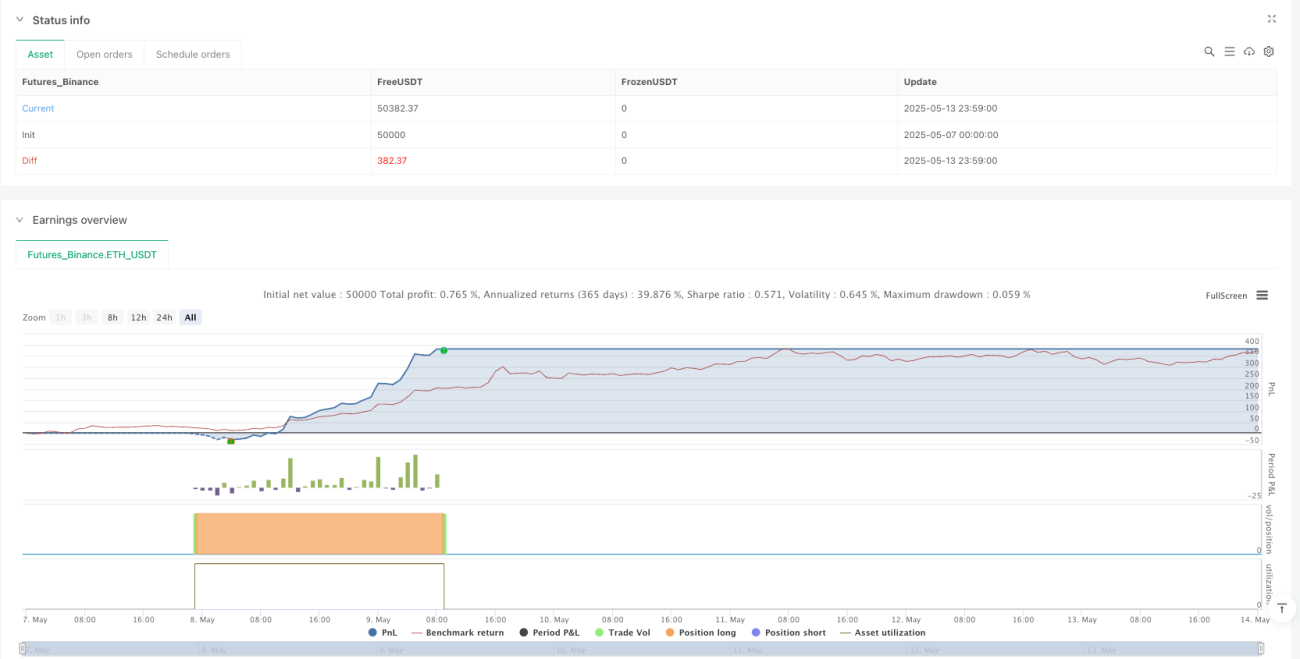

Стратегия торговли по динамическому ценовому диапазону и дивергенции RSI — это продвинутая количественная торговая система, объединяющая несколько методов технического анализа. Сочетание ценового диапазона, дивергенции RSI и тренда по скользящим средним создаёт мощную основу для принятия торговых решений. Её главное преимущество — система динамического управления позицией, которая автоматически регулирует размер сделки в зависимости от рыночных условий, оптимизируя эффективность использования капитала при сохранении контроля над рисками.

Несмотря на наличие некоторых присущих рисков, таких как ложные пробои и чувствительность к параметрам, предложенные направления оптимизации (добавление подтверждения объёмом, внедрение регулировки на основе волатильности, мультитаймфреймовый анализ) могут ещё больше повысить устойчивость и адаптивность стратегии. Для трейдеров, желающих развернуть продвинутую стратегию на платформах автоматизированной торговли (например, сигнальном роботе OKX), данная система предоставляет гибкую и мощную базовую основу, которую можно настроить и расширить в соответствии с индивидуальным стилем торговли и рыночными предпочтениями.

- 1