Стратегия захвата ликвидности на основе динамической привязки VWAP и распределения объемов

Обзор

Стратегия захвата ликвидности на основе динамически привязанного VWAP и профиля объема представляет собой количественный метод торговли, основанный на отклонении цены от зоны стоимости и аномалиях объема. Основная идея стратегии — использование внутридневного пересчета привязанного объема взвешенной средней цены (VWAP) и цены с максимальным объемом (POC) из профиля объема в качестве ключевых референтных точек. В сочетании с индексом относительной силы (RSI) и обнаружением аномалий объема, стратегия захватывает торговые возможности, когда цена отклоняется от зоны стоимости и при достаточной поддержке ликвидности. Стратегия включает полный механизм фиксации прибыли и остановки убытков, динамически корректируя параметры управления рисками с помощью среднего истинного диапазона (ATR), чтобы эффективно захватывать события ликвидности на рынке и контролировать риски.

Принцип стратегии

Основной принцип стратегии заключается в выявлении отклонения цены от ключевых точек привязки стоимости (VWAP и POC) и подтверждении с помощью объема и импульса для захвата возможностей ликвидности на рынке. Реализация выглядит следующим образом:

-

Расчет динамически привязанного VWAP: В начале каждого торгового дня VWAP перепривязывается, чтобы отражать взвешенную цену за день. Значение VWAP динамически обновляется через накопленный объем (cumVol) и накопленную сумму цены, умноженной на объем (cumPV).

-

Анализ профиля объема: Ценовой диапазон делится на несколько уровней (по умолчанию 24), для каждого уровня подсчитывается объем. Середина ценового уровня с максимальным объемом принимается за POC (Point of Control). Этот процесс сбрасывается каждый торговый день, чтобы POC отражал распределение объема за текущий день.

-

Логика генерации сигналов:

- Сигнал на покупку: когда цена ниже VWAP и POC, объем превышает 3-кратную 20-дневную скользящую среднюю объема (настраиваемый параметр), и RSI ниже 40.

- Сигнал на продажу: когда цена выше VWAP и POC, объем превышает 3-кратную 20-дневную скользящую среднюю объема, и RSI выше 60.

-

Управление рисками: Уровни стоп-лосса и тейк-профита устанавливаются динамически на основе ATR (среднего истинного диапазона). По умолчанию расстояние до стопа составляет 1,5 ATR, до тейка — 2 ATR, что обеспечивает соотношение риска к прибыли 1:1,33.

Преимущества стратегии

-

Многократный механизм подтверждения: Стратегия отфильтровывает сигналы с помощью тройных условий: отклонение цены от двух ключевых точек стоимости (VWAP и POC), аномалия объема и подтверждение RSI. Это эффективно снижает вероятность ложных сигналов.

-

Динамическая адаптация к рынку: Ежедневный пересчет VWAP и профиля объема позволяет стратегии адаптироваться к различным рыночным условиям, отражая самые свежие ценовые и объемные характеристики.

-

Аналитическая рамка на основе взаимосвязи цены и объема: Стратегия интегрирует анализ цены (VWAP), объема (Volume Profile) и импульса (RSI), формируя полную аналитическую структуру взаимосвязи цены и объема.

-

Адаптивное управление рисками: Стоп-лосс и тейк-профит на основе ATR позволяют управлять рисками, автоматически подстраиваясь под волатильность рынка, что обеспечивает последовательный контроль рисков в различных условиях.

-

Визуальная поддержка подтверждения: Стратегия предоставляет визуализацию VWAP, POC и отметки сигналов, что облегчает трейдеру интуитивное понимание логики и процесса генерации сигналов.

-

Преимущество захвата ликвидности: Требование к объему выше среднего в качестве условия для входа в сделку позволяет стратегии фокусироваться на событиях ликвидности на рынке, повышая эффективность исполнения и контроль проскальзывания.

Риски стратегии

-

Чрезмерная зависимость от однодневных данных: Стратегия ежедневно сбрасывает расчет VWAP и профиля объема, что может приводить к недостаточной преемственности между днями и игнорированию более долгосрочной рыночной структуры. Следует рассмотреть добавление многопериодных VWAP или более длительных профилей объема в качестве дополнительных ориентиров.

-

Чувствительность обнаружения аномалий объема: Стратегия использует фиксированный множитель объема (по умолчанию 3) для выявления аномалий, но разные рынки или периоды могут требовать разных параметров. Рекомендуется внедрить адаптивный механизм обнаружения аномалий объема.

-

Риск фиксированных порогов RSI: Фиксированные пороги RSI 40/60 могут не подходить для всех рыночных условий, особенно в трендовых рынках, где можно пропустить возможности или получить избыточные сигналы. Рассмотрите возможность динамической корректировки порогов RSI или добавления механизма идентификации тренда.

-

Риск слишком узкого стопа: На рынках с высокой волатильностью стоп-лосс в 1,5 ATR может быть слишком малым, что приведет к частым срабатываниям стопа. Следует рассмотреть динамическую корректировку множителя стопа в зависимости от рыночных условий или характеристик волатильности.

-

Отсутствие фильтра тренда: Стратегия не имеет четкого механизма фильтрации тренда, что может генерировать контртрендовые сигналы в сильных трендах. Рекомендуется добавить компонент идентификации тренда, чтобы избегать контртрендовых сделок.

Направления оптимизации стратегии

-

Интеграция многопериодных VWAP: Внедрение VWAP с различными временными периодами (например, часовой, 4-часовой и дневной VWAP), формируя полосу VWAP, что повысит многомерный анализ стратегии. Это позволит выявлять ценовые отклонения на разных таймфреймах, усиливая надежность сигналов.

-

Адаптивный порог объема: Замена фиксированного множителя объема на адаптивный порог, основанный на волатильности объема, например, Z-оценка объема или множитель стандартного отклонения объема, для более точного выявления истинных аномалий.

-

Классификация рыночных состояний: Добавление модуля определения рыночного состояния, различающего трендовый, боковой и высоковолатильный рынки, и адаптация параметров стратегии и логики генерации сигналов к каждому состоянию.

-

Временной фильтр: Внедрение временного фильтра, чтобы избегать торговли в периоды высокой волатильности при открытии и закрытии рынка, или сосредоточиться на конкретных эффективных торговых сессиях.

-

Улучшение профиля объема: Оптимизация анализа профиля объема, включая анализ TPO (время-цена-возможность) или рассмотрение накопленного профиля объема за несколько дней для получения более стабильной информации о рыночной структуре.

-

Динамический механизм тейк-профита: Реализация динамической стратегии тейк-профита на основе рыночной волатильности или ценовой структуры, например, использование трейлинг-стопа при сильном пробое для максимизации потенциала прибыли.

-

Усиление с помощью машинного обучения: Внедрение алгоритмов машинного обучения для оптимизации выбора параметров и генерации сигналов, например, использование деревьев решений или случайного леса для оптимизации многопараметрических комбинаций, повышая адаптивность стратегии.

Заключение

Стратегия захвата ликвидности на основе динамически привязанного VWAP и профиля объема — это количественная торговая система, основанная на отклонении цены от зоны стоимости и подтверждении объемом. Интегрируя VWAP, POC профиля объема, RSI и обнаружение аномалий объема, стратегия эффективно выявляет торговые возможности, когда цена отклоняется от зоны стоимости и поддерживается большим объемом. Ключевые преимущества стратегии — многократный механизм подтверждения и адаптивное управление рисками, однако существуют и риски, такие как чрезмерная зависимость от однодневных данных и отсутствие фильтра тренда. Будущие направления оптимизации в основном сосредоточены на интеграции многопериодного анализа, адаптивной настройке параметров, классификации рыночных состояний и динамическом механизме тейк-профита. После этих улучшений стратегия, сохраняя исходную рамку анализа цены и объема, сможет дополнительно повысить способность захвата событий ликвидности и скорректированную по риску доходность.

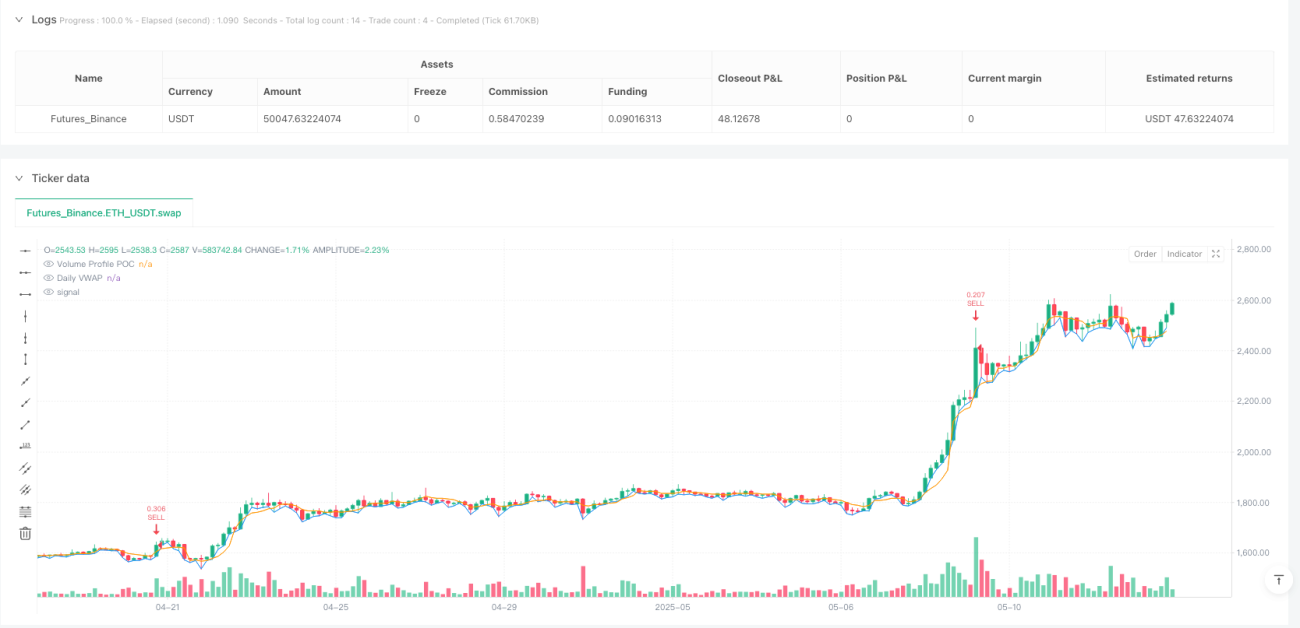

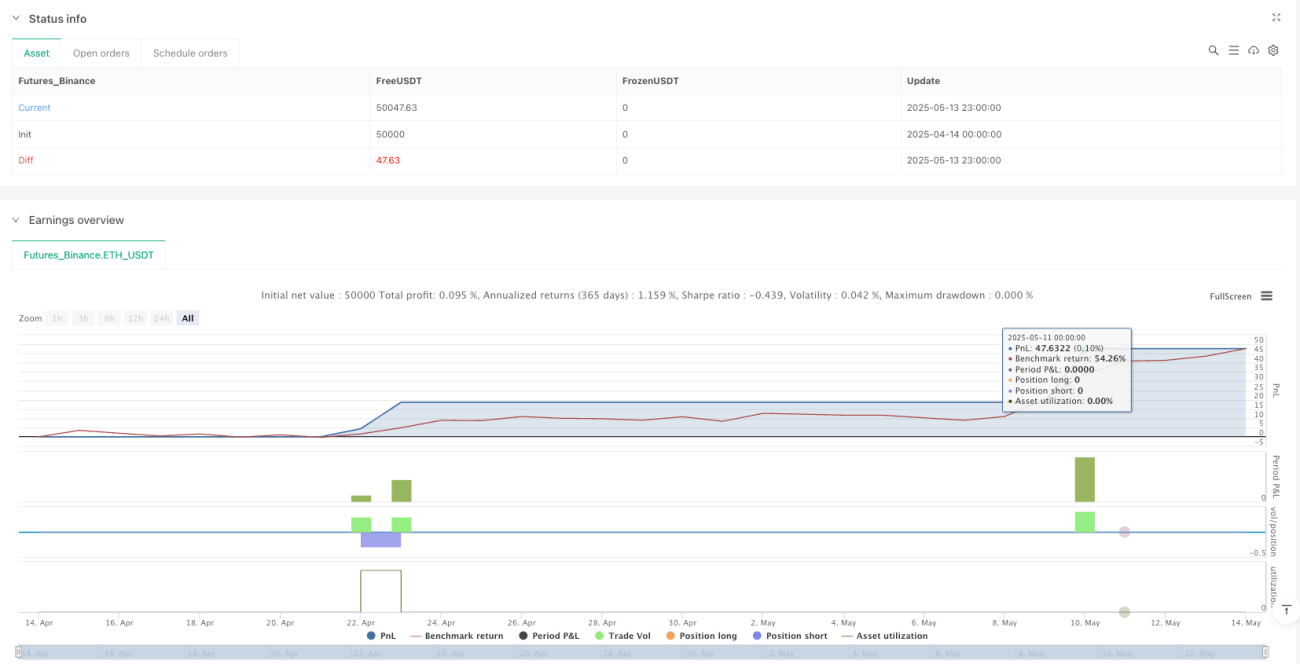

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1