Стратегия трендовой торговли на основе золотого сечения с многократным подтверждением

Обзор стратегии

Стратегия торговли по тренду с множественным подтверждением на основе золотого сечения представляет собой комплексную торговую систему, объединяющую различные инструменты технического анализа, направленную на выявление высоковероятных торговых возможностей с помощью множественных подтверждающих сигналов. Стратегия искусно сочетает скользящие средние, рыночную структуру, гэпы, зоны заказов, свечные паттерны и расширения Фибоначчи, формируя полную структуру для принятия торговых решений. Основная идея заключается в поиске точек синергии между направлением тренда и множественными техническими подтверждениями, а также в использовании коэффициента золотого сечения 1.618 для установки точных целей по прибыли, одновременно контролируя риски с помощью ключевых уровней поддержки и сопротивления в рыночной структуре.

Принцип работы стратегии

Принцип работы стратегии основан на многоуровневой структуре рыночного анализа:

-

Определение тренда: Сначала определяется общий рыночный тренд с помощью пересечения экспоненциальных скользящих средних (EMA) с периодами 21 и 55. Когда быстрая EMA находится выше медленной EMA, это восходящий тренд; в противном случае – нисходящий.

-

Анализ рыночной структуры: Используются пятипериодные максимумы разворота (Pivot High) и минимумы разворота (Pivot Low) для выявления свинговых максимумов и минимумов рынка. Эти ключевые точки используются в стратегии в качестве уровней стоп-лосса.

-

Определение справедливого ценового гэпа (FVG): Обнаруживается гэп между текущей свечой и двумя предыдущими свечами. Такой ценовой гэп обычно указывает на сильное давление покупателей или продавцов. Восходящий гэп возникает, когда текущий максимум ниже минимума двух предыдущих свечей; нисходящий гэп – наоборот.

-

Подтверждение зоны заказов (OB): Анализируется соотношение цен открытия и закрытия двух последовательных свечей для выявления потенциальных зон концентрации заказов. Бычья зона заказов определяется, когда предыдущая свеча медвежья, а текущая – бычья; медвежья зона заказов – наоборот.

-

Верификация паттерна поглощения: Используется классический паттерн поглощения в качестве окончательного подтверждения сигнала на вход. Для бычьего поглощения требуется, чтобы текущая свеча была бычьей и полностью «поглотила» предыдущую медвежью свечу; для медвежьего поглощения – наоборот.

-

Установка целей Фибоначчи: Точные цели по прибыли рассчитываются с использованием коэффициента золотого сечения 1.618. Формула для длинной позиции: цена входа + (цена входа – свинговый минимум) × 1.618; для короткой позиции: цена входа – (свинговый максимум – цена входа) × 1.618.

Только при одновременном выполнении всех этих условий стратегия генерирует торговый сигнал, что значительно повышает надежность и процент успешных сделок.

Преимущества стратегии

Углубленный анализ кода стратегии позволяет выделить следующие существенные преимущества:

-

Механизм множественного подтверждения: Сочетая тренд, рыночную структуру, гэпы, зоны заказов и паттерны поглощения, стратегия эффективно отфильтровывает низкокачественные сигналы, открывая позиции только в высоковероятных сетапах.

-

Точные цели по прибыли: Использование коэффициента золотого сечения 1.618 позволяет установить математически обоснованные цели по прибыли. Этот коэффициент широко признан на финансовых рынках как обладающий природной гармонией.

-

Четкое управление рисками: Стратегия использует свинговые максимумы и минимумы рыночной структуры в качестве уровней стоп-лосса. Эти позиции обычно представляют собой важные уровни поддержки и сопротивления; если цена их пробивает, основание для сделки теряет силу.

-

Торговля по тренду: Стратегия торгует только в направлении уже подтвержденного тренда, избегая высокого риска контртрендовой торговли. Пересечение скользящих средних предоставляет объективный критерий для определения направления тренда.

-

Интегрированное управление капиталом: Стратегия по умолчанию использует 10% от собственного капитала счета для каждой сделки. Такой процентный подход автоматически регулирует размер позиции при изменении размера счета, обеспечивая сложный рост.

-

Визуализация торговых сигналов: Благодаря отображению на графике меток «BUY» и «SELL» трейдер может интуитивно идентифицировать сигналы на вход, снижая вероятность субъективных решений.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия сопряжена со следующими факторами риска:

-

Редкость торговых возможностей из-за множества условий: Поскольку для генерации сигнала требуется выполнение нескольких условий, торговые возможности могут быть относительно редкими, особенно в определенных рыночных условиях.

-

Потенциальный риск фиксированного стоп-лосса: Использование свинговых максимумов/минимумов в качестве стоп-лосса может в некоторых случаях приводить к слишком широкому стоп-лоссу, увеличивая риски по каждой сделке.

-

Запаздывание реакции на разворот тренда: Зависимость от пересечения EMA для определения тренда может привести к запаздыванию на начальном этапе разворота, что вызовет пропуск оптимальных точек входа.

-

Отсутствие механизма коррекции под волатильность: Текущая стратегия не корректирует стоп-лосс и цели по прибыли в зависимости от рыночной волатильности, что может привести к несогласованности отношения риск/доходность в разных условиях.

-

Потенциальный риск переоптимизации: Одновременное использование множества параметров и условий создает риск переоптимизации, что может привести к худшим результатам в реальной торговле по сравнению с бэктестами.

Для снижения этих рисков трейдер может рассмотреть следующие решения:

- Проверка стратегии на нескольких таймфреймах для обеспечения её устойчивости в различных рыночных условиях.

- Внедрение адаптивного механизма управления рисками с динамической корректировкой стоп-лосса на основе таких индикаторов волатильности, как ATR.

- Добавление фильтра силы тренда для совершения сделок только в условиях сильного тренда.

- Оптимизация параметров для разных рынков и временных периодов с целью поиска наилучших комбинаций.

Направления оптимизации стратегии

Основываясь на глубоком анализе кода, стратегию можно оптимизировать по следующим направлениям:

-

Внедрение динамического управления рисками на основе ATR: Хотя в коде определена переменная ATR (atr_len = 14), она фактически не используется. ATR можно применять для динамической корректировки стоп-лосса, например: sl_long = entry_long – atr_value * 1.5. Это позволит настраивать риск в зависимости от волатильности рынка, увеличивая дистанцию на высокой волатильности и уменьшая на низкой.

-

Параметризация соотношения риска и доходности: В коде определена переменная risk_reward = 2.0, но она не используется. Её можно задействовать для установки соотношения риска и доходности, например: tp_long = entry_long + (entry_long – sl_long) * risk_reward. Таким образом трейдер сможет гибко настраивать стратегию под свою толерантность к риску.

-

Добавление фильтра силы тренда: Можно внедрить ADX или другой индикатор силы тренда, чтобы торговать только в условиях сильного тренда, например, требовать ADX > 25 для рассмотрения сигнала.

-

Механизм частичного закрытия позиций: Рассмотреть возможность фиксации части прибыли при достижении промежуточных целей. Например, при достижении целей 0.618 и 1.0 закрывать по 33% позиции, а оставшуюся часть – при цели 1.618. Это сбалансирует риски и доходность.

-

Временной фильтр: Добавить фильтр по торговым сессиям, избегая периодов с низкой или чрезмерно высокой волатильностью. Например, не торговать в азиатскую сессию с низкой волатильностью или в периоды выхода важных новостей.

-

Интеграция подтверждения объёмом: Рассмотреть добавление анализа объёмов: требовать, чтобы сигнал появлялся на свече с увеличенным объёмом. Это повысит надёжность торговых сигналов.

-

Адаптация параметров: Использовать адаптивные параметры, такие как динамическая настройка периодов EMA и коэффициентов Фибоначчи в зависимости от рыночных условий, чтобы стратегия лучше адаптировалась к разным рынкам.

Эти направления оптимизации направлены на повышение устойчивости, адаптивности и управления рисками стратегии, обеспечивая её стабильную работу в различных рыночных условиях.

Заключение

Стратегия торговли по тренду с множественным подтверждением на основе золотого сечения представляет собой структурно завершённую, логически ясную комплексную торговую систему, которая благодаря сочетанию различных инструментов технического анализа обеспечивает качественный отбор торговых сигналов. Основные преимущества стратегии – механизм множественного подтверждения и точное целеполагание на основе золотого сечения, что эффективно балансирует частоту сделок и процент успеха.

Следуя направлению тренда и используя совместное подтверждение рыночной структуры, гэпов, зон заказов и свечных паттернов, стратегия способна выявлять высоковероятные торговые возможности. Одновременно с этим использование естественных точек рыночной структуры для контроля рисков соответствует фундаментальным принципам технического анализа.

Хотя существуют некоторые аспекты для оптимизации, такие как корректировка под волатильность, усиление управления рисками и адаптивные параметры, стратегия уже формирует полную структуру принятия торговых решений. Предложенные в данной статье направления оптимизации позволят трейдерам ещё больше повысить адаптивность и устойчивость стратегии, обеспечивая её стабильную работу в различных рыночных условиях.

Для трейдеров, ищущих систематический и чётко определённый метод торговли, данная стратегия предоставляет прочную основу, которая может быть дополнительно настроена и оптимизирована в соответствии с индивидуальным стилем торговли и толерантностью к риску.

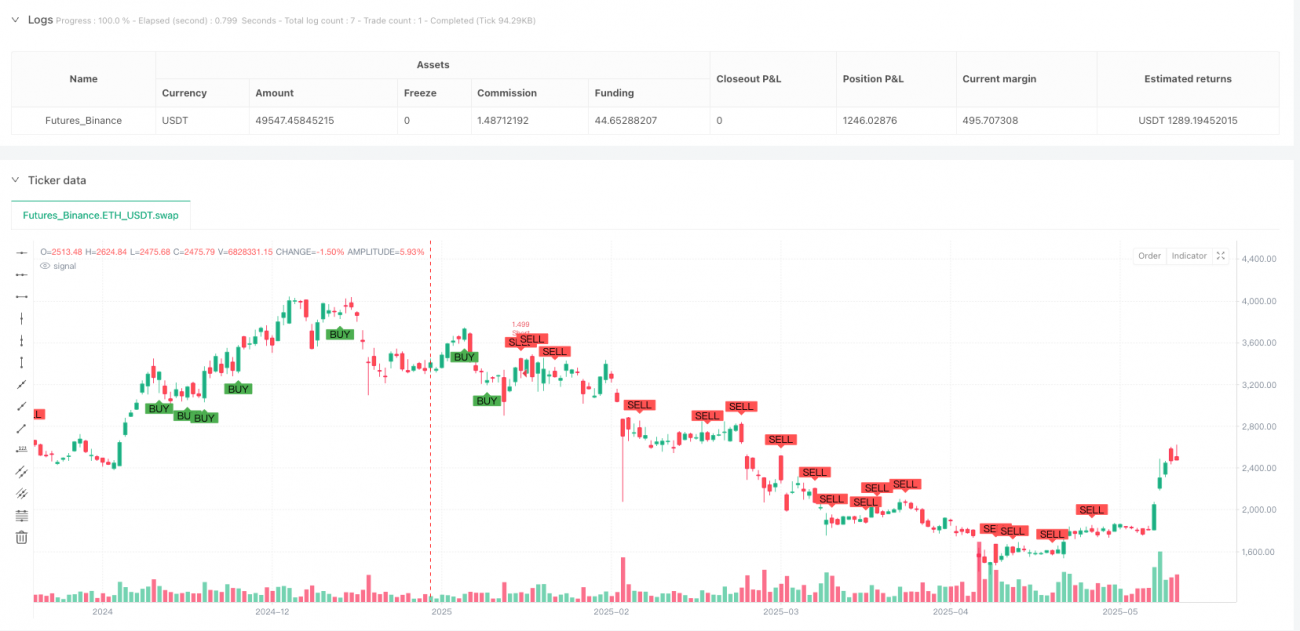

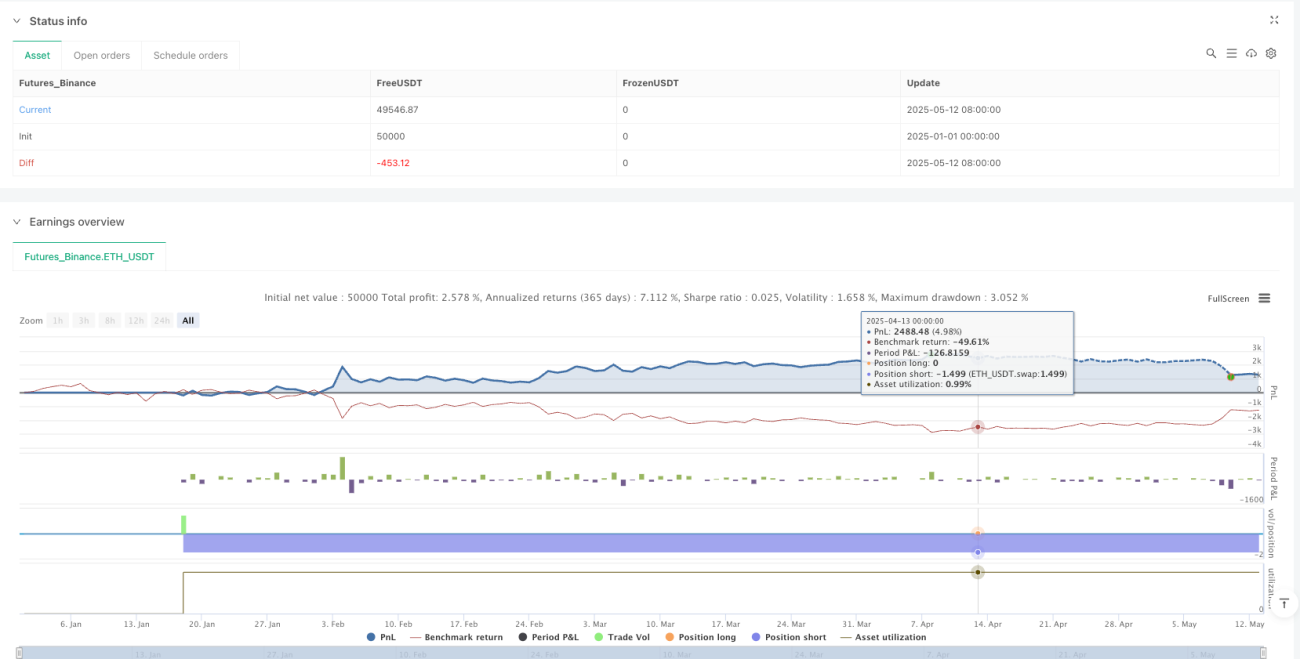

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1