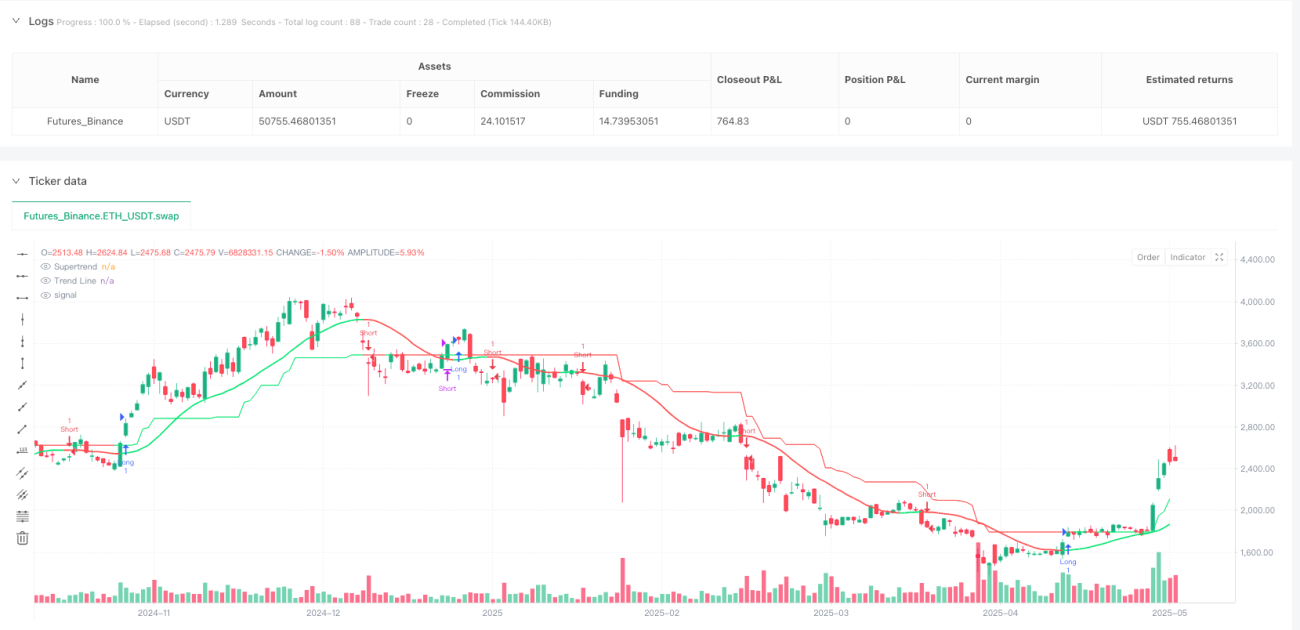

Стратегия трендового пересечения, адаптивная к динамической волатильности

Обзор

Стратегия динамической адаптивной трендовой кросс-торговли на основе волатильности — это количественная торговая стратегия, сочетающая сглаженную экспоненциальную скользящую среднюю (EMA) в качестве фильтра тренда и систему подтверждения SuperTrend. Стратегия предназначена для генерации высоковероятных сигналов на покупку/продажу с автоматическим расчетом и отображением уровней стоп-лосса и тейк-профита на основе среднего истинного диапазона (ATR), что делает торговый план простым, интуитивным и основанным на правилах. Стратегия наглядно демонстрирует точки входа, уровни стоп-лосса/тейк-профита и условия выхода, предоставляя трейдеру комплексную торговую систему.

Принцип работы стратегии

Основной принцип стратегии основан на синергии двух основных технических индикаторов: сглаженной EMA-линии тренда и индикатора SuperTrend. Подробный механизм работы выглядит следующим образом:

-

Система идентификации тренда: Стратегия использует сглаженную функцию EMA (smoothedEma), которая объединяет EMA и SMA для снижения шума ценовых колебаний. Линия тренда определяется путем сравнения текущего значения линии тренда со значением предыдущего периода для выявления восходящего тренда (trendUp) или нисходящего тренда (trendDn).

-

Подтверждение SuperTrend: Стратегия использует индикатор SuperTrend в качестве вторичного инструмента подтверждения. Индикатор SuperTrend рассчитывает верхнюю и нижнюю полосы на основе ATR и определяет направление тренда по отношению цены к этим полосам.

-

Логика генерации сигналов:

- Сигнал на покупку (buySignal) генерируется при одновременном выполнении трех условий: линия тренда указывает вверх (trendUp), произошло изменение тренда (trendChange) и SuperTrend показывает восходящий тренд (trend_is_up).

- Сигнал на продажу (sellSignal) генерируется, когда линия тренда указывает вниз (trendDn), произошло изменение тренда и SuperTrend не показывает восходящий тренд.

-

Динамическое управление рисками: Стратегия использует ATR, умноженный на множитель (atr_mult), для автоматического расчета уровней стоп-лосса (SL) и тейк-профита (TP):

- Для длинной позиции: стоп-лосс устанавливается на расстоянии ATR, умноженного на множитель, ниже цены входа, тейк-профит — на том же расстоянии выше цены входа.

- Для короткой позиции: стоп-лосс устанавливается на расстоянии ATR, умноженного на множитель, выше цены входа, тейк-профит — на том же расстоянии ниже цены входа.

-

Выход по развороту тренда: Помимо стоп-лосса и тейк-профита, стратегия включает дополнительные условия выхода на основе пересечения линии тренда:

- Когда цена падает ниже линии тренда и тренд становится нисходящим, длинная позиция закрывается.

- Когда цена пробивает линию тренда вверх и SuperTrend показывает восходящий тренд, короткая позиция закрывается.

Преимущества стратегии

Стратегия обладает рядом значительных преимуществ:

-

Двойная система подтверждения: Сочетание сглаженного EMA-тренда и индикатора SuperTrend обеспечивает более надежные сигналы, снижая риск ложных пробоев. Такой двойной фильтр помогает избегать торговли в неопределенных рыночных условиях.

-

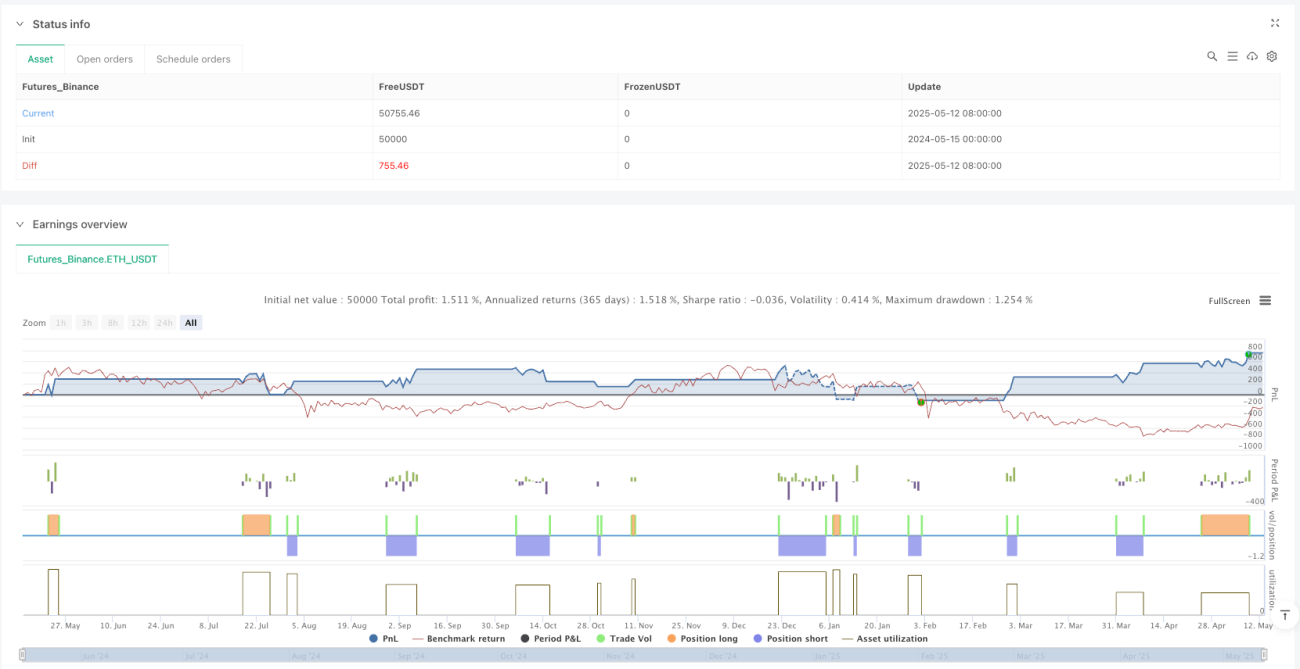

Динамическое управление рисками: Стоп-лосс и тейк-профит на основе ATR автоматически адаптируются к рыночной волатильности: на волатильных рынках уровни шире, на спокойных — уже. Эта адаптивность делает стратегию применимой в различных рыночных условиях.

-

Визуальная ясность: Стратегия отображает уровни стоп-лосса и тейк-профита пунктирными линиями на графике, позволяя трейдеру с первого взгляда оценить потенциальный риск и доходность. Цветовая кодировка линии тренда и SuperTrend (зеленый для восходящего тренда, красный для нисходящего) дает интуитивное указание направления рынка.

-

Дисциплинированный торговый фреймворк: Предустановленные правила входа и выхода способствуют дисциплинированной торговле, уменьшая влияние эмоциональных решений.

-

Совместимость с множеством таймфреймов: Структура кода позволяет использовать стратегию на различных временных интервалах — от 5 минут до дневных графиков, что подходит как для внутридневной, так и для свинг-торговли.

-

Защита от разворота тренда: Помимо стандартных механизмов стоп-лосса и тейк-профита, стратегия включает дополнительные условия выхода на основе разворота тренда, что обеспечивает дополнительный уровень защиты от резких изменений рынка.

Риски стратегии

Несмотря на множество преимуществ, стратегия имеет и некоторые потенциальные риски:

-

Проблема запаздывания: Сглаженная EMA и SuperTrend являются запаздывающими индикаторами, что может приводить к задержкам входа или выхода на быстро меняющихся рынках. Это запаздывание может вызывать неоптимальные точки входа или упущенные возможности выхода во время разворотов тренда.

-

Показатели на боковом рынке: В условиях флэта или бокового движения рынка стратегия может генерировать множество ложных сигналов, приводя к частым сделкам и потенциальным убыткам. Трендовый характер стратегии делает ее более подходящей для выраженных трендов.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбора входных параметров (длина тренда, множитель ATR, фактор SuperTrend). Неправильная настройка параметров может привести к переоптимизации или плохим результатам в реальной торговле.

-

Отсутствие фильтра рыночной среды: В стратегии нет явного механизма для выявления и избегания неблагоприятных рыночных условий, таких как периоды экстремальной волатильности или низкой ликвидности, что может увеличить риск.

-

Ограничения фиксированного множителя: Хотя ATR обеспечивает адаптацию к волатильности, использование фиксированного множителя ATR может быть недостаточным для всех рыночных условий. В некоторых случаях соотношение риска и доходности может быть неблагоприятным.

Способы решения:

- Оптимизировать параметры стратегии путем тестирования на исторических данных различных комбинаций для поиска настроек, устойчиво работающих в разных рыночных условиях.

- Рассмотреть добавление фильтров рыночной среды, таких как пороговые значения волатильности или индикаторы силы тренда, чтобы избегать торговли в неблагоприятных условиях.

- Внедрить динамический множитель ATR, автоматически корректирующий параметры риска в зависимости от рыночной ситуации.

- Использовать меньший размер позиции в реальной торговле, особенно при неопределенных рыночных условиях.

Направления оптимизации стратегии

На основе углубленного анализа кода можно выделить несколько потенциальных направлений оптимизации:

-

Добавление фильтра силы тренда: Интеграция ADX (средний направленный индекс) или аналогичного индикатора силы тренда для идентификации сильных трендов и отсеивания сигналов в слабых трендовых средах. Это поможет уменьшить количество ложных сигналов на боковом рынке, так как стратегия будет генерировать сигналы только при достаточной силе тренда.

-

Реализация динамического множителя ATR: Разработка системы автоматической корректировки множителя ATR на основе текущей рыночной волатильности. Использование большего множителя на высоковолатильных рынках и меньшего — на низковолатильных позволит лучше сбалансировать риск и доходность.

-

Включение подтверждения объемом: Добавление компонента анализа объемов для гарантии того, что изменение тренда сопровождается достаточным объемом. Это можно реализовать, требуя, чтобы объем при изменении тренда был выше среднего, что повышает надежность сигналов.

-

Внедрение временного фильтра: Добавление фильтра на основе времени для избегания торговли в периоды известной высокой волатильности или низкой ликвидности (например, до и после открытия/закрытия рынка). Это позволит сократить количество нежелательных сделок из-за рыночного шума.

-

Оптимизация обнаружения изменения тренда: Текущее обнаружение изменения тренда относительно простое (trendUp != trendUp[1]). Рассмотреть возможность внедрения более сложного подтверждения, требующего, чтобы угол или наклон линии тренда достигли определенного порога, чтобы избежать сделок на незначительных или временных изменениях тренда.

-

Добавление механизма защиты прибыли: Внедрение функции скользящего стоп-лосса, который автоматически корректирует уровень стоп-лосса при движении цены в выгодном направлении для защиты полученной прибыли. Это может быть реализовано с помощью скользящего стоп-лосса на основе ATR или подвижного стоп-лосса на основе линии тренда.

-

Интеграция мультитаймфреймового анализа: Расширение стратегии для учета направления тренда на старшем таймфрейме: торговля только тогда, когда сигнал на младшем таймфрейме совпадает с трендом на старшем. Такой подход обычно повышает процент выигрышных сделок и снижает количество контртрендовых сделок.

-

Фреймворк для бэктестинга и оптимизации: Разработка комплексного фреймворка для тестирования на исторических данных, оценивающего производительность стратегии в различных рыночных условиях и при разных настройках параметров. Использование методов Монте-Карло и пошаговой оптимизации для выявления устойчивых наборов параметров.

Заключение

Стратегия динамической адаптивной трендовой кросс-торговли на основе волатильности представляет собой тщательно спроектированную количественную торговую систему, сочетающую сглаженный EMA-фильтр тренда и подтверждение SuperTrend, что обеспечивает высоковероятные торговые сигналы и интегрированное управление рисками. Ее основные преимущества — двойная система подтверждения, динамическое управление рисками на основе ATR и наглядная визуальная обратная связь — делают ее эффективным инструментом для трейдеров, предпочитающих системный подход.

Однако у стратегии есть и некоторые недостатки, включая задержки, присущие запаздывающим индикаторам, потенциальные трудности на боковых рынках и чувствительность к выбору параметров. Внедрение предложенных оптимизаций, таких как добавление фильтра силы тренда, динамического множителя ATR, подтверждения объемом и мультитаймфреймового анализа, может значительно повысить устойчивость и производительность стратегии.

В конечном итоге успех стратегии зависит от полного понимания трейдером ее основ, правильной калибровки параметров и дисциплинированного исполнения в условиях реального рынка. Устранив выявленные риски и реализовав предложенные улучшения, эта стратегия может стать мощным торговым инструментом для различных рыночных сред.

- 1