Обзор

Количественная стратегия EMA-RSI с трендовым импульсом и свечными паттернами представляет собой комплексную торговую систему, объединяющую технические индикаторы и распознавание свечных моделей. Стратегия в основном работает на 15-минутном таймфрейме, определяя направление тренда с помощью 200-периодной экспоненциальной скользящей средней (EMA), подтверждая импульс цены с помощью индекса относительной силы (RSI) и идентифицируя точки входа с использованием классических свечных паттернов, таких как поглощение и пин-бар. Стратегия использует цели по прибыли, основанные на соотношении риск/прибыль, и обеспечивает идеальное сочетание следования за трендом и анализа ценового действия.

Принцип стратегии

Основной принцип стратегии основан на сочетании следования за трендом и анализа ценового действия. Логика следующая:

-

Идентификация тренда: В качестве основного фильтра тренда используется 200-периодная EMA. Когда цена находится выше EMA, рынок считается восходящим трендом; когда цена ниже EMA – нисходящим.

-

Подтверждение импульса: Для оценки состояния ценового импульса используется индикатор RSI. В стратегии заданы верхнее значение 55 и нижнее значение 45. Для длинной позиции требуется, чтобы RSI был ниже 55, что указывает на отсутствие перекупленности; для короткой позиции требуется, чтобы RSI был выше 45, что указывает на отсутствие перепроданности.

-

Сигнал на вход: В качестве точной точки входа используются классические свечные паттерны:

- Вход в лонг: когда цена находится выше 200-EMA, RSI ниже 55 и появляется бычий паттерн поглощения или бычий пин-бар.

- Вход в шорт: когда цена находится ниже 200-EMA, RSI выше 45 и появляется медвежий паттерн поглощения или медвежий пин-бар.

-

Управление рисками: Используется комбинация фиксированного стоп-лосса и динамической цели по прибыли:

- Установка стоп-лосса: рассчитывается на основе введенного количества пунктов.

- Цель по прибыли: рассчитывается на основе соотношения риск/прибыль, по умолчанию – 2-кратное расстояние риска.

Преимущества стратегии

-

Множественный механизм подтверждения: Стратегия объединяет тройное подтверждение тренда, импульса и ценовых моделей, что значительно уменьшает количество ложных сигналов и повышает процент успешных сделок. Когда все три условия выполняются одновременно, надежность сигнала на вход значительно возрастает.

-

Высокая адаптивность: Стратегия может применяться к различным торговым инструментам, включая форекс, криптовалюты и акции, и оптимизирована для 15-минутных графиков, обеспечивая хороший баланс между частотой торговли и качеством сигналов.

-

Надежное управление рисками: Динамическая установка целей по прибыли на основе соотношения риск/прибыль гарантирует единообразие соотношения риск/прибыль для каждой сделки, что способствует долгосрочной стабильной прибыльности.

-

Избегание контртрендовой торговли: Благодаря фильтру тренда через 200-EMA стратегия строго избегает контртрендовой торговли, совершая сделки только по направлению тренда, что повышает общую стабильность системы.

-

Высокая ретроспективная тестируемость: Структура кода стратегии понятна, параметры гибко настраиваются, что облегчает проведение исторического бэктестинга и оптимизацию параметров. Стратегия совместима с PineConnector, что позволяет реализовать алгоритмическую автоматическую торговлю.

Риски стратегии

-

Чрезмерная зависимость от технических индикаторов: Стратегия в основном опирается на технические индикаторы и ценовые модели, и может оказаться неэффективной в условиях сильной волатильности рынка или под влиянием значительных фундаментальных событий. Решение: приостанавливать торговлю во время публикации важных данных или аномальных рыночных колебаний.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к настройкам таких параметров, как пороговые значения RSI и период EMA. Для разных рыночных условий могут потребоваться различные параметры. Рекомендуется оптимизировать параметры для каждого торгового инструмента и рыночной среды с помощью исторического бэктестинга.

-

Риск ложных пробоев: На рынке с боковым движением цена может часто пересекать 200-EMA, генерируя ложные сигналы. Можно рассмотреть возможность добавления подтверждения объемом или расширения условий фильтрации для уменьшения количества ложных сигналов.

-

Риск фиксированного стоп-лосса: Использование фиксированного количества пунктов для стоп-лосса может не соответствовать всем рыночным условиям волатильности. На высоковолатильных рынках стоп-лосс может быть слишком мал, на низковолатильных – слишком велик. Рекомендуется использовать динамический стоп-лосс на основе ATR или ключевых ценовых уровней.

-

Механизированное распознавание свечных паттернов: В коде для распознавания свечных паттернов используется упрощенный алгоритм, который может не улавливать все эффективные паттерны или ошибочно распознавать неэффективные. Можно рассмотреть возможность внедрения более сложных алгоритмов распознавания паттернов или добавления дополнительных условий подтверждения.

Направления оптимизации

-

Динамическая настройка параметров: Можно внедрить механизм адаптивных параметров, который автоматически корректирует пороговые значения RSI и период EMA в зависимости от рыночной волатильности. Например, увеличивать диапазон фильтрации RSI при повышении волатильности и сокращать период EMA при явном тренде. Это позволит стратегии лучше адаптироваться к различным рыночным условиям.

-

Добавление временного фильтра: Внедрение фильтра по времени торговли для исключения периодов с низкой ликвидностью и высокой волатильностью, таких как открытие и закрытие рынка. Это поможет избежать ложных сигналов в периоды высокого рыночного шума.

-

Мультитаймфреймовое подтверждение: Добавление подтверждения тренда на более высоком таймфрейме, например, подтверждение направления тренда на дневном графике, а затем поиск точек входа на 15-минутном графике. Мультитаймфреймовое подтверждение может повысить надежность сигналов и снизить риск контртрендовой торговли.

-

Улучшение стратегии стоп-лосса: Замена фиксированного стоп-лосса в пунктах на стоп-лосс на основе ATR или процента волатильности, чтобы сделать стоп-лосс более адаптированным к фактическим рыночным колебаниям. Динамический стоп-лосс может лучше защитить капитал и избежать чрезмерных потерь из-за внезапных рыночных движений.

-

Добавление анализа объемов: Сочетание свечных паттернов с подтверждением объема может повысить качество сигналов. Паттерны, поддержанные высоким объемом, обычно имеют более высокую надежность и могут эффективно отфильтровать часть ложных сигналов.

Заключение

Количественная стратегия EMA-RSI с трендовым импульсом и свечными паттернами представляет собой комплексную торговую систему, объединяющую следование за трендом, анализ импульса и распознавание ценовых моделей. Используя 200-EMA для фильтрации тренда, RSI для подтверждения импульса и классические свечные паттерны для поиска точных точек входа, стратегия предлагает систематический метод анализа рынка и исполнения сделок.

Основное преимущество стратегии заключается в множественном механизме подтверждения и надежном управлении рисками, однако существуют такие риски, как сильная зависимость от технических индикаторов и высокая чувствительность к параметрам. Благодаря таким направлениям оптимизации, как внедрение динамической настройки параметров, мультитаймфреймовое подтверждение и улучшение стратегии стоп-лосса, можно дополнительно повысить стабильность и адаптивность стратегии.

В целом, это разумно спроектированная и логически ясная количественная торговая стратегия, подходящая для трейдеров, работающих по среднесрочным и долгосрочным трендам. При правильной настройке параметров и контроле рисков стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

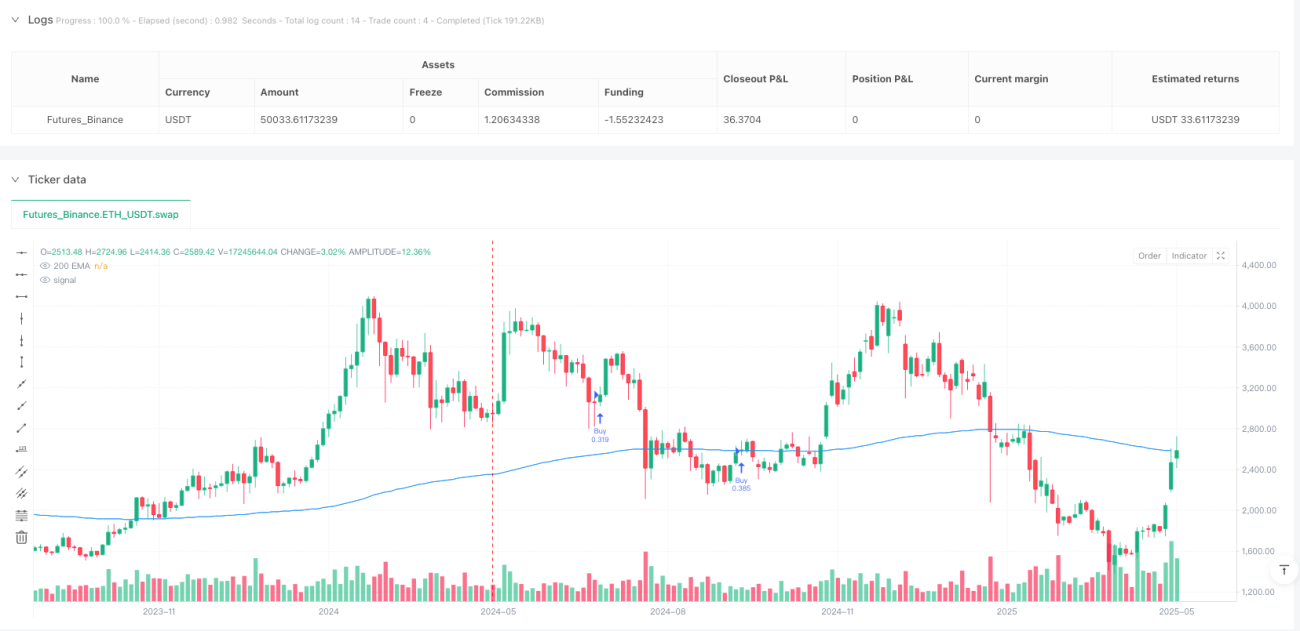

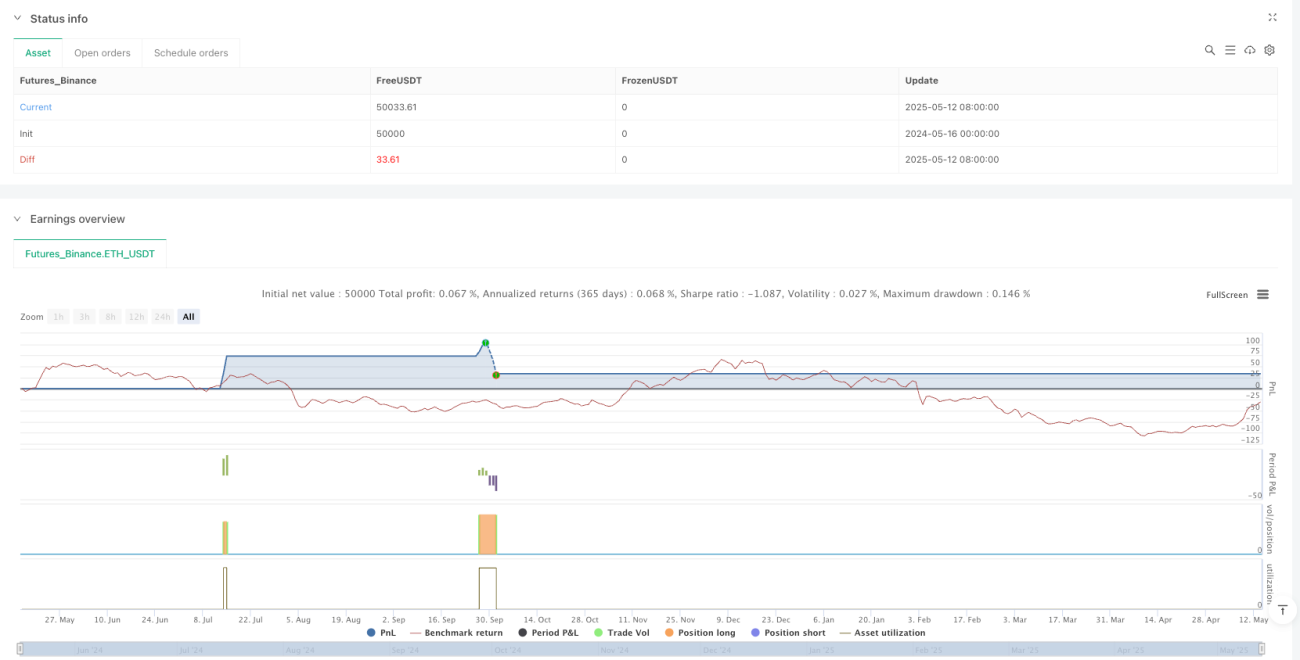

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("15-Min Candlestick Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1