Стратегия возврата к среднему с динамическим заполнением гэпов: фильтр тренда и объема

Обзор

Стратегия «Динамическое заполнение гэпов и возврат к среднему» — это количественная торговая система, специально разработанная для внутридневного заполнения ценовых гэпов. Она основана на естественной тенденции рынка возвращаться и заполнять значительные гэпы после их появления. Стратегия работает на 3-минутном таймфрейме, используя определенные ценовые паттерны, направление тренда и подтверждение объемов для отбора высоковероятных торговых сигналов. Система применяет принцип возврата к среднему и повышает успешность сделок с помощью множественных фильтров, включая фильтр тренда по EMA, подтверждение объемов и фильтр перекупленности по RSI.

Принцип работы стратегии

Основная логика стратегии строится вокруг обнаружения и заполнения гэпов:

-

Механизм обнаружения гэпа: Стратегия сначала определяет внутридневные ценовые гэпы размером более 0,5%. Сравнивая цену закрытия предыдущего дня с ценой открытия текущего дня, она определяет, является ли гэп восходящим или нисходящим.

-

Подтверждение тренда: Для определения текущего рыночного тренда используются экспоненциальные скользящие средние (EMA) с периодами 50 и 200. Длинная позиция рассматривается только при условии EMA50 > EMA200; короткая позиция — только при EMA50 < EMA200.

-

Трехсвечной разворотный паттерн: Стратегия требует формирования разворотного паттерна из трех последовательных свечей. Для длинной позиции требуется восходящий паттерн: close[2] < close[1] < close. Для короткой позиции — нисходящий паттерн: close[2] > close[1] > close.

-

Фильтр объемов: Опциональный фильтр объемов гарантирует, что сделка совершается только при объеме выше среднего за 20 периодов, что повышает надежность сигнала.

-

Фильтр RSI: Для коротких сделок дополнительно добавляется условие RSI > 60, чтобы убедиться, что рынок находится в состоянии относительной перекупленности, тем самым улучшая качество сигналов на продажу.

Условия входа в сделку объединяют все вышеперечисленные факторы:

- Длинная позиция: нисходящий гэп + трехсвечной восходящий паттерн + подтверждение объемов + восходящий тренд.

- Короткая позиция: восходящий гэп + трехсвечной нисходящий паттерн + подтверждение объемов + нисходящий тренд + перекупленность по RSI.

Преимущества стратегии

-

Четкое выявление рыночной аномалии: Стратегия фокусируется на специфической рыночной аномалии — ценовых гэпах, что является статистически значимым явлением, обеспечивающим прогностическое преимущество.

-

Многократная система подтверждения: Комбинация гэпа, фильтра тренда, подтверждения объема и ценового паттерна значительно снижает вероятность ложных сигналов.

-

Точное управление рисками: Использование ATR для установки стоп-лосса и цели прибыли гарантирует, что управление рисками адаптируется к изменениям рыночной волатильности. Установлен максимальный долларовый стоп-лосс, что эффективно ограничивает риск по каждой сделке.

-

Динамический трейлинг-стоп: После достижения прибыли в размере 2×ATR может активироваться трейлинг-стоп, что позволяет удерживать прибыльные сделки, сохраняя часть прибыли.

-

Гибкая настройка параметров: Стратегия предлагает несколько настраиваемых параметров (размер гэпа, множитель ATR, максимальная сумма стоп-лосса и т.д.), которые можно оптимизировать в соответствии с риск-профилем трейдера и рыночными условиями.

-

Защита по времени: Установка максимального времени удержания позиции (50 баров) предотвращает длительное нахождение в убыточной сделке, оптимизируя эффективность использования капитала.

-

Соответствие микроструктуре рынка: Стратегия спроектирована в соответствии с микроструктурой рынка, ориентирована на внутридневную торговлю и позволяет избежать ночных рисков.

Риски стратегии

-

Умеренная доля выигрышных сделок: Доля выигрышных сделок составляет около 46%, то есть количество убыточных сделок несколько превышает количество прибыльных. Несмотря на общую прибыльность, может потребоваться хорошая психологическая устойчивость для переживания периодов последовательных убытков.

-

Зависимость от рынка: Стратегия явно предназначена только для 3-минутных графиков NASDAQ (US100) и не тестировалась и не оптимизировалась для других активов или таймфреймов. Это ограничивает сферу применения стратегии.

-

Чувствительность к параметрам: Как и многие количественные стратегии, производительность может сильно зависеть от выбора параметров. Чрезмерная оптимизация может привести к хорошим результатам на исторических данных, но плохим на реальном рынке.

-

Ограниченная частота сделок: Ограничение одной сделки в день снижает потенциал прибыли, особенно в дни с низкой волатильностью, когда могут быть упущены другие возможности.

-

Риск частоты возникновения гэпов: Стратегия зависит от возникновения гэпов определенного размера. В спокойные рыночные периоды сигналов может не быть длительное время.

-

Риск деградации стратегии: По мере того как все больше трейдеров используют аналогичные стратегии, эффективность заполнения гэпов может снижаться, что приведет к падению результативности стратегии.

Меры по снижению рисков:

- Внедрение строгого управления капиталом: риск на сделку не должен превышать 1-2% от счета.

- Регулярная повторная проверка и оптимизация параметров стратегии.

- Рассмотрение возможности корректировки порогового значения гэпа в различных рыночных условиях.

- Оставление достаточного времени для мониторинга работы стратегии в реальной торговле.

Направления оптимизации

-

Улучшение фильтра тренда: Текущая стратегия использует простое пересечение EMA в качестве индикатора тренда. Можно рассмотреть интеграцию более сложных методов определения тренда, таких как ADX (индекс среднего направленного движения) или многотаймфреймовый анализ тренда, для повышения качества фильтрации.

-

Оптимизация момента входа: Текущий трехсвечной разворотный паттерн может быть слишком простым. Рассмотрите добавление дополнительных подтверждений, таких как паттерны японских свечей, уровни поддержки/сопротивления или анализ Price Action, чтобы улучшить момент входа.

-

Динамический стоп-лосс и целевая прибыль: Хотя использование фиксированных множителей ATR разумно, можно реализовать динамическую настройку в зависимости от рыночной волатильности или внутридневного времени. Например, увеличить множитель ATR в периоды высокой волатильности или корректировать параметры риска в зависимости от торговой сессии.

-

Усиление с помощью машинного обучения: Анализ характеристик исторических гэпов (размер, рыночные условия, время и т.д.) с помощью моделей машинного обучения может дополнительно повысить эффективность стратегии.

-

Увеличение частоты сделок: Рассмотрите возможность модификации стратегии для совершения нескольких сделок в течение одного торгового дня, особенно если предыдущая сделка уже закрыта и появился новый валидный сигнал. Это может увеличить общую доходность, но требует осторожного тестирования, чтобы избежать чрезмерной торговли.

-

Интеграция сигналов смежных рынков: Рассмотрите возможность интеграции сигналов со смежных рынков (например, фьючерсов, ETF или отраслевых индексов) в качестве подтверждения. Это может предоставить дополнительное информационное преимущество, особенно при оценке вероятности заполнения гэпа.

-

Временной фильтр: Рынок может вести себя по-разному в разные периоды времени. Добавление фильтра на основе времени торговли может улучшить производительность, например, исключение периодов высокой волатильности при открытии и закрытии рынка.

Заключение

Стратегия «Динамическое заполнение гэпов и возврат к среднему» — это тщательно разработанная внутридневная торговая система, ориентированная на использование статистической тенденции возврата рыночных гэпов. Она объединяет обнаружение гэпов, подтверждение тренда, фильтрацию объемов и распознавание ценовых паттернов, создавая многоуровневую структуру принятия торговых решений.

Ключевые преимущества стратегии заключаются в четко определенных правилах входа, управлении рисками на основе ATR и системе множественного подтверждения. Несмотря на умеренную долю выигрышных сделок (около 46%), точное соотношение риска и прибыли (2:1) позволяет стратегии генерировать положительную доходность на исторических данных.

Стратегия особенно подходит для трейдеров, стремящихся использовать специфические рыночные аномалии, особенно для инвесторов, интересующихся внутридневной торговлей на NASDAQ. Однако потенциальным пользователям следует учитывать ограничения стратегии, включая зависимость от рынка и чувствительность к параметрам.

Внедрение предложенных мер по оптимизации, особенно улучшение фильтра тренда и момента входа, может еще больше повысить производительность и устойчивость стратегии. По мере изменения рыночных условий ключом к долгосрочному успеху будет регулярная переоценка и корректировка параметров.

В конечном счете, эта стратегия представляет собой сбалансированный количественный подход к трейдингу, объединяющий технический анализ и статистические концепции для систематического захвата специфических моделей рыночного поведения.

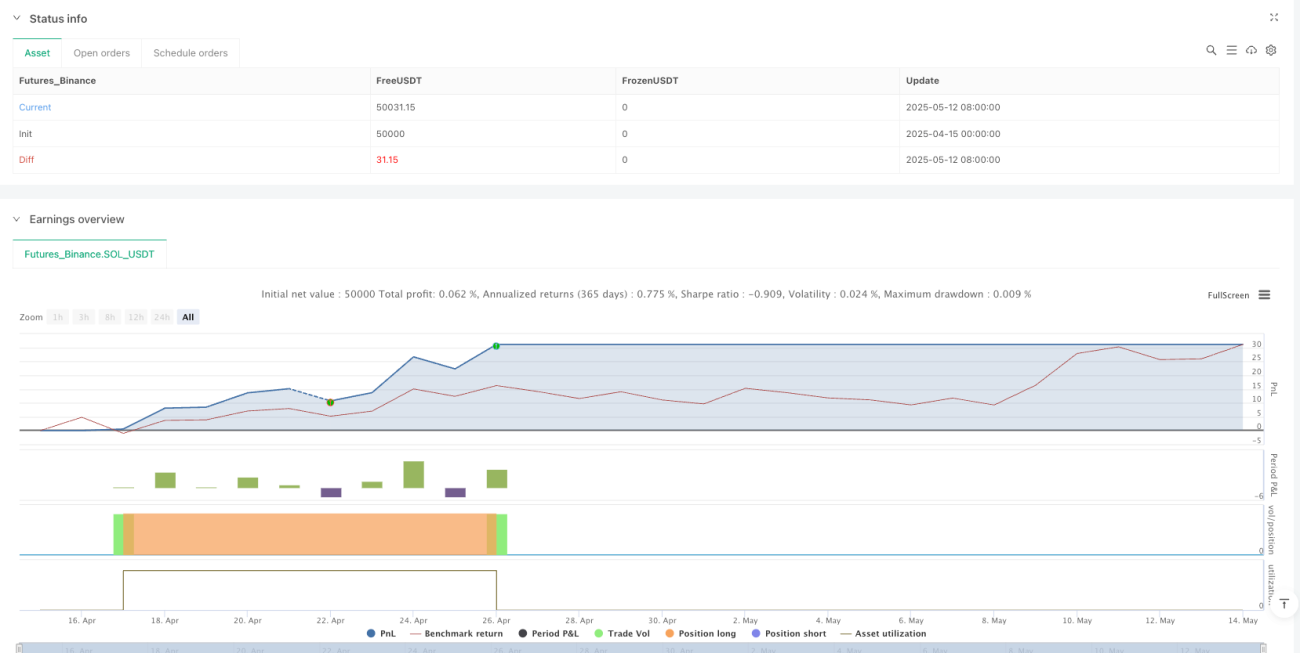

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1