Система кросс-моментум с множеством индикаторов: EMA + CPR + фильтр объема, стратегия автоматического тейк-профита и стоп-лосса

Обзор

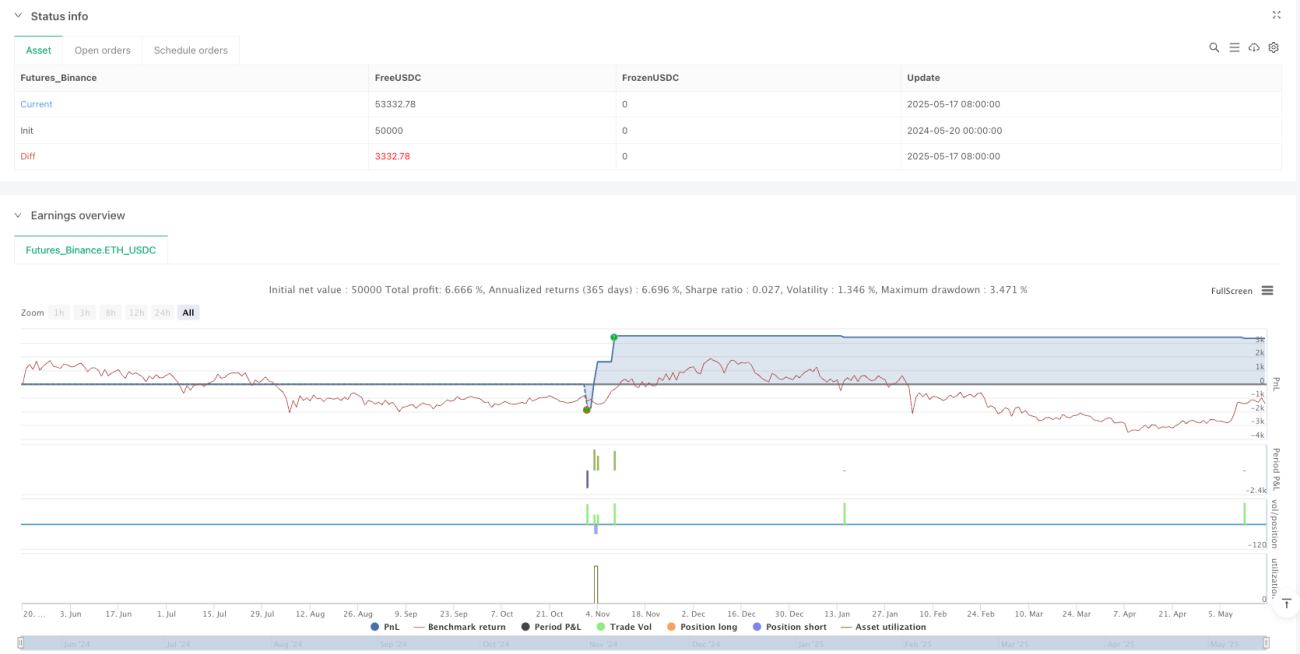

Данная стратегия представляет собой торговую систему, основанную на нескольких технических индикаторах, сочетающую пересечение экспоненциальных скользящих средних (EMA), центральную опорную цену (CPR), фильтр объёма и автоматические стоп-лосс/тейк-профит. Основная логика стратегии заключается в определении направления тренда с помощью пересечения быстрой и медленной EMA, при этом CPR используется как дополнительная ценовая точка отсчёта для подтверждения сигналов, а фильтр объёма проверяет активность рынка. В конце устанавливаются стоп-лосс и тейк-профит в виде фиксированного процента для управления рисками и фиксации прибыли. Стратегия подходит для фьючерсных и фондовых рынков, предоставляет полную функциональность бэктестинга и позволяет настраивать параметры в соответствии с потребностями пользователя.

Принцип стратегии

Основная торговая логика стратегии базируется на следующих ключевых компонентах:

-

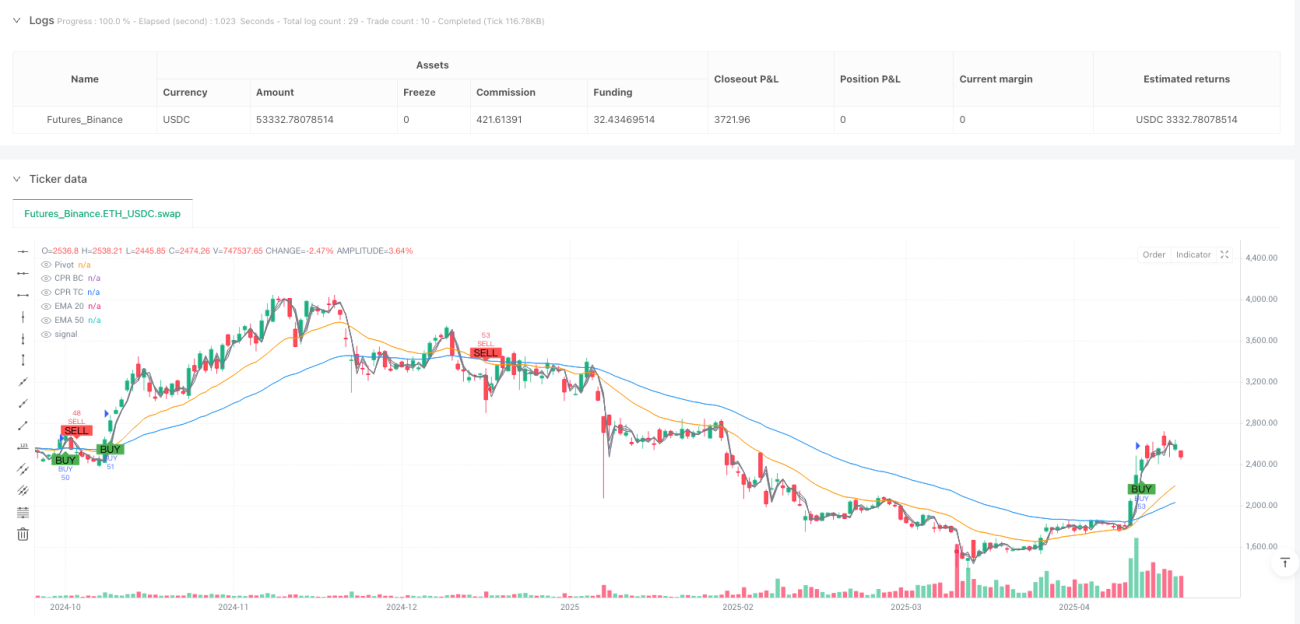

Система пересечения EMA: Стратегия использует 20-периодную и 50-периодную экспоненциальные скользящие средние (EMA) в качестве основного индикатора тренда. Когда быстрая EMA (20 периодов) пересекает медленную EMA (50 периодов) снизу вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную сверху вниз — сигнал на продажу. Это классическая стратегия пересечения скользящих средних, используемая для выявления точек разворота тренда.

-

Подтверждение CPR (Центральная опорная цена): Стратегия внедряет индикатор CPR в качестве инструмента подтверждения ценовых уровней. CPR состоит из трёх ключевых ценовых уровней: точка разворота (Pivot), нижняя центральная (BC) и верхняя центральная (TC). Эти уровни рассчитываются на основе максимума, минимума и цены закрытия предыдущего дня. Для длинной позиции требуется, чтобы цена находилась выше точки разворота; для короткой — ниже точки разворота. Это повышает строгость торговых условий и позволяет отфильтровать некоторые потенциально ложные сигналы.

-

Фильтр объёма: Чтобы избежать торговли при недостаточном объёме, стратегия устанавливает условие, что объём должен превышать 20-дневное среднее значение объёма. Высокий объём обычно указывает на высокую активность участников рынка, что повышает надёжность ценового движения. Пользователь может включить или отключить этот фильтр.

-

Автоматический стоп-лосс/тейк-профит: Стратегия устанавливает фиксированный процентный стоп-лосс и тейк-профит на основе цены входа. По умолчанию стоп-лосс находится на 1,5% ниже цены входа, тейк-профит — на 3% выше цены входа. Это даёт соотношение риска к прибыли 1:2, что соответствует здравым принципам управления рисками. Эти параметры можно настроить через входные управляющие элементы.

-

Визуализация сигналов: Стратегия интуитивно отображает сигналы покупки и продажи на графике в виде меток и фигур, позволяя трейдеру чётко видеть точки входа.

Логика исполнения сделок проста и понятна: когда выполняются условия для длинной позиции (пересечение EMA вверх, цена выше точки разворота, выполнение условия по объёму), стратегия открывает длинную позицию и одновременно устанавливает ордера стоп-лосс и тейк-профит. Когда выполняются условия для короткой позиции (пересечение EMA вниз, цена ниже точки разворота, выполнение условия по объёму), стратегия открывает короткую позицию и также устанавливает соответствующие стоп-лосс и тейк-профит.

Преимущества стратегии

-

Множественный механизм подтверждения: Стратегия объединяет трендовый индикатор (EMA), ценовой уровневый индикатор (CPR) и объёмный индикатор, образуя систему множественного подтверждения. Это снижает вероятность ложных сигналов и повышает надёжность торговли. Одиночный индикатор может давать ошибочные сигналы, но подтверждение несколькими разнотипными индикаторами увеличивает вероятность успешной сделки.

-

Высокая адаптивность: Благодаря настраиваемым параметрам (длина EMA, процент стоп-лосса, процент тейк-профита, использование фильтра объёма) стратегия может адаптироваться к различным рыночным условиям и предпочтениям трейдера по риску. Это позволяет применять её как на волатильных рынках, так и на относительно стабильных.

-

Встроенное управление рисками: Стратегия включает автоматические стоп-лосс и тейк-профит, чего часто не хватает базовым стратегиям. Это гарантирует, что каждая сделка имеет заранее определённые цели по риску и доходности, исключая влияние эмоциональных решений на результаты торговли.

-

Визуализация торговых сигналов: Стратегия наглядно отображает сигналы на графике, позволяя трейдеру легко определять точки входа и выхода, что помогает в бэктестинге и настройке стратегии.

-

Чистый и эффективный код: Структура кода стратегии ясна, логика модульна, легко понимается и модифицируется. Это позволяет даже трейдерам с ограниченным опытом программирования понять работу стратегии и настроить её под свои нужды.

-

Широкая применимость: Стратегия подходит для различных торговых инструментов, включая фьючерсы и акции, не требуя специальной адаптации под конкретный рынок. Такая универсальность позволяет стратегии сохранять относительно стабильную производительность в разных рыночных условиях.

Риски стратегии

-

Ложные сигналы пересечения: В боковом или волатильном рынке стратегия пересечения EMA может генерировать множество ложных сигналов, приводя к серии убыточных сделок. Хотя фильтры CPR и объёма помогают уменьшить ложные сигналы, это остаётся значительным риском на рынках без чёткого тренда. Решение — приостановить торговлю на боковом рынке или добавить дополнительные индикаторы подтверждения тренда.

-

Ограниченность фиксированного стоп-лосса: Стратегия использует фиксированный процентный стоп-лосс на основе цены входа, что может не подходить для всех рыночных условий и уровней волатильности. На высоковолатильных рынках фиксированный стоп-лосс может оказаться слишком узким, на низковолатильных — слишком широким. Возможное решение — использование динамического стоп-лосса на основе ATR (среднего истинного диапазона), чтобы лучше адаптироваться к волатильности.

-

Проскальзывание и риски исполнения: Стратегия предполагает, что все ордера исполняются по указанной цене, но на практике могут возникать проскальзывание и задержки исполнения, особенно на рынках с ограниченной ликвидностью. Это может привести к расхождениям между результатами бэктестинга и реальной торговли. Для снижения риска можно использовать консервативные настройки в реальной торговле, например, увеличить диапазон стоп-лосса или уменьшить размер позиции.

-

Чрезмерная оптимизация параметров: Эффективность стратегии сильно зависит от выбранных параметров (длина EMA, процент стоп-лосса/тейк-профита и т.д.). Чрезмерная оптимизация может привести к отличным результатам на исторических данных, но плохим в реальной торговле. Решение — использовать более длительные периоды бэктестинга и тестировать стратегию на различных рыночных условиях для проверки её устойчивости.

-

Ограниченность дневного CPR: Стратегия рассчитывает CPR на дневных данных, что может быть недостаточно гибким для внутридневной торговли или торговли на более коротких таймфреймах. Возможное решение — корректировать период расчёта CPR в зависимости от используемого таймфрейма.

-

Ложные сигналы объёма: Простое условие превышения объёмом 20-дневного среднего может быть недостаточным для точной оценки рыночной активности. В некоторые аномальные дни объём может резко возрасти, но это не обязательно означает подтверждение тренда. Можно рассмотреть более сложный анализ объёма, например, тренд объёма или относительную скорость изменения объёма.

Направления оптимизации стратегии

-

Улучшение механизма идентификации тренда: Текущая стратегия в основном полагается на пересечение EMA для определения тренда. Можно добавить дополнительные трендовые индикаторы, такие как ADX (средний направленный индекс), чтобы торговать только на рынках с сильным трендом. Это поможет отфильтровать ложные сигналы на боковых рынках, повысив качество, а не количество сделок. В коде можно добавить условие ADX > 25 в качестве дополнительного фильтра.

-

Динамический стоп-лосс и тейк-профит: Заменить фиксированный процентный стоп-лосс и тейк-профит на индикаторы волатильности, такие как ATR, чтобы лучше адаптироваться к различным рыночным условиям. Например, установить стоп-лосс на уровне 2×ATR, а тейк-профит на уровне 4×ATR, сохраняя то же соотношение риска к прибыли, но лучше подстраиваясь под рыночные условия.

-

Усиление анализа объёма: Можно улучшить фильтр объёма, чтобы он учитывал не только величину объёма, но и тренд объёма, а также взаимосвязь цена-объём. Например, добавить условие, что рост объёма должен совпадать с направлением движения цены, или использовать более сложные индикаторы объёма, такие как OBV (балансовый объём).

-

Оптимизация момента входа: Текущая стратегия входит сразу при пересечении. Можно добавить условия подтверждения, например, дождаться отката цены к ключевым уровням поддержки/сопротивления или подтверждения в течение 1–2 периодов, чтобы уменьшить риск ложного пробоя. Это можно реализовать за счёт задержки сигнала входа или добавления подтверждения ценового паттерна.

-

Добавление фильтра рыночных условий: Можно внедрить логику оценки состояния рынка, например, с помощью индикаторов волатильности (VIX или ATR) определять текущее состояние и использовать разные наборы параметров или даже приостанавливать торговлю в разных условиях. Например, на высоковолатильных рынках могут потребоваться более широкие стоп-лоссы и более консервативные размеры позиций.

-

Моделирование ситуаций отсутствия объёма: Для повышения применимости стратегии на рынках, где данные по объёму отсутствуют или ненадёжны, можно разработать альтернативную версию без использования объёма, например, используя диапазон ценовых колебаний или другие технические индикаторы вместо подтверждения объёмом.

-

Добавление временного фильтра: Можно добавить временные условия, чтобы избегать торговли в периоды высокой волатильности до и после открытия/закрытия рынка, а также во время публикации важных экономических данных. Это реализуется путём проверки текущего времени торгов и установки допустимого временного окна.

Заключение

Данная стратегия, основанная на пересечении EMA, CPR и фильтре объёма, предлагает комплексную систему торговли, сочетающую отслеживание тренда, подтверждение ценовых уровней и проверку объёма, а также встроенное управление рисками. Её главное преимущество — множественный механизм подтверждения и автоматические стоп-лосс/тейк-профит, что повышает надёжность и дисциплину торговли.

Однако, как и любая торговая стратегия, она сталкивается с определёнными вызовами, такими как риск ложных сигналов и ограниченность фиксированных параметров. Предложенные направления оптимизации, особенно улучшение идентификации тренда, динамические стоп-лосс/тейк-профит и усиленный фильтр рыночных условий, могут ещё больше повысить её устойчивость и адаптивность.

Для трейдеров эта стратегия является хорошей отправной точкой, которую можно настраивать в соответствии с личным стилем торговли и рыночными предпочтениями. Самое главное — независимо от изменений, всегда следует соблюдать здравые принципы управления рисками, избегать чрезмерной оптимизации параметров и проводить тщательное бэктестирование и моделирование перед реальной торговлей.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1