Обзор

Торговая стратегия тройного разворота с динамическим трейлинг-стопом на основе ATR — это количественная торговая система, предназначенная для выявления сигналов краткосрочного истощения рынка. Основная идея стратегии заключается в захвате сигналов разворота после трех последовательных свечей одного направления и защите прибыли с помощью динамического трейлинг-стопа, основанного на среднем истинном диапазоне (ATR). Стратегия особенно подходит для среднесрочных и краткосрочных таймфреймов, таких как 15 минут, 1 час и 4 часа, автоматически адаптируясь к волатильности в различных рыночных условиях, и использует динамический механизм фиксации прибыли вместо фиксированного стоп-лосса.

Принцип стратегии

Логика входа в стратегию основана на четком распознавании ценовых паттернов:

- Три последовательные свечи одного направления формируют подтверждение тренда:

- Сигнал на покупку (лонг): после трех последовательных медвежьих свечей появляется одна бычья разворотная свеча.

- Сигнал на продажу (шорт): после трех последовательных бычьих свечей появляется одна медвежья разворотная свеча.

-

Разворотная свеча должна иметь достаточно большое тело — в коде задано минимальное значение 3% от размера, чтобы сигнал разворота был достаточно сильным.

-

Вход в сделку происходит на закрытии разворотной свечи.

Выход из позиции осуществляется с помощью динамического трейлинг-стопа на основе ATR:

- Рассчитывается значение ATR за 14 периодов для измерения волатильности рынка.

- Когда цена движется в благоприятном направлении как минимум на 1,5 ATR, активируется механизм трейлинг-стопа.

- Если цена откатывается от наиболее выгодной позиции на 1,0 ATR, подается сигнал на выход.

Из анализа кода видно, что стратегия не устанавливает фиксированный стоп-лосс, а полагается на защитный механизм после получения прибыли для управления рисками. Стратегия допускает до 5 пирамидальных добавлений позиций, каждая сделка использует 50% капитала счета, и учитывает комиссию 0,05%.

Преимущества стратегии

-

Точный механизм распознавания разворотов: комбинация трех последовательных свечей одного направления и разворотной свечи повышает точность выявления реальных разворотов и снижает количество ложных сигналов.

-

Динамическая адаптация к волатильности рынка: использование ATR в качестве индикатора волатильности позволяет стратегии автоматически адаптироваться к колебаниям разных рынков и периодов без необходимости ручной настройки параметров.

-

Интеллектуальный механизм защиты капитала: защитный механизм активируется только после получения некоторой прибыли, что позволяет избежать преждевременного выхода при небольших рыночных колебаниях, своевременно фиксируя прибыль при откатах.

-

Гибкое управление позицией: поддержка пирамидального добавления позволяет увеличивать позицию после подтверждения тренда, повышая потенциал прибыли.

-

Широкая применимость: стратегия особенно эффективна на флетовых рынках и в точках разворота тренда, хорошо работает на высоковолатильных рынках, таких как криптовалюты, золото и форекс.

-

Простые и легко настраиваемые параметры: достаточно задать минимальный процент тела свечи, период ATR и параметры трейлинг-стопа, что упрощает оптимизацию и адаптацию к различным рыночным условиям.

Риски стратегии

-

Отсутствие фиксированного стоп-лосса: стратегия не использует традиционный стоп-лосс, и до активации трейлинг-стопа при неблагоприятном движении рынка возможны значительные потери. Для снижения этого риска трейдерам рекомендуется добавить экстренный стоп-лосс, основанный на времени или максимальном проценте потерь.

-

Риск чрезмерной торговли: из-за относительно мягких условий входа (всего три свечи одного направления плюс одна разворотная) на флетовых рынках может генерироваться слишком много торговых сигналов. Для уменьшения количества ненужных сделок можно добавить дополнительные фильтры, например, комбинируя с индикаторами тренда или уровнями поддержки/сопротивления.

-

Риск пирамидального добавления: стратегия допускает до 5 добавлений, и при резком развороте рынка может накопиться значительный убыток. Рекомендуется уменьшить количество добавлений или ужесточить условия их использования в соответствии с личной толерантностью к риску.

-

Зависимость от рыночных условий: стратегия показывает наилучшие результаты на явно выраженных флетовых рынках или в конце тренда, но на сильных трендовых рынках может часто генерировать ложные сигналы. Следует рассмотреть добавление фильтра тренда, применяя стратегию только в подходящих рыночных условиях.

-

Чувствительность к параметрам: незначительные изменения множителя ATR могут существенно повлиять на производительность стратегии, поэтому требуется всесторонняя оптимизация параметров и бэктестинг для разных рынков и таймфреймов.

Направления оптимизации стратегии

- Добавление фильтра тренда: можно комбинировать с индикаторами, такими как скользящая средняя или ADX, чтобы входить только при совпадении направления тренда с сигналом разворота, повышая процент выигрышей. Пример реализации:

// Пример фильтра тренда

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- Интеллектуальный стоп-лосс: добавить начальный стоп-лосс на основе ATR для защиты до активации трейлинг-стопа. Например:

// Пример начального стоп-лосса

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

Добавление фильтра торговых сессий: на некоторых рынках в определенные сессии волатильность может быть слишком высокой или низкой, что влияет на производительность. Можно добавить фильтр, разрешающий торговлю только в оптимальные сессии.

-

Оптимизация условий подтверждения разворота: можно рассмотреть комбинацию с объемом или осцилляторами для повышения надежности сигналов. Идеальный сигнал разворота должен сопровождаться увеличением объема или дивергенцией осциллятора.

-

Динамическая настройка параметров: можно разработать механизм автоматического изменения множителя ATR в зависимости от рыночного состояния, например, увеличивать расстояние трейлинга в периоды высокой волатильности и уменьшать в периоды низкой.

-

Добавление целевых уровней прибыли: помимо трейлинг-стопа, можно установить частичную фиксацию прибыли на уровнях поддержки/сопротивления или коррекции Фибоначчи, чтобы зафиксировать часть прибыли на важных ценовых уровнях.

-

Оптимизация управления рисками: ограничить риск на одну сделку фиксированным процентом счета вместо постоянного использования 50% капитала. Реализация:

// Расчет динамического размера позиции

riskPerTrade = 1 // Риск 1% счета

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Заключение

Торговая стратегия тройного разворота с динамическим трейлинг-стопом на основе ATR представляет собой изящную краткосрочную разворотную систему, которая ловит точки смены тренда, распознавая паттерн «три последовательные свечи одного направления плюс разворотная свеча». Ее главная особенность — использование динамического трейлинг-стопа на основе ATR, что позволяет стратегии адаптироваться к волатильности различных рыночных условий, сохраняя достаточное пространство для получения прибыли и своевременно фиксируя полученную прибыль.

Данная стратегия особенно подходит для применения на флетовых рынках и рынках с высокой волатильностью, таких как криптовалюты, золото и форекс. Добавив предложенные в этой статье оптимизации, такие как фильтр тренда, интеллектуальный стоп-лосс и динамическая настройка параметров, трейдеры могут дополнительно повысить стабильность и прибыльность стратегии.

Следует отметить, что, хотя стратегия способна автоматически адаптироваться к рыночным изменениям, все равно требуется оптимизация параметров и настройка под конкретный рынок и индивидуальные предпочтения по риску. Перед применением на реальном счете рекомендуется провести тщательное историческое тестирование и симуляцию торговли, чтобы оценить поведение стратегии в различных рыночных условиях.

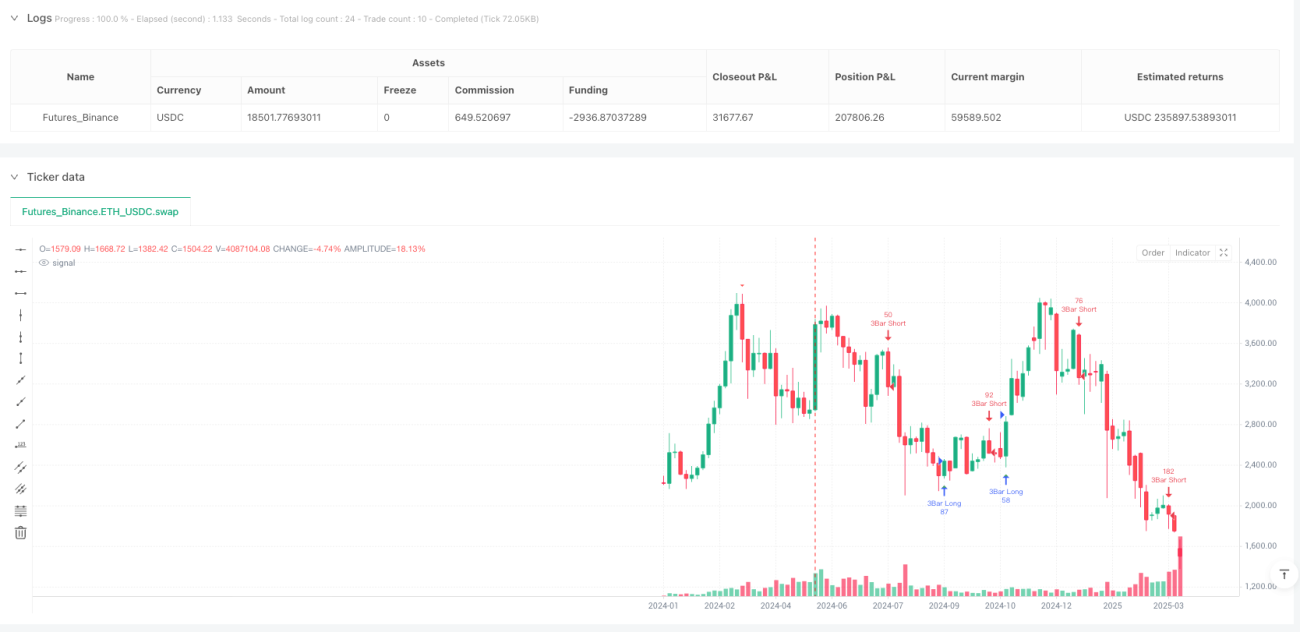

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1