Обзор

Торговая стратегия прорыва динамической линии тренда ATR — это количественная торговая система, сочетающая технический анализ и управление рисками. Стратегия идентифицирует ключевые точки разворота (максимумы и минимумы) на рынке, строит динамические наклонные линии тренда и совершает сделки при пробое этих линий. Основная идея стратегии заключается в использовании ATR (среднего истинного диапазона) для корректировки наклона линии тренда, что позволяет адаптироваться к изменениям волатильности в различных рыночных условиях. Кроме того, стратегия включает в себя完善ную систему управления рисками, включая автоматически устанавливаемые стоп-лоссы и две цели по прибыли на основе соотношения риск/прибыль, предоставляя трейдерам комплексное решение для торговли.

Принцип работы стратегии

Механизм работы стратегии основан на согласованной работе нескольких ключевых компонентов:

-

Определение точек разворота: Стратегия использует заданный период ретроспективного анализа (по умолчанию 14 периодов) для выявления разворотных максимумов и минимумов на рынке, которые служат основой для построения линий тренда.

-

Расчет наклона: Наклон линии тренда определяется путем деления значения ATR на длину периода ретроспективного анализа и умножения на пользовательский множитель наклона. Это гарантирует, что линия тренда динамически корректируется в зависимости от фактической рыночной волатильности.

-

Построение линий тренда:

- Верхняя линия тренда: начинается от разворотного максимума и имеет нисходящий наклон с каждым периодом.

- Нижняя линия тренда: начинается от разворотного минимума и имеет восходящий наклон с каждым периодом.

-

Условия входа:

- Вход в длинную позицию: при появлении разворотного минимума и пробое цены закрытия выше верхней линии тренда.

- Вход в короткую позицию: при появлении разворотного максимума и пробое цены закрытия ниже нижней линии тренда.

-

Механизм управления рисками:

- Стоп-лосс: основывается на относительном положении линии тренда в момент пробоя с добавлением пользовательского буфера.

- Тейк-профит: установлены две цели, основанные на пользовательском соотношении риск/прибыль (по умолчанию 1,5x и 2,5x риска).

В процессе исполнения сделки стратегия автоматически рассчитывает риск каждой сделки (расстояние от точки входа до стоп-лосса) и на его основе устанавливает соответствующие цели по прибыли, обеспечивая точную количественную оценку риска и доходности.

Преимущества стратегии

-

Высокая адаптивность: Благодаря динамической линии тренда на основе ATR стратегия может самостоятельно адаптироваться к изменениям волатильности в различных рыночных условиях, избегая проблем традиционных статичных линий тренда, которые либо слишком рано срабатывают на высоковолатильных рынках, либо недостаточно чувствительны на низковолатильных.

-

Четкие торговые сигналы: Стратегия предоставляет ясные критерии входа — пробой линии тренда, что является проверенной временем концепцией технического анализа, снижающей субъективность в принятии решений.

-

Комплексное управление рисками: Каждая сделка включает заранее определенный стоп-лосс, что гарантирует контроль риска в приемлемых пределах, а две цели по прибыли оптимизируют получение прибыли, позволяя части позиции фиксировать прибыль на ближней цели, а оставшейся части — стремиться к большей доходности.

-

Визуальная поддержка: Стратегия включает完善ные визуальные элементы, такие как отображение линий тренда, маркеры сигналов входа и метки стоп-лоссов/тейк-профитов, что позволяет трейдерам интуитивно понимать и отслеживать состояние работы стратегии.

-

Настраиваемость параметров: Предоставляется несколько настраиваемых параметров, включая длину обнаружения разворотов, множитель наклона, буфер стоп-лосса и настройки соотношения риск/прибыль, что позволяет трейдерам оптимизировать стратегию в соответствии с личными предпочтениями по риску и различными рыночными условиями.

Риски стратегии

-

Риск ложных пробоев: На боковых рынках цена может часто ненадолго пробивать линию тренда, а затем быстро откатываться, что приводит к ложным сигналам и убыточным сделкам. Решение — добавить механизм подтверждения, например, требовать подтверждения пробоя на закрытии или комбинировать с анализом объема.

-

Чувствительность к параметрам: Выбор периода ATR и множителя наклона существенно влияет на производительность стратегии. Слишком короткий период ATR может сделать линию тренда слишком чувствительной, а слишком длинный — нечувствительной. Рекомендуется с помощью исторического бэктестинга найти оптимальные параметры для конкретного рынка и таймфрейма.

-

Риск проскальзывания: При быстром пробое или на высоковолатильных рынках фактическая цена исполнения может отличаться от цены сигнала, что влияет на реальную производительность стратегии. Трейдерам следует учитывать моделирование проскальзывания в бэктестинге и использовать лимитные ордера вместо рыночных на реальном счете.

-

Риск чрезмерной торговли: При неправильной настройке параметров стратегия может генерировать слишком много торговых сигналов за короткое время, увеличивая торговые издержки и потенциально снижая общую доходность. Можно добавить фильтры (например, индикаторы подтверждения тренда) для уменьшения шумовых сделок.

-

Зависимость от рыночных условий: Стратегия может показывать лучшие результаты на трендовых рынках, чем на боковых. Рекомендуется добавить механизм распознавания рыночных условий для динамической настройки параметров или приостановки торговли в различных состояниях рынка.

Направления оптимизации стратегии

-

Фильтр рыночных условий: Интеграция ADX (индекса среднего направления) или аналогичных индикаторов для определения, находится ли рынок в тренде или в боковике, и соответствующей корректировки параметров или приостановки торговли. Это значительно повысит устойчивость стратегии в различных рыночных условиях.

-

Подтверждение объемом: Включение анализа объема в процесс принятия решения о входе: подтверждать сигнал пробоя только при увеличении объема, что поможет отсеивать слабые ложные пробои.

-

Динамическое соотношение риск/прибыль: Корректировка соотношения риск/прибыль на основе рыночной волатильности или исторических данных: в условиях высокой волатильности можно устанавливать более высокие цели, а в условиях низкой — более консервативные.

-

Временной фильтр: Внедрение временных ограничений на торговлю, чтобы избегать периодов низкой ликвидности или высокой неопределенности (например, до/после открытия рынка, во время выхода важных экономических данных).

-

Механизм контроля просадки: Добавление контроля риска на основе просадки счета, например, автоматическое снижение размера позиции или приостановка торговли после серии убыточных сделок до улучшения рыночных условий.

-

Анализ множественных таймфреймов: Внедрение подтверждения тренда на более старшем таймфрейме — совершать сделки только в направлении совпадающего тренда на старшем таймфрейме, что повышает качество сигналов.

Заключение

Торговая стратегия прорыва динамической линии тренда ATR представляет собой комплексную торговую систему, сочетающую классические концепции технического анализа с современными количественными методами. Благодаря динамически настраиваемой линии тренда и точному механизму управления рисками, эта стратегия предоставляет трейдерам систематизированный способ выявления и исполнения возможностей для прорывной торговли.

Основные преимущества стратегии — адаптивность и способность контролировать риски, позволяющие динамически подстраиваться под различные рыночные условия, а также эффективно управлять риском и доходностью каждой сделки с помощью заранее установленных стоп-лоссов и многоуровневых целей по прибыли. Однако, как и любая торговая стратегия, она сталкивается с такими проблемами, как ложные пробои и необходимость оптимизации параметров.

Благодаря предложенным направлениям оптимизации, особенно фильтрам рыночных условий, подтверждению объемом и анализу множественных таймфреймов, трейдеры могут еще больше повысить устойчивость и прибыльность стратегии. В конечном счете, успешное применение стратегии зависит от понимания трейдером особенностей рынка, тонкой настройки параметров и дисциплинированного соблюдения принципов управления рисками.

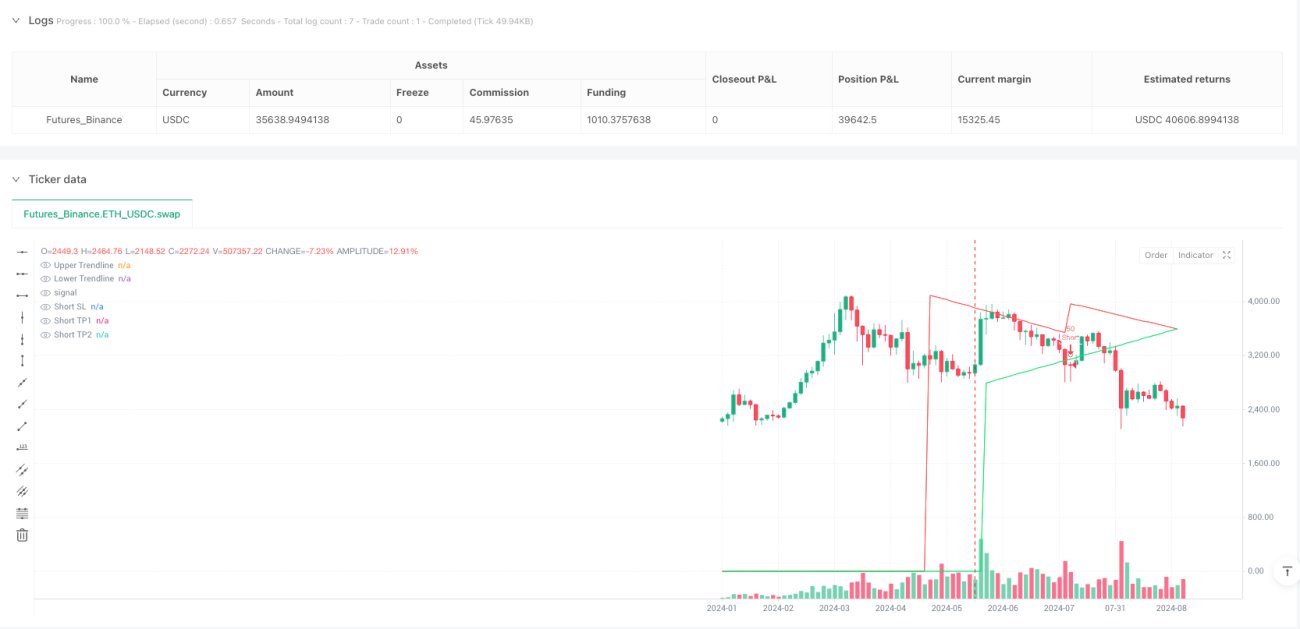

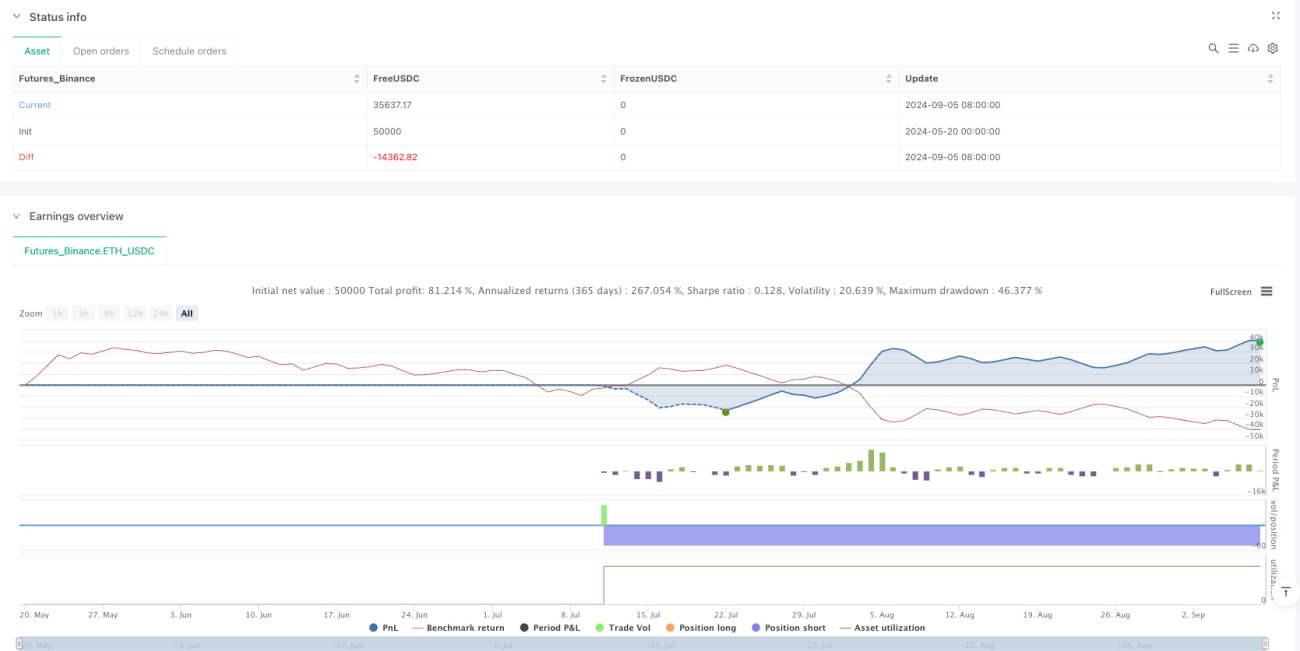

/*backtest

start: 2024-05-20 00:00:00

end: 2024-09-08 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("Smart Trendlines Strategy with SL/TP (Hybrid)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1