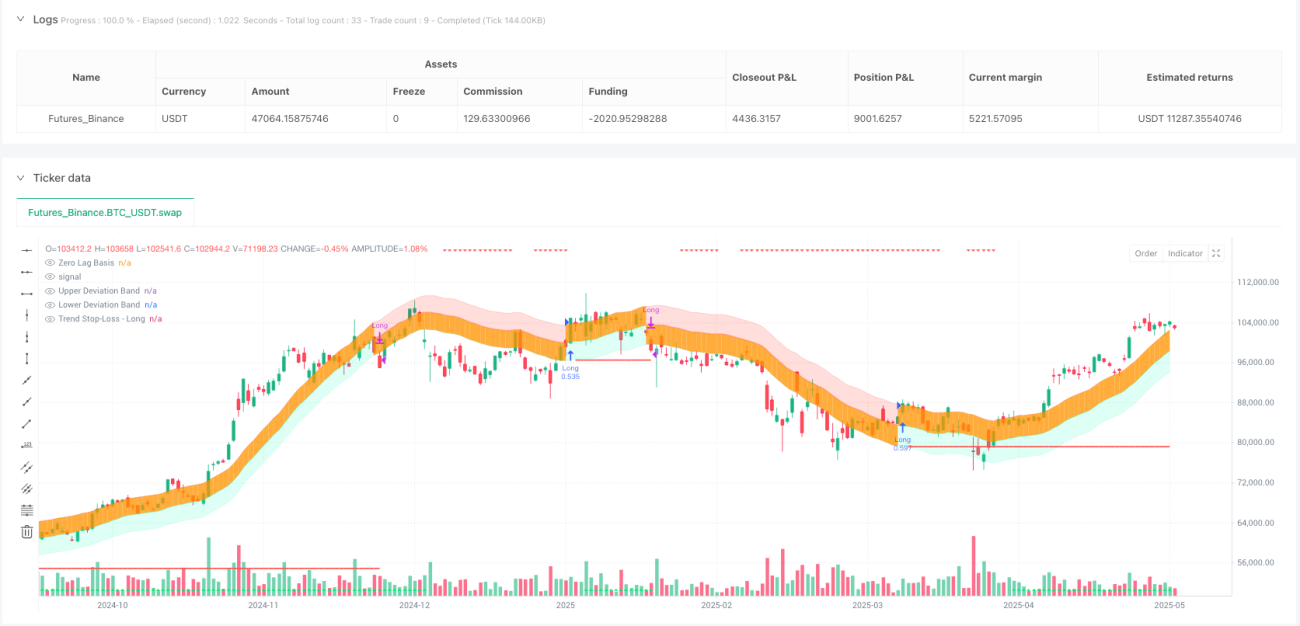

Обзор

Торговая стратегия на основе сигналов нулевого запаздывания на множественных таймфреймах представляет собой количественную торговую систему, основанную на скользящем среднем с нулевым запаздыванием (ZLEMA). Она направлена на уменьшение задержки, присущей традиционным скользящим средним, и обеспечивает более быстрое и точное определение тренда. Стратегия не только использует волатильные каналы для выявления изменений тренда, но также интегрирует различные гибкие механизмы выхода, включая выход по соотношению риск/прибыль, выход по целевому уровню прибыли, стоп-лосс и тейк-профит на основе ATR, динамический трейлинг-стоп и выход при пересечении скользящих средних. Она особенно подходит для среднесрочной и долгосрочной торговли, может быть настроена только на длинные позиции или на двустороннюю торговлю, а также предлагает опцию повторного входа при пересечении нулевой линии, что значительно повышает адаптивность торговой системы и управление рисками.

Принцип стратегии

Основной принцип стратегии основан на скользящем среднем с нулевым запаздыванием (ZLEMA). Это технический индикатор, который повышает скорость реакции скользящей средней за счет устранения или уменьшения задержки в данных о цене. Конкретные шаги реализации:

-

Расчет нулевого запаздывания: Сначала стратегия рассчитывает ZLEMA по формуле

zlema = ta.ema(src + (src - src[lag]), length), гдеlagвычисляется как половина длины. Этот метод эффективно уменьшает запаздывание, характерное для традиционной EMA. -

Механизм определения тренда:

- К ZLEMA добавляется волатильный канал (аналогичный полосам Боллинджера). Ширина канала определяется максимальным значением ATR, умноженным на множитель.

- Когда цена пересекает верхнюю границу, тренд становится восходящим (1).

- Когда цена пересекает нижнюю границу, тренд становится нисходящим (-1).

- Система также предлагает функцию подтверждения направления ZLEMA на протяжении 5 последовательных свечей, реализуемую через переменные

zlemaUpTrendиzlemaDownTrend.

-

Разнообразные условия входа:

- Базовый вход в длинную позицию: цена пересекает верхнюю границу и находится в заданном диапазоне дат.

- Продвинутый вход в длинную позицию: базовое условие плюс подтверждение восходящего тренда ZLEMA в течение 5 свечей.

- Вход в короткую позицию: цена пересекает нижнюю границу и находится в заданном диапазоне дат (опционально).

- Повторный вход при пересечении нулевой линии ZLEMA: цена после кратковременного отката снова возвращается выше ZLEMA, при этом общий тренд остается восходящим.

-

Комплексная динамическая система выхода:

- Целевая прибыль по соотношению риск/прибыль: расчет целевой цены на основе цены входа и уровня стоп-лосса для достижения заданного соотношения риск/прибыль.

- Стоп-лосс и тейк-профит на основе ATR: динамический расчет уровней стоп-лосса и тейк-профита с использованием множителя ATR.

- Трейлинг-стоп на основе ATR: автоматическое перемещение уровня стоп-лосса вверх по мере движения цены.

- Стоп-лосс на уровне безубыточности: когда прибыль достигает определенного соотношения риск/прибыль, стоп-лосс перемещается на цену входа.

- Выход при развороте тренда: автоматический выход при смене направления трендового индикатора.

- Выход по EMA: выход при пересечении ценой определенной EMA.

Преимущества стратегии

Стратегия на основе сигналов нулевого запаздывания имеет следующие значительные преимущества:

- Уменьшение задержки сигналов: Благодаря технологии ZLEMA снижается задержка по сравнению с традиционными скользящими средними, что делает определение тренда более своевременным и позволяет раньше улавливать начало тренда.

- Комплексная система управления рисками: Интегрирует многоуровневые механизмы контроля рисков: от фиксированного стоп-лосса, динамического стоп-лосса на основе ATR и трейлинг-стопа до стоп-лосса на уровне безубыточности, обеспечивая надежную защиту в различных рыночных условиях.

- Гибкий выбор направления торговли: Может быть настроена как стратегия только для длинных позиций или как двусторонняя стратегия, адаптируясь к различным рыночным предпочтениям и регуляторным средам.

- Механизм повторного входа: Функция повторного входа при пересечении нулевой линии ZLEMA позволяет повторно войти в позицию после краткосрочного отката во время сильного тренда, максимизируя прибыль от тренда.

- Диверсифицированные стратегии выхода: Предлагает множество вариантов выхода для различных рыночных условий, позволяя как фиксировать прибыль по целевому уровню, так и давать прибыли расти с помощью трейлинг-стопа.

- Визуальная помощь: Наглядное отображение торговых сигналов и уровней управления рисками с помощью таких элементов, как заливка тренда, линии стоп-лосса, тейк-профита и индикаторы направления тренда.

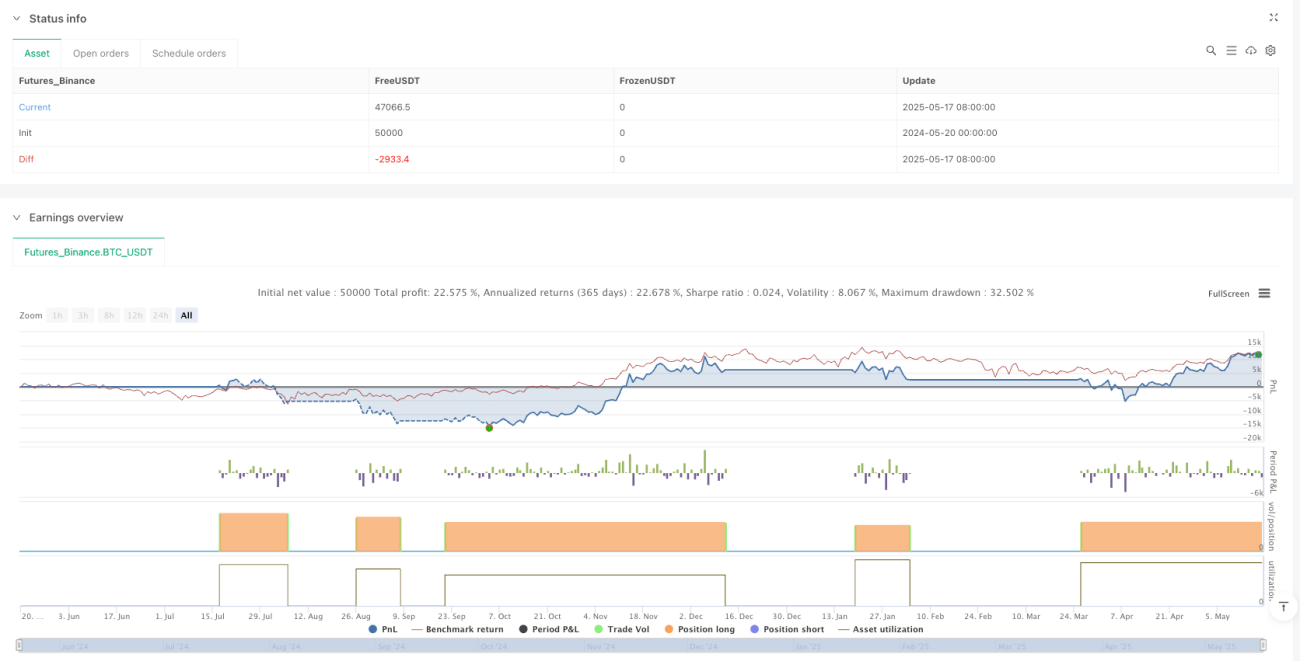

- Детальная статистика производительности: Интегрированная таблица торговой статистики, отображающая ключевые показатели, такие как процент выигрышных сделок, чистая прибыль, максимальная просадка, что облегчает оценку и оптимизацию стратегии.

Риски стратегии

Несмотря на продуманную конструкцию, данная стратегия имеет ряд потенциальных рисков:

- Чувствительность к параметрам: Ключевые параметры, такие как длина ZLEMA и множитель ATR, существенно влияют на производительность стратегии. Неправильная настройка может привести к избыточному или недостаточному количеству сигналов.

- Ложные сигналы на боковом рынке: На рынках без четкого тренда (в диапазоне) может генерировать частые ложные сигналы, приводящие к серии убыточных сделок.

- Риск разворота тренда: Несмотря на наличие множества механизмов выхода, при резком развороте тренда стратегия может не успеть выйти из позиции и понести значительные убытки.

- Риск переобучения: Комбинация нескольких параметров может привести к переобучению на исторических данных и плохой работе в будущих рыночных условиях.

- Редкие сигналы на длинных таймфреймах: При использовании большой длины ZLEMA стратегия может генерировать мало торговых сигналов, что снижает эффективность использования капитала.

- Проблемы с шириной стоп-лосса: Стоп-лосс на основе ATR может быть слишком широким на волатильном рынке, что приводит к большим убыткам по одной сделке, и слишком узким на низковолатильном рынке, что приводит к частым срабатываниям.

Методы снижения этих рисков включают: тщательное бэктестирование и форвардное тестирование параметров, использование индикаторов состояния рынка для исключения торговли в боковике, внедрение строгих правил управления капиталом, периодическую реоптимизацию параметров стратегии для адаптации к изменениям рынка.

Направления оптимизации стратегии

Стратегия имеет значительный потенциал для улучшения по следующим направлениям:

- Адаптивная динамическая настройка параметров: Разработка адаптивного механизма для автоматической корректировки длины ZLEMA и множителя ATR в зависимости от волатильности рынка, что повысит адаптивность стратегии к различным условиям.

- Фильтрация состояния рынка: Внедрение индикаторов состояния рынка (например, ADX, индикаторы волатильности) для торговли только в благоприятных рыночных условиях, избегая частых сделок на неэффективном боковом рынке.

- Подтверждение старшего таймфрейма: Учет направления тренда на старшем таймфрейме; вход в позицию только при совпадении направления основного тренда, что повышает процент успешных сделок.

- Подтверждение объемом: Интеграция индикаторов объема в качестве дополнительного подтверждения, например, подтверждение сигнала смены тренда только при увеличении объема торгов.

- Оптимизация с помощью машинного обучения: Использование алгоритмов машинного обучения для поиска оптимальных комбинаций параметров и моментов входа, в частности, обучение модели прогнозированию, какие сигналы с большей вероятностью будут успешными.

- Фильтры сезонности и времени: Добавление фильтров по времени торговой сессии и календарю для исключения неэффективных или высокорискованных периодов торговли.

- Анализ корреляции связанных активов: Внедрение анализа корреляции между связанными активами для повышения надежности сигнала при однонаправленном движении нескольких активов.

Эти направления оптимизации не только повысят стабильность и прибыльность стратегии, но и снизят риски, делая ее более подходящей для различных рыночных условий и индивидуальных предпочтений по риску.

Заключение

Стратегия на основе сигналов нулевого запаздывания на множественных таймфреймах представляет собой комплексную и гибкую количественную торговую систему. Она обеспечивает быстрое и точное определение тренда с помощью технологии скользящего среднего с нулевым запаздыванием (ZLEMA) и волатильных каналов, а также защищает капитал с помощью многоуровневой динамической системы управления рисками. Стратегия позволяет как войти в тренд на ранней стадии, так и максимизировать прибыль в ходе его развития через механизм повторного входа, предлагая при этом различные варианты выхода для адаптации к разным рыночным условиям.

Основные преимущества стратегии заключаются в уменьшении задержки сигналов, обеспечении комплексной системы управления рисками и гибких опциях настройки торговли. Однако пользователям необходимо учитывать потенциальные риски, такие как чувствительность к параметрам, ложные сигналы на боковом рынке и переобучение. Производительность стратегии может быть дополнительно повышена за счет таких направлений оптимизации, как фильтрация состояния рынка, подтверждение старшего таймфрейма и адаптивная настройка параметров.

Будучи количественной торговой системой, основанной на технических индикаторах, данная стратегия особенно подходит для среднесрочной и долгосрочной трендовой торговли на различных финансовых рынках. Тем не менее, любую стратегию необходимо адаптировать под индивидуальные торговые цели, толерантность к риску и рыночные предпочтения, а также применять в реальной торговле в сочетании со строгими принципами управления капиталом.

//@version=6

// Quant Trading Pro www.quanttradingpro.com

// #1 Strategy Optimizer on the chrome extension store Quant Trading Strategy Optimizer

strategy(title="Quant Trading Zero Lag Trend Signals (MTF) Strategy", shorttitle="QT0️⃣Zero Lag Signals Strategy", overlay=true,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

initial_capital=1000, - 1