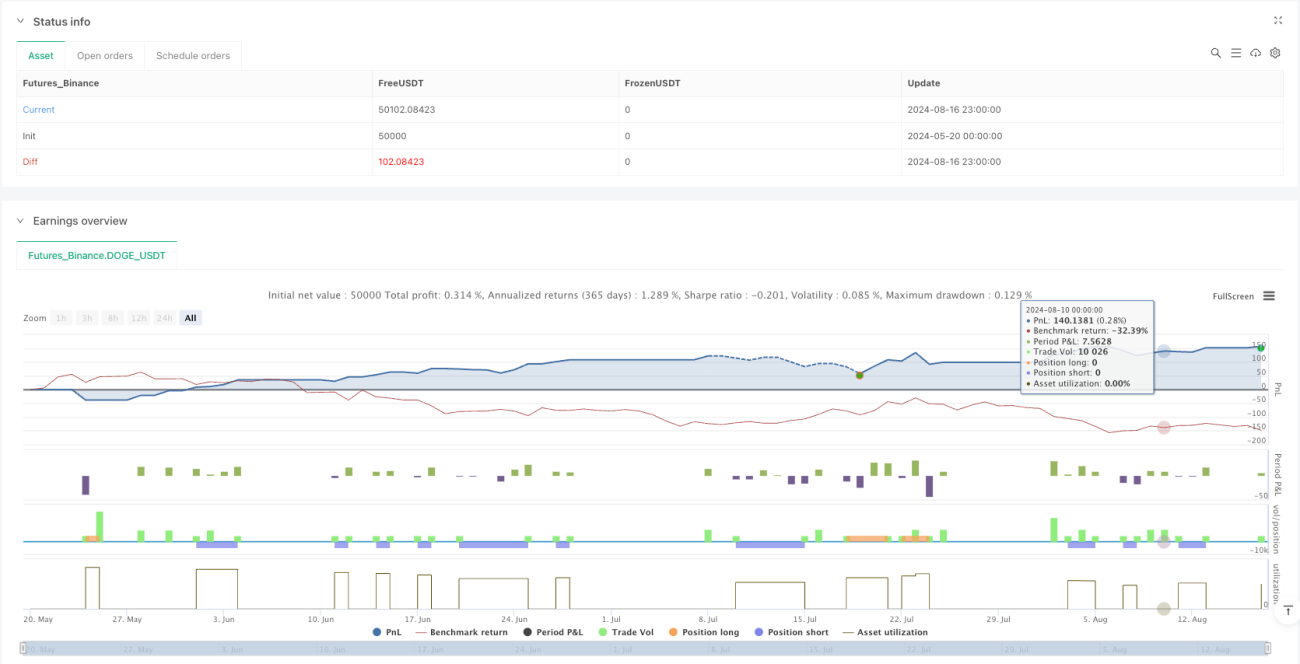

Обзор

Торговая стратегия с фильтрацией тренда на основе пересечения множественных экспоненциальных скользящих средних представляет собой автоматизированную торговую систему, использующую скользящие средние нескольких периодов (EMA 6, 14, 50, 200). Стратегия генерирует точки входа на основе пересечения краткосрочных EMA (6 и 14) и подтверждает направление тренда с помощью долгосрочных EMA (50 и 200), тем самым повышая вероятность успешных сделок. В стратегии реализовано управление позицией фиксированной суммой в USDT в сочетании с процентными уровнями тейк-профита и стоп-лосса для контроля рисков. Кроме того, добавлен фильтр силы тренда, который требует минимальной процентной разницы между EMA50 и EMA200, чтобы торговля велась только при достаточно сильном тренде.

Принцип стратегии

Основная логика стратегии основана на многоуровневой системе подтверждения сигналов с помощью экспоненциальных скользящих средних:

-

Формирование базового сигнала: Пересечение EMA6 и EMA14 используется в качестве первичного торгового сигнала. Когда EMA6 пересекает EMA14 снизу вверх, генерируется сигнал на покупку (лонг); когда EMA6 пересекает EMA14 сверху вниз — сигнал на продажу (шорт).

-

Подтверждение направления тренда: Относительное положение EMA50 и EMA200 определяет основной рыночный тренд. Если EMA50 больше EMA200 — подтверждается восходящий тренд; если EMA50 меньше EMA200 — нисходящий.

-

Фильтр силы тренда: Рассчитывается процентная разница между EMA50 и EMA200. Сделка разрешается только если эта разница больше или равна заданному минимуму (по умолчанию 1,0%), то есть тренд достаточно силён.

-

Фильтр положения цены: Дополнительная фильтрация по текущей цене относительно EMA50 и EMA200. Для лонга цена должна быть выше EMA50 или находиться в «зоне» между EMA50 и EMA200; для шорта цена должна быть ниже EMA200 или находиться в «зоне» между EMA50 и EMA200.

-

Управление позицией: Поддерживаются два режима установки размера позиции — процентный (фиксированный процент от капитала счёта) или фиксированная сумма в USDT. Дополнительно используется параметр плеча для корректировки реального объёма сделки.

-

Стратегия выхода: Предлагаются два режима тейк-профита — процентный тейк-профит или по пересечению EMA, а также фиксированный процентный стоп-лосс для защиты капитала.

Преимущества стратегии

-

Механизм множественного подтверждения: Комбинация краткосрочных и долгосрочных скользящих средних создаёт многоуровневую систему отбора сигналов, значительно снижая вероятность ложных сигналов. Краткосрочные EMA фиксируют текущий импульс, долгосрочные подтверждают общее направление тренда.

-

Определение силы тренда: Расчёт процентной разницы между EMA гарантирует, что сделки открываются только при достаточно сильном тренде, избегая частой торговли и убытков в боковом рынке.

-

Гибкая зона входа: Стратегия допускает вход в «зоне» — то есть на откате цены в пределах основного тренда (между EMA50 и EMA200), что позволяет получить более выгодную цену входа.

-

Гибкость управления капиталом: Поддержка как процентного, так и фиксированного режима управления позицией позволяет адаптироваться к различным размерам счетов и уровню риска трейдера.

-

Автоматический тейк-профит и стоп-лосс: Встроенные процентные механизмы обеспечивают автоматический контроль риска без влияния эмоций и защищают торговый капитал.

-

Интеграция оповещений: Фиксированные оповещения через alertcondition упрощают интеграцию с внешними системами или ручное сопровождение сделок.

Риски стратегии

-

Накопление запаздывания нескольких индикаторов: Использование нескольких EMA может привести к суммарному запаздыванию сигналов, что в быстро меняющемся рынке может привести к пропуску лучших точек входа или медленной реакции. Решение — рассмотреть введение более чувствительных параметров для краткосрочных EMA или добавить осцилляторы в качестве раннего предупреждения.

-

Адаптивность фиксированных параметров: Фиксированные периоды EMA (6,14,50,200) могут не подходить для всех рыночных условий или таймфреймов. Рекомендуется провести бэктест и настроить параметры под конкретные характеристики рынка.

-

Ограничения фиксированного процентного тейк-профита и стоп-лосса: Фиксированные проценты не учитывают изменение волатильности — в условиях высокой волатильности стоп может быть слишком узким, а в условиях низкой — слишком широким. Рекомендуется использовать динамические уровни на основе ATR (среднего истинного диапазона).

-

Уязвимость в точках разворота тренда: Вблизи ключевых точек разворота сигналы пересечения EMA могут часто давать ложные сигналы. Желательно добавить дополнительные подтверждающие индикаторы, такие как объём, осцилляторы или анализ ценовых паттернов.

-

Риски управления капиталом: Режим фиксированной суммы в USDT при сильных колебаниях цены может привести к неоптимальному размеру позиции. Стоит внедрить механизм динамической корректировки, изменяя долю капитала в зависимости от рыночного риска.

Направления оптимизации стратегии

-

Механизм динамической настройки параметров: Разработать адаптивные периоды EMA, которые автоматически корректируются в зависимости от волатильности или торгового цикла, повышая адаптируемость стратегии к разным рыночным условиям. Этого можно достичь, добавив функцию расчёта волатильности (например, изменения ATR) в качестве основы для корректировки.

-

Добавление дополнительных подтверждающих индикаторов: Внедрить такие индикаторы, как RSI (индекс относительной силы), MACD (схождение/расхождение скользящих средних) или объём для подтверждения сигналов пересечения, снижая частоту ложных сигналов.

-

Интеллектуальный тейк-профит и стоп-лосс: Заменить фиксированные проценты на динамические уровни на основе ATR, чтобы лучше адаптироваться к изменению волатильности. Например, установить стоп-лосс как цена входа минус 2× текущего ATR.

-

Стратегия частичного входа и выхода: Реализовать частичное открытие и закрытие позиций вместо единовременной операции со всем объёмом, снижая давление выбора момента и повышая стабильность прибыли.

-

Идентификация состояния рынка: Добавить функцию классификации рыночного состояния (например, трендовый рынок, боковой рынок) и применять разные параметры или вообще избегать определённых состояний.

-

Оптимизация с помощью машинного обучения: Внедрить простые алгоритмы машинного обучения для выбора оптимальных параметров, автоматически подбирая наилучшие комбинации периодов EMA и других настроек на основе исторических данных.

-

Механизм балансировки риска: Реализовать динамическое изменение размера позиции в зависимости от изменения капитала счёта: увеличивать позицию после серии прибыльных сделок и уменьшать после убыточных, обеспечивая сложный рост и одновременно контролируя просадки.

Заключение

Торговая стратегия с фильтрацией тренда на основе пересечения множественных экспоненциальных скользящих средних представляет собой комплексную торговую систему, объединяющую скользящие средние нескольких уровней. За счёт синергии краткосрочных и долгосрочных EMA она эффективно определяет рыночный тренд и генерирует торговые сигналы. Основные преимущества стратегии — многоуровневая система подтверждения и гибкое управление позицией, что делает её эффективной на трендовых рынках.

Однако у стратегии есть ограничения, такие как запаздывание индикаторов и фиксированные параметры. Направления оптимизации в основном касаются динамической настройки параметров, добавления дополнительных индикаторов и улучшения механизмов тейк-профита и стоп-лосса. Внедрение параметров, чувствительных к волатильности, и адаптивного управления рисками позволит повысить приспособляемость стратегии к различным рыночным условиям.

В целом, это чётко структурированная и логически строгая стратегия следования за трендом, подходящая для среднесрочных и долгосрочных инвесторов. Для агрессивных трейдеров можно рассмотреть сокращение периодов EMA для повышения чувствительности; для консервативных — добавить дополнительные фильтры и расширить стоп-лосс, чтобы снизить частоту сделок и риск. В любом случае, перед использованием на реальном счёте рекомендуется провести тщательное тестирование на истории и адаптировать параметры под конкретные рыночные особенности и личную толерантность к риску.

- 1