Обзор

Данная стратегия представляет собой двустороннюю краткосрочную торговую стратегию, основанную на пересечении экспоненциальных скользящих средних (EMA) и фильтрации по индексу относительной силы (RSI). Стратегия использует сигналы пересечения быстрой EMA (9 периодов) и медленной EMA (21 период) в сочетании с индикатором RSI в качестве фильтра для входа, чтобы捕捉 краткосрочные колебания цен в определенном временном окне. Стратегия применяет фиксированные проценты для стоп-лосса и тейк-профита, стремясь накапливать доходность за счет частых небольших прибыльных сделок. Стратегия подходит для рыночных условий с достаточной ликвидностью, особенно в активные периоды азиатской торговой сессии.

Принцип стратегии

Основная логика стратегии основана на классической теории пересечения скользящих средних и механизме подтверждения импульса в техническом анализе. Когда быстрая EMA (9 периодов) пересекает медленную EMA (21 период) снизу вверх, это указывает на разворот краткосрочного импульса цены вверх. В этот момент, если значение RSI больше 50, это говорит о достаточном восходящем импульсе рынка, что удовлетворяет условию для открытия длинной позиции. Напротив, когда быстрая EMA пересекает медленную EMA сверху вниз, в сочетании с условием RSI меньше 50, подтверждается эффективность нисходящего тренда, что генерирует сигнал на открытие короткой позиции.

Временной фильтр устанавливает период с 9:15 до 15:30 по азиатскому часовому поясу. Этот временной интервал обычно характеризуется высокой рыночной активностью и ликвидностью. После входа в позицию стратегия использует фиксированный процент управления рисками: стоп-лосс устанавливается на уровне 0,5% от цены входа, тейк-профит – на уровне 1,0% от цены входа, что формирует соотношение риска к прибыли 1:2. Такая настройка гарантирует, что даже при 50% вероятности выигрыша стратегия будет иметь положительное математическое ожидание в долгосрочной перспективе.

Исполнение сделок происходит немедленно: как только сигнал подтвержден, система автоматически размещает ордер и одновременно устанавливает ордера стоп-лосс и тейк-профит. Визуальные компоненты отображают на графике текущие уровни стоп-лосса и тейк-профита, помогая трейдеру в режиме реального времени отслеживать состояние риска.

Преимущества стратегии

Стратегия обладает множеством технических преимуществ. Прежде всего, это надежность генерации сигналов. Пересечение EMA, как классический метод отслеживания тренда, эффективно identifies изменения ценового импульса, а добавление индикатора RSI обеспечивает дополнительное подтверждение импульса, снижая количество ложных пробоев. Механизм двойного подтверждения значительно повышает точность сигналов и вероятность успешных сделок.

В области управления рисками стратегия использует предустановленный процентный стоп-лосс и тейк-профит, что исключает влияние субъективных суждений и обеспечивает контролируемый риск для каждой сделки. Соотношение риска к прибыли 1:2 позволяет стратегии сохранять положительное математическое ожидание даже при относительно низкой вероятности выигрыша, что крайне важно для стабильной доходности в долгосрочной перспективе.

Временной фильтр является еще одним важным преимуществом. Ограничивая торговлю активными рыночными периодами, он эффективно избегает риска проскальзывания и сложностей исполнения в периоды низкой ликвидности. Выбор азиатской сессии учитывает особенности данного часового пояса, который обычно характеризуется стабильной волатильностью и достаточным количеством торговых возможностей.

Стратегия высоко автоматизирована, что снижает влияние человеческих эмоций и обеспечивает последовательность и объективность торговых решений. Кроме того, стратегия подходит для двусторонней торговли, позволяя捕捉 возможности получения прибыли как на растущем, так и на падающем рынке, что повышает эффективность использования капитала и потенциал доходности.

Риски стратегии

Несмотря на относительно совершенную конструкцию, стратегия имеет несколько рисков, требующих внимания. Прежде всего, это риск рыночной среды. На боковом рынке или в периоды отсутствия четкого тренда сигналы пересечения EMA могут часто оказываться ложными, приводя к серии небольших убытков. Особенно в фазе консолидации быстрая и медленная EMA могут пересекаться многократно, генерируя избыточное количество неэффективных сигналов.

Фиксированный процентный стоп-лосс и тейк-профит, хотя и упрощают управление рисками, не адаптируются к рыночной волатильности. В условиях высокой волатильности стоп-лосс в 0,5% может быть слишком узким и легко срабатывать из-за обычного ценового шума; в условиях низкой волатильности цель тейк-профита в 1,0% может быть слишком амбициозной и трудно достижимой.

Индикатор RSI имеет запаздывание и может не успевать отражать изменения ценового импульса на быстро меняющихся рынках. Кроме того, RSI склонен к залипанию на трендовых рынках, что может привести к пропуску лучших точек входа в начале тренда.

Временной фильтр ограничивает применимость стратегии, потенциально упуская качественные торговые возможности в другие часы. Кроме того, фиксированное время торговли не учитывает различия в оптимальных торговых периодах в разных рыночных условиях.

Риск ликвидности также нельзя игнорировать. При недостаточной рыночной ликвидности могут возникнуть проблемы с расширением проскальзывания и отклонением цены исполнения, что повлияет на фактическую производительность стратегии.

Направления оптимизации стратегии

Для преодоления ограничений существующей стратегии можно провести оптимизацию по нескольким направлениям. Прежде всего, рекомендуется внедрить адаптивный механизм параметров, динамически корректирующий длину периодов EMA и пороговые значения RSI в зависимости от рыночной волатильности. Можно использовать индикатор ATR (средний истинный диапазон) для измерения волатильности: в периоды высокой волатильности удлинять периоды EMA для снижения шума, а в периоды низкой волатильности сокращать их для повышения чувствительности.

Механизм стоп-лосса и тейк-профита следует изменить с фиксированного процента на динамический, основанный на ATR. Рекомендуется устанавливать стоп-лосс на уровне 1-2 ATR, а тейк-профит – на уровне 2-3 ATR. Это позволит лучше адаптироваться к особенностям волатильности различных рыночных условий и повысить устойчивость стратегии.

Можно добавить дополнительные подтверждающие технические индикаторы, такие как индикаторы объема или волатильности, чтобы сформировать более полную систему множественного подтверждения. Например, требовать увеличения объема при пробое или пробоя полос Боллинджера, что еще больше повысит качество сигналов.

Рекомендуется внедрить механизм частичного входа и выхода, разбивая одну сделку на несколько мелких ордеров. Это позволит снизить риск на одну сделку и одновременно получить больше прибыли при продолжении тренда. Например, можно войти на 50% позиции после первоначального подтверждения сигнала, а затем добавить остаток после дальнейшего подтверждения тренда.

Временной фильтр можно сделать более интеллектуальным, определяя оптимальные временные окна для торговли на основе исторического анализа и динамически корректируя их в зависимости от изменения рыночных условий. Также можно добавить механизм пропуска периодов публикации важных экономических данных, чтобы снизить влияние фундаментальных шоков.

Наконец, рекомендуется добавить механизм оценки силы тренда: в условиях сильного тренда несколько ослаблять условия входа, а в условиях слабого тренда или бокового движения повышать порог входа, обеспечивая адаптивную настройку стратегии.

Заключение

Краткосрочная двусторонняя стратегия пересечения EMA-RSI с регрессией к среднему, сочетая пересечение скользящих средних и подтверждение импульса, формирует относительно полную краткосрочную торговую структуру. Стратегия демонстрирует отличные результаты в генерации сигналов, управлении рисками и эффективности исполнения, особенно подходит для высокочастотной торговли в активные рыночные периоды. Фиксированное соотношение риска к прибыли обеспечивает долгосрочную доходность стратегии, а механизм двусторонней торговли повышает адаптивность к рынку.

Однако стратегия имеет потенциал для улучшения в части жесткости параметров, адаптивности к рынку и детализации управления рисками. Внедрение адаптивных механизмов, оптимизация логики стоп-лосса и тейк-профита, совершенствование системы подтверждения сигналов и другие улучшения могут значительно повысить общую производительность и способность стратегии адаптироваться к рынку.

Трейдерам, использующим данную стратегию, рекомендуется перед реальной торговлей провести тщательное историческое тестирование и симуляцию, оптимизируя параметры под конкретный торговый инструмент и рыночные условия. Также следует внимательно отслеживать поведение стратегии в различных рыночных условиях, своевременно корректируя и совершенствуя настройки, чтобы обеспечить стабильную доходность стратегии в любой рыночной среде.

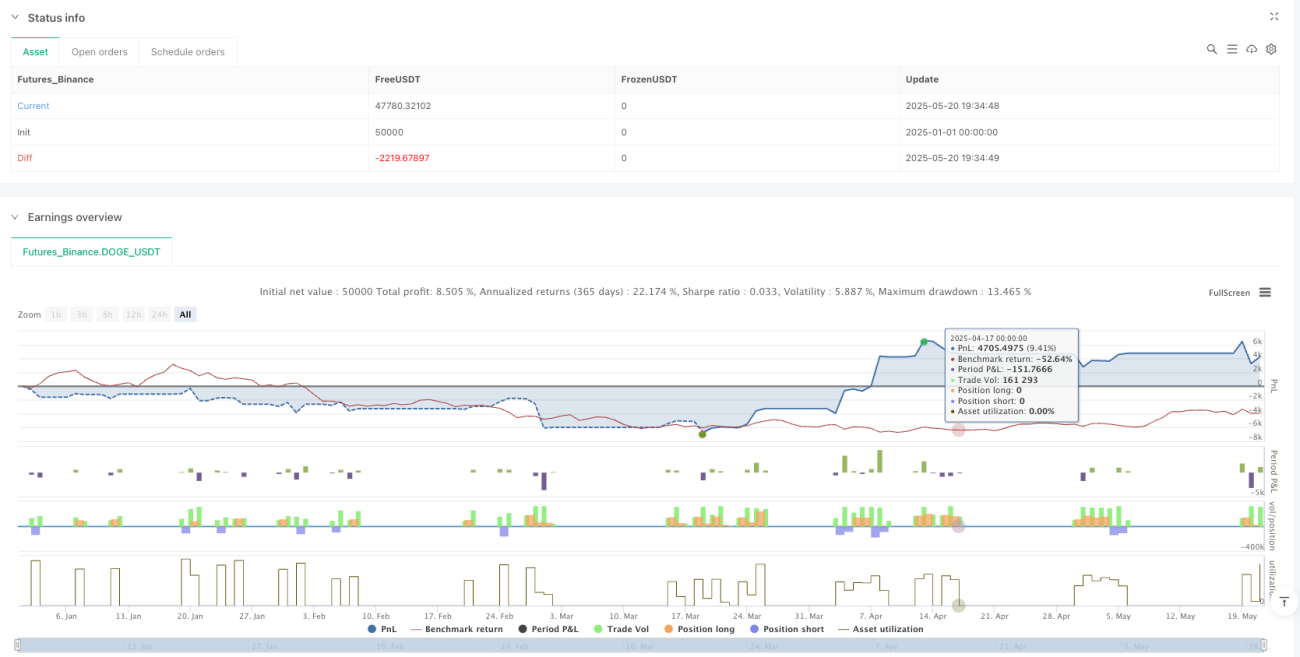

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1