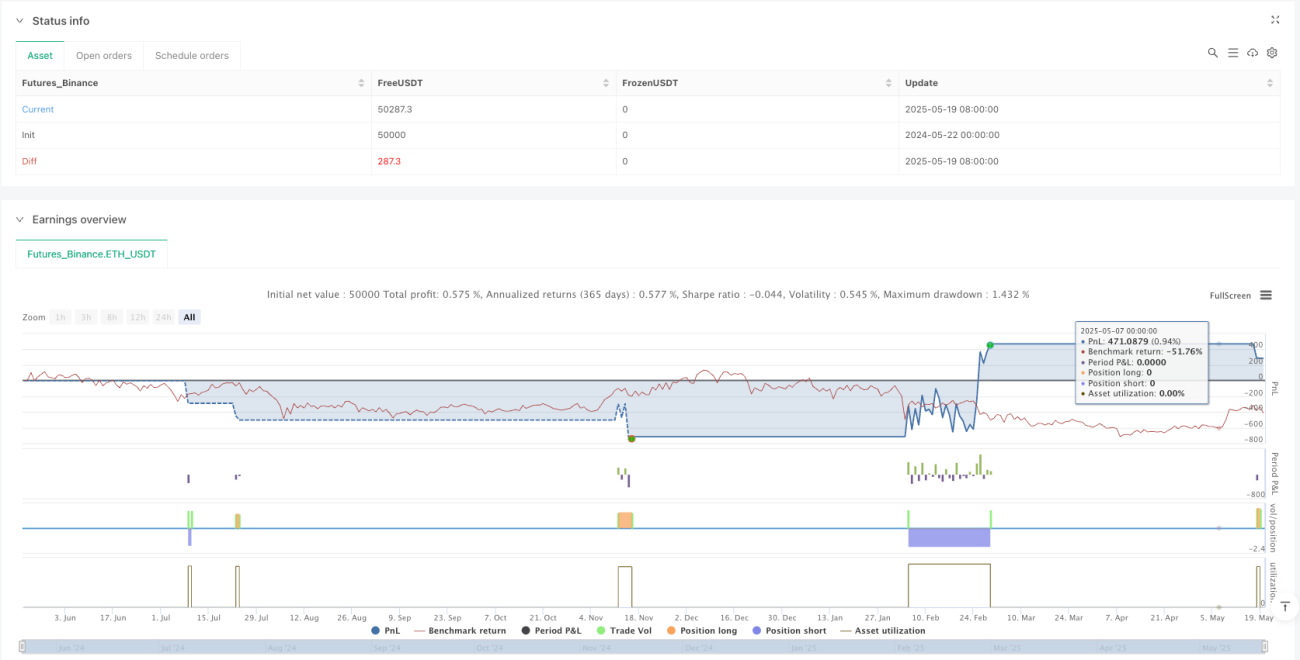

Обзор

Двойная стратегия EMA с перекрестным RSI для подтверждения волнового диапазона - это среднесрочная торговая стратегия, основанная на отслеживании тенденций и подтверждении динамики. Стратегия использует в основном перекрестные сигналы быстрого и медленного движущегося среднего значения индекса (EMA) в качестве основных условий входа, а также в сочетании с относительно сильным и слабым индексом (RSI) для подтверждения динамики и использования средней реальной волновой диапазоны (ATR) для управления риском.

Стратегический принцип

Основная логика стратегии основана на взаимодействии трех основных технических показателей. Во-первых, стратегия использует 21-циклическую быструю ЭМА и 100-циклическую медленную ЭМА для построения системы распознавания тенденций. Когда быстрая ЭМА вверх пересекает медленную ЭМА, это показывает, что краткосрочная тенденция поворачивает вверх, образуя потенциальный многоголовый сигнал; наоборот, когда быстрая ЭМА вниз пересекает медленную ЭМА, это показывает, что краткосрочная тенденция поворачивает вниз, образуя потенциальный пустой сигнал.

Для улучшения качества сигналов, стратегия вводит 14-циклический RSI в качестве индикатора подтверждения динамики. Для многоголовых сделок требуется значение RSI, превышающее 55, при перекрестке с EMA, чтобы гарантировать, что цена имеет достаточную динамику вверх и вниз; для безголовых сделок требуется значение RSI, меньшее 45, чтобы гарантировать, что цена имеет достаточную динамику вниз. Этот механизм двойной подтверждения эффективно фильтрует ложные сигналы и повышает вероятность успешной сделки.

С точки зрения управления рисками, стратегия использует ATR динамический стоп-лосс и стоп-механизм. Стоп-дистанция устанавливается как текущая цена минус ((многоголовый) или плюс ((порожный) 1x ATR, чтобы обеспечить контроль риска в соответствии с рыночной волатильностью. Стоп-цель устанавливается как 2x ATR-дистанция, чтобы достичь соотношения риска и прибыли 1:2, что способствует сохранению долгосрочной прибыльности.

Стратегические преимущества

Двойной EMA скрещивания RSI подтверждает, что стратегия динамики диапазона имеет множество технических преимуществ. Во-первых, система скрещивания EMA может эффективно идентифицировать точки перехода в тренде, а параметрическая конфигурация 21 цикла и 100 циклов обеспечивает хороший баланс между чувствительностью и стабильностью, позволяя своевременно улавливать изменения в тренде и избегать чрезмерно частого торгового сигнала.

Механизм подтверждения RSI является одним из основных преимуществ этой стратегии. С помощью установки 55 и 45 понижений, стратегия гарантирует, что при появлении трендовых сигналов ценовая динамика также находится в соответствующем состоянии силы или слабости. Такое многократное подтверждение значительно снижает влияние ложных прорывов и рыночного шума на результаты торговли и повышает надежность сигналов.

Система динамического управления рисками ATR демонстрирует профессионализм стратегии. В отличие от фиксированных стоп-пунктов, основанные на ATR стопы могут автоматически корректироваться в зависимости от волатильности рынка, обеспечивая более широкое пространство для остановок во время высокой волатильности и ужесточение контроля риска во время низкой волатильности. Настройка риска к прибыли в соотношении 1: 2 гарантирует прибыль даже при выигрыше 40%, что дает хорошие математические ожидания для стратегии.

Природа торговли в диапазоне стратегии подходит для различных рыночных условий, позволяя получать основную прибыль как в трендовых рынках, так и получать прибыль от быстрых сигналов перехода в тренд на волатильных рынках. Выбор 1-дневного временного фрейма уравновешивает частоту торговли и качество сигналов, избегая чрезмерного шума внутридневного торговли и проблем с заимствованием средств от длительных позиций.

Стратегический риск

Несмотря на разумную стратегическую конструкцию, существует несколько потенциальных рисков, которые следует учитывать. Главный из них - это частое прерывание потерь на колеблющихся рынках.

Отставание является проблемой, присущей всем стратегиям движущихся средних. EMA-крестные сигналы часто появляются только после того, как тренд уже начался, и могут пропустить оптимальную точку входа в тренд. Особенно в быстро меняющихся рынках ожидание подтверждения креста может привести к пропуску важных торговых возможностей или вхождению в невыгодное положение.

Существует также риск закрепления RSI-порогов. Пороги 55 и 45 могут быть недостаточно гибкими в различных рыночных условиях, и в некоторых сильных тенденциях RSI может оставаться в пределах предельных значений в течение длительного времени, что приводит к тому, что стратегия упускает возможность для продолжения тенденции.

Управление рисками на основе ATR, хотя и продвинутое, может быть недостаточно эффективным в экстремальных рыночных условиях. Открытые позиции, вызванные внезапными событиями, могут превышать пределы, рассчитанные ATR, и привести к неожиданным потерям. Кроме того, ATR рассчитывается на основе исторической волатильности и может не точно отражать текущий уровень риска при изменении структуры рынка.

Направление оптимизации стратегии

Существует несколько измерений оптимизации этой стратегии, в первую очередь можно рассмотреть возможность введения механизма динамической коррекции параметров. Динамическая коррекция параметров цикла EMA с помощью показателей рыночной волатильности, таких как ATR или VIX, увеличение цикла для уменьшения шума во время высокой волатильности и сокращение цикла для повышения чувствительности во время низкой волатильности. Этот адаптивный механизм позволяет стратегии лучше адаптироваться к различным рыночным условиям.

Оптимизация механизма подтверждения RSI может быть достигнута путем введения динамического понижения. Можно динамически корректировать торговое понижение на основе исторического распределения RSI или рыночной волатильности, а не с использованием фиксированных 55 и 45. Например, надлежащим образом повысить понижение на рынке с сильной тенденцией и снизить понижение на рынке со колебаниями, чтобы повысить адаптивность сигнала.

Система управления рисками может быть усилена с помощью многоуровневых механизмов остановки. Кроме технических остановок на основе ATR, могут быть добавлены временные остановки (в случае, если удерживаемость превышает определенное количество дней автоматического ликвидации) и механизмы защиты от волатильности (в случае, если прибыль достигает определенной пропорции, остановка будет скорректирована вблизи стоимостной цены).

Оптимизация условий фильтрации является еще одним важным направлением. Можно рассмотреть возможность добавления дополнительных условий, таких как подтверждение объема сделки, подтверждение высоких и низких уровней, предшествующих прорыву цены, или подтверждение движения индекса крупной копейки. Эти фильтры могут еще больше улучшить качество сигнала и снизить частоту торговли в неблагоприятных рыночных условиях.

Наконец, можно ввести алгоритмы машинного обучения для оптимизации выбора параметров и подтверждения сигнала. Благодаря обучению историческим данным, алгоритмы могут учиться оптимальному сочетанию параметров в различных рыночных условиях и в реальном времени корректировать параметры стратегии, чтобы стратегия была более адаптивной и грубой.

Подвести итог

Двойная стратегия EMA с перекрестным RSI для подтверждения колебаний является структурированной, логически четкой среднесрочной торговой стратегией. С помощью перекрестного EMA для идентификации направления тенденции, RSI для подтверждения интенсивности динамики и ATR для управления торговым риском, стратегия теоретически имеет триединый механизм, который является ключевым элементом для захвата тенденций в диапазоне. Преимущества стратегии заключаются в том, что многократный механизм подтверждения снижает вероятность ложных сигналов, динамическое управление риском адаптируется к колебаниям рынка, а особенности торговли в диапазоне уравновешивают частоту торгов и эффективность капитала.

Тем не менее, стратегия также сталкивается с такими проблемами, как частые остановки, задержка сигнала и консолидация параметров на волатильных рынках. Стабильность и прибыльность стратегии могут быть значительно улучшены путем внедрения таких улучшений, как динамическая корректировка параметров, многоуровневое управление рисками, дополнительные фильтрующие условия и оптимизация машинного обучения. В целом, это полезная стратегия для торговли волной, подходящая для трейдеров с определенной базой технического анализа.

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1