Обзор

Стратегия прорыва импульса на основе комбинации множества технических индикаторов представляет собой комплексный количественный торговый метод, который объединяет несколько инструментов технического анализа, таких как относительный индекс силы (RSI), экспоненциальные скользящие средние (EMA), анализ объема и распознавание паттернов свечей, для создания всесторонней системы идентификации рыночных сигналов. Стратегия имеет модульную конструкцию, позволяющую трейдерам выборочно включать или отключать определенные технические индикаторы в зависимости от рыночных условий, что обеспечивает персонализированную настройку торговли. Основная концепция стратегии заключается в уменьшении ложных сигналов и повышении точности и надежности торговых решений за счет механизма множественного подтверждения.

Принцип стратегии

Базовая архитектура стратегии строится на четырех основных измерениях технического анализа. Первое — механизм подтверждения тренда, который использует пересечение 9-периодной и 21-периодной экспоненциальных скользящих средних для определения точек смены тренда. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это указывает на возможный восходящий тренд; обратное движение сигнализирует о начале нисходящего тренда. Второе — система подтверждения импульса, использующая 14-периодный RSI для определения направления рыночного импульса: RSI выше 50 указывает на преобладание бычьего импульса, ниже 50 — на силу медведей.

Анализ прорыва объема составляет третий ключевой элемент стратегии. Путем расчета 20-периодной простой скользящей средней объема и установки порога в 1,5 раза выявляются аномальные всплески объема. Когда фактический объем превышает среднее значение в 1,5 раза, это указывает на значительное повышение рыночной активности, что служит важным подтверждающим сигналом для ценового прорыва. Наконец, модуль распознавания паттернов свечей специально предназначен для выявления классических паттернов разворота рынка, включая паттерны поглощения и паттерны «пинцет» (пин-бары).

Паттерны поглощения делятся на бычье и медвежье поглощение. Бычье поглощение требует, чтобы текущая бычья свеча полностью перекрыла тело предыдущей медвежьей свечи, демонстрируя сильное вмешательство быков. Медвежье поглощение, наоборот, предполагает, что текущая медвежья свеча полностью покрывает тело предыдущей бычьей свечи, указывая на усиление контроля медведей. Паттерны «пинцет» (пин-бары) идентифицируются путем анализа длины верхних и нижних теней свечей, чтобы определить крайние проявления рыночных настроений. Бычий пинцет с длинной нижней тенью и маленьким телом предполагает исчерпание давления продаж, а медвежий пинцет с длинной верхней тенью указывает на недостаток покупательской силы.

В области управления рисками стратегия использует динамический стоп-лосс и тейк-профит на основе среднего истинного диапазона (ATR). Стоп-лосс устанавливается как цена входа минус 1,5×ATR, что обеспечивает достаточный защитный запас при повышенной волатильности рынка. Тейк-профит устанавливается как цена входа плюс 2,25×ATR, формируя соотношение риска к прибыли 1:1,5, что закладывает основу для долгосрочной доходности.

Преимущества стратегии

Механизм множественного подтверждения является одним из самых значительных преимуществ стратегии. Требование одновременного выполнения условий несколькими техническими индикаторами для генерации торгового сигнала значительно снижает вероятность ложных сигналов от одного индикатора. Такой всесторонний анализ рынка позволяет более точно улавливать истинные точки разворота и избегать потерь от частых входов на боковом рынке.

Модульная конструкция стратегии предоставляет трейдерам большую гибкость. Каждый технический индикатор может быть независимо включен или отключен, что позволяет трейдерам настраивать конфигурацию стратегии в зависимости от различных рыночных условий и личных предпочтений. На явно трендовых рынках можно сосредоточиться на сигналах пересечения EMA; в периоды боковой консолидации больше полагаться на RSI и сигналы свечных паттернов.

Адаптивная система управления рисками является еще одним важным преимуществом. Настройки стоп-лосса и тейк-профита на основе ATR автоматически корректируют параметры риска в соответствии с рыночной волатильностью, предоставляя более широкий диапазон стоп-лосса при высокой волатильности и ужесточая контроль рисков в условиях низкой волатильности, что гарантирует постоянное соответствие управления рисками рыночной ситуации.

Механизм подтверждения объемом повышает надежность сигналов. Ценовые прорывы часто требуют поддержки объема для устойчивости; требование увеличения объема в стратегии эффективно отфильтровывает ложные прорывы, не подкрепленные рыночной активностью, что повышает процент успешных сделок.

Функция распознавания свечных паттернов добавляет стратегии измерение психологического анализа рынка. Паттерны поглощения и пинцеты — это классические паттерны, подтвержденные многолетним рыночным опытом, которые отражают важные изменения в настроениях участников рынка, обеспечивая стратегию ценной психологической поддержкой.

Риски стратегии

Риск переоптимизации является одним из главных вызовов для стратегии. Из-за множества технических индикаторов и настроек параметров существует вероятность чрезмерной подгонки под исторические данные, что может привести к ухудшению реальной торговли по сравнению с результатами бэктестинга. Решение включает проведение тщательного вневыборочного тестирования на разных временных периодах и рыночных условиях, а также регулярный пересмотр и корректировку параметров.

Проблема редких сигналов может повлиять на частоту торговли. Поскольку для генерации сигнала требуется одновременное выполнение нескольких условий, в определенных рыночных условиях может наблюдаться длительное отсутствие сигналов, что снижает эффективность использования капитала. Рекомендуется смягчить эту проблему путем умеренного снижения строгости некоторых условий или добавления альтернативных индикаторов.

Запаздывание является неотъемлемым недостатком стратегий технического анализа. Все технические индикаторы основаны на исторических данных о ценах, что приводит к определенной задержке, потенциально вызывая пропуск оптимальных точек входа или генерацию сигналов в конце тренда. Для снижения эффекта запаздывания можно комбинировать более чувствительные краткосрочные индикаторы или добавлять анализ рыночных настроений.

Риск адаптации к рыночным условиям требует особого внимания. Стратегия показывает лучшие результаты на трендовых рынках, но может быть неэффективной при экстремальной волатильности или длительном боковом движении. Рекомендуется внедрить механизм распознавания рыночных условий, чтобы приостанавливать или корректировать параметры стратегии в неблагоприятной среде.

Риск сложности управления не следует недооценивать. Хотя комбинация множества индикаторов повышает точность, она также усложняет стратегию, что может привести к трудностям в исполнении или понимании. Необходимо разработать четкие операционные процедуры и механизмы мониторинга для обеспечения правильного выполнения стратегии.

Направления оптимизации

Механизм динамической настройки параметров является важным направлением оптимизации. Текущая стратегия использует фиксированные настройки параметров; можно рассмотреть внедрение функции адаптивной настройки параметров, динамически корректируя периоды EMA, пороги RSI и множители объема в зависимости от рыночной волатильности, силы тренда и других факторов, чтобы повысить адаптивность стратегии к различным рыночным условиям.

Добавление модуля идентификации рыночных условий значительно улучшит эффективность стратегии. Внедрение индикаторов волатильности, силы тренда и алгоритмов распознавания рыночного режима позволит автоматически определять характеристики текущего рыночного состояния и соответствующим образом корректировать логику генерации сигналов. В условиях высокой волатильности увеличивать стоп-лосс, в период низкой волатильности ужесточать настройки.

Разработка усовершенствованной системы распознавания свечных паттернов заслуживает углубленной проработки. Помимо существующих паттернов поглощения и пинцетов, можно добавить больше классических паттернов, таких как доджи, молот, падающая звезда и т. д., а также внедрить механизм оценки силы паттерна, присваивая различные веса сигналам в зависимости от совершенства паттерна.

Интеграция многотаймфреймового анализа значительно повысит всесторонность стратегии. Одновременный анализ состояния технических индикаторов на разных временных периодах позволяет лучше понимать общий тренд рынка и краткосрочные возможности. Например, требование соответствия тренда дневного графика сигналам часового графика повышает вероятность успешной сделки.

Оптимизация с помощью машинного обучения является передовым направлением развития. Можно использовать алгоритмы машинного обучения для анализа закономерностей успешности исторических сигналов, выявления наиболее эффективных комбинаций параметров и рыночных условий,从而实现智能化升级. В то же время, с помощью таких методов глубокого обучения, как нейронные сети, можно обнаружить сложные рыночные паттерны, которые трудно идентифицировать с помощью традиционного технического анализа.

Заключение

Стратегия прорыва импульса на основе комбинации множества технических индикаторов представляет зрелую методологию в области количественной торговли, которая путем системного объединения нескольких инструментов технического анализа создает относительно полную структуру принятия торговых решений. Основная ценность стратегии заключается в повышении качества сигналов за счет механизма множественного подтверждения при сохранении достаточной гибкости для адаптации к различным рыночным условиям и торговым предпочтениям.

Несмотря на многочисленные преимущества в дизайне, необходимо также признать ее ограничения, особенно запаздывание технического анализа и риск переоптимизации. Успешное применение стратегии требует от трейдера прочных знаний технического анализа, глубокого понимания характеристик и ограничений каждого индикатора, а также способности гибко корректировать параметры стратегии в соответствии с изменениями рынка.

Будущая оптимизация должна быть сосредоточена на повышении интеллектуальности и адаптивности, внедрении более продвинутых аналитических методов и методов машинного обучения, чтобы стратегия могла лучше адаптироваться к сложным и изменчивым рыночным условиям. В то же время постоянное совершенствование механизмов управления рисками является ключевым фактором обеспечения долгосрочной стабильной производительности стратегии.

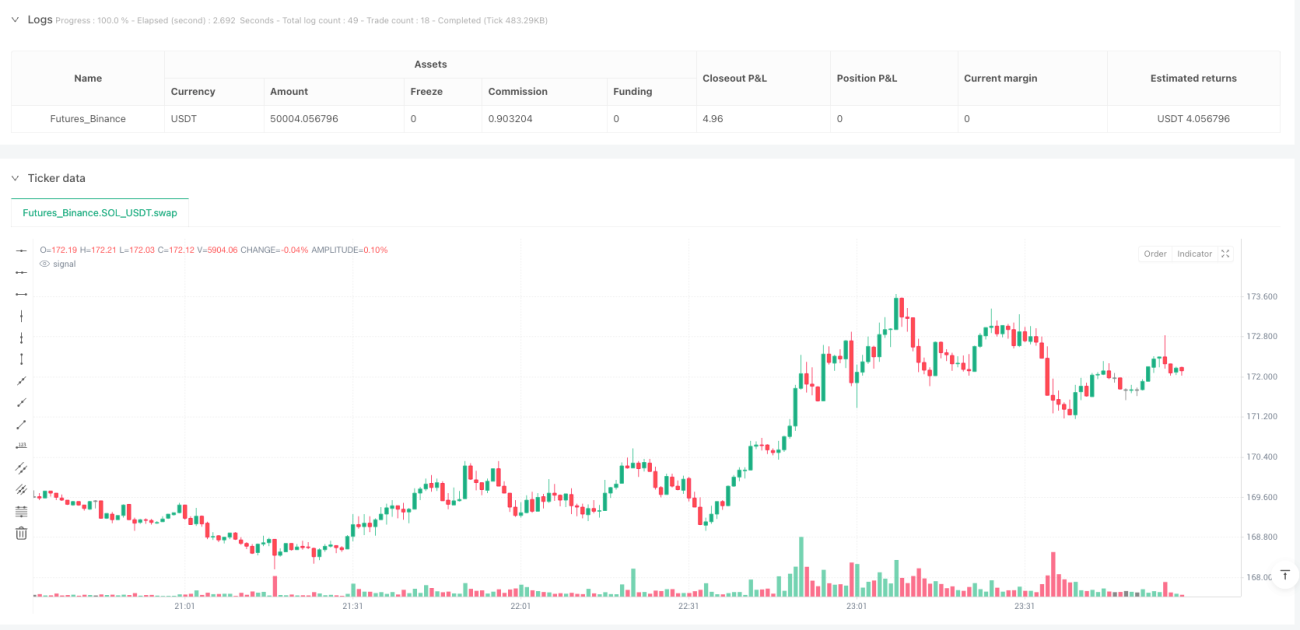

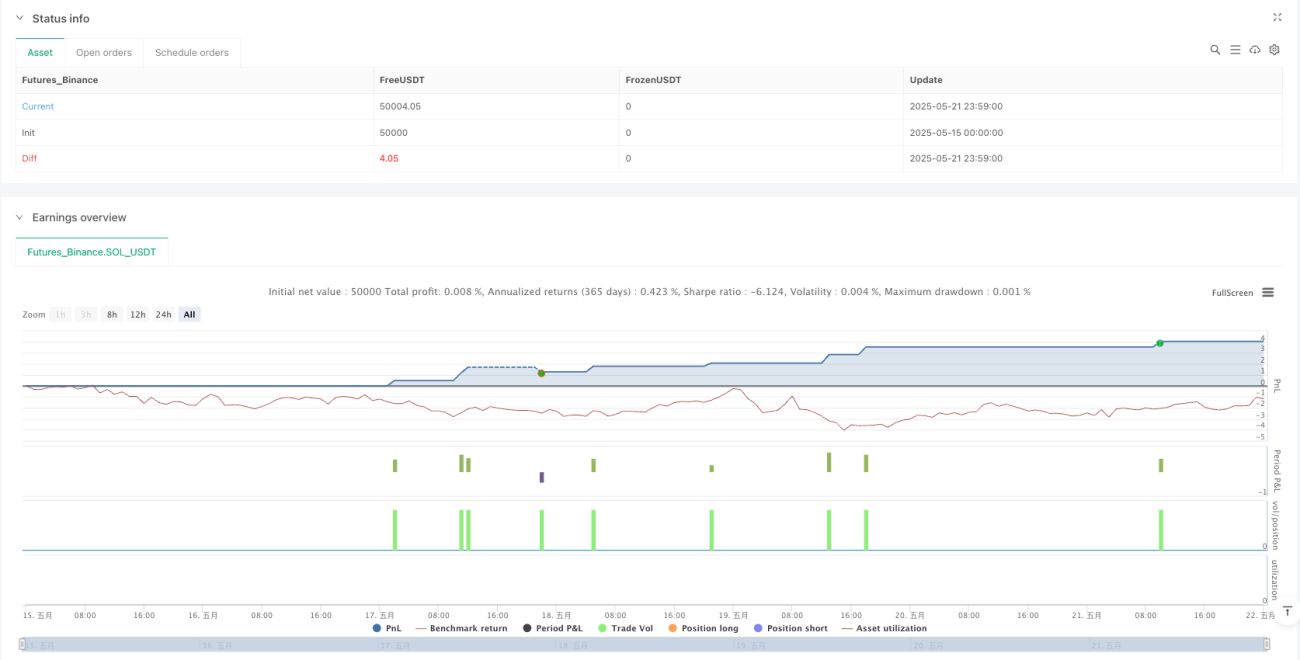

/*backtest

start: 2025-05-15 00:00:00

end: 2025-05-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + EMA + Volume + Candlestick Pattern Trading Bot", overlay=true)

// === Input: Enable/Disable signals and conditions ===- 1