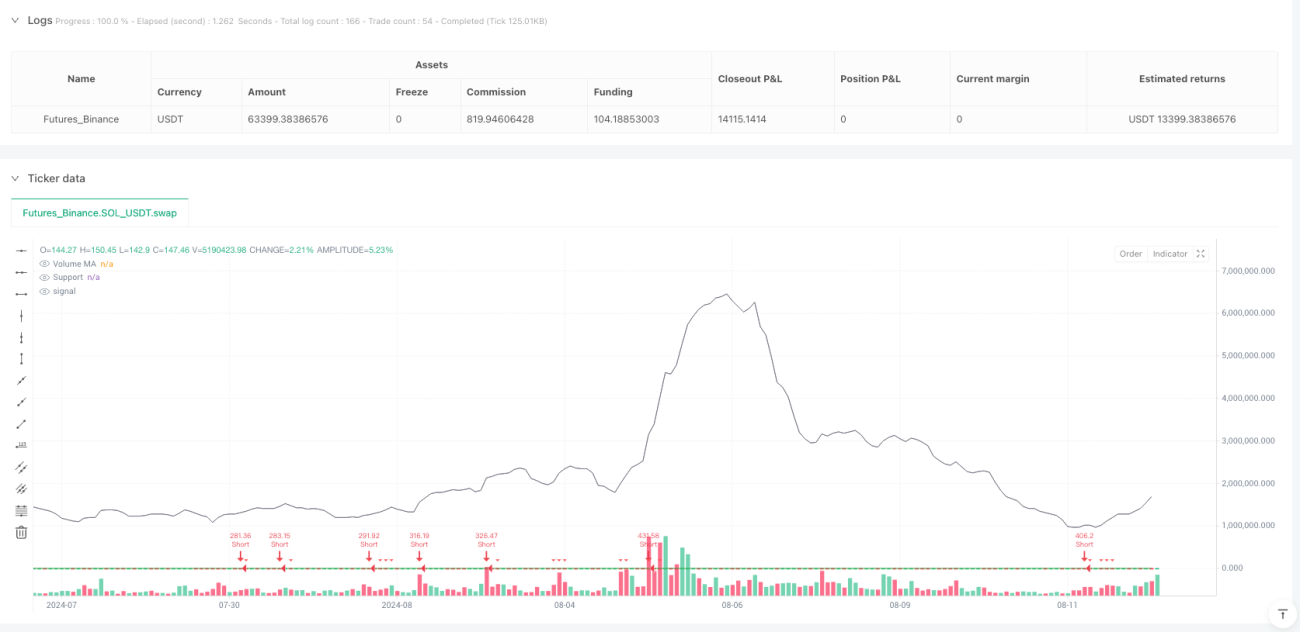

Обзор

Данная стратегия представляет собой систему количественной торговли, специально предназначенную для коротких позиций на пробой уровней поддержки. Она захватывает нисходящие тренды путем выявления эффективных пробоев ключевых уровней поддержки. Стратегия сочетает в себе теорию уровней поддержки/сопротивления из технического анализа, принцип подтверждения объемом и динамическое управление рисками на основе ATR (среднего истинного диапазона). Система оснащена фильтром бокового рынка, который позволяет эффективно избегать ложных сигналов при флэтовом движении, концентрируясь на трендовых возможностях пробоя. Стратегия использует механизм скользящего стоп-лосса, который защищает прибыль, одновременно максимально используя потенциал нисходящего тренда.

Принцип стратегии

Основной принцип стратегии основан на теории пробоя уровней поддержки в техническом анализе. Сначала система определяет ключевой уровень поддержки, вычисляя минимальную цену за последние 20 периодов. Этот уровень представляет собой важную зону обороны быков. Когда цена пробивает этот уровень поддержки и удовлетворяет условию буфера пробоя, это указывает на то, что линия обороны быков прорвана и медведи получили контроль. Для повышения надежности сигнала стратегия включает механизм подтверждения объемом: пробой считается действительным, только если объем в момент пробоя больше или равен 20-периодной скользящей средней объема. Кроме того, система оснащена функцией обнаружения бокового рынка, которая определяет, находится ли рынок в боковом движении, сравнивая диапазон колебаний цены за 20 периодов с ATR. Когда диапазон колебаний цены меньше 1.5 ATR, система считает рынок боковым и приостанавливает генерацию торговых сигналов. В управлении рисками стратегия использует динамический стоп-лосс на основе ATR, включающий начальный стоп и скользящий стоп, которые автоматически корректируют параметры контроля риска в зависимости от волатильности рынка.

Преимущества стратегии

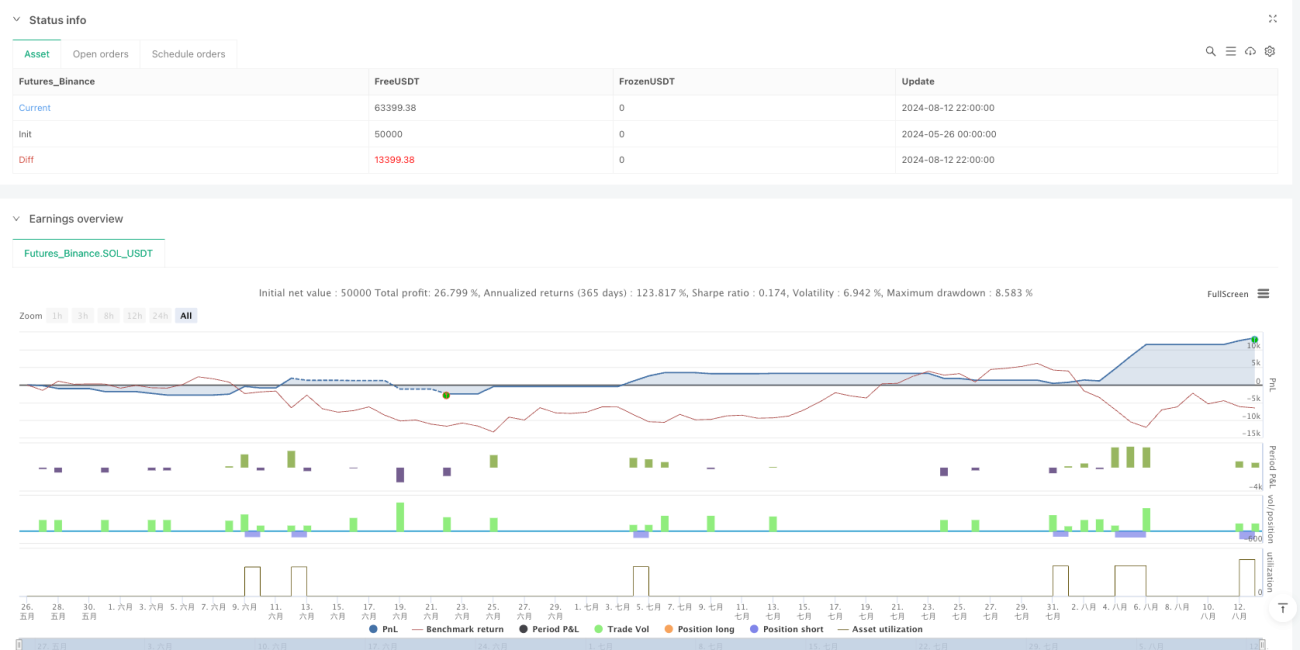

Стратегия обладает множеством технических преимуществ. Во-первых, высокое качество сигналов благодаря тройной фильтрации: пробой уровня поддержки, подтверждение объемом и фильтрация бокового рынка, что значительно снижает вероятность ложных сигналов. Механизм подтверждения объемом гарантирует действительность пробоя, избегая ложных пробоев из-за недостаточной ликвидности. Фильтр бокового рынка является одним из ключевых преимуществ, позволяя эффективно идентифицировать флэтовые движения и приостанавливать торговлю, предотвращая последовательные убытки в неблагоприятных рыночных условиях. Динамическое управление рисками — основное преимущество стратегии: стоп-лосс на основе ATR автоматически настраивается в зависимости от волатильности, обеспечивая более широкий стоп при высокой волатильности и ужесточая контроль риска при низкой волатильности. Механизм скользящего стоп-лосса позволяет защищать уже полученную прибыль, одновременно позволяя позиции двигаться в благоприятном направлении, максимизируя выгоду от тренда. Параметрическая конструкция стратегии обеспечивает хорошую настраиваемость: трейдеры могут изменять ключевые параметры в зависимости от рыночных условий и личной толерантности к риску. Визуализация системы, включающая отображение уровней поддержки, скользящей средней объема и торговых сигналов на графике, предоставляет трейдерам интуитивный инструмент для анализа рынка.

Риски стратегии

Несмотря на множественные преимущества, стратегия имеет некоторые потенциальные риски, которые необходимо учитывать. Во-первых, риск разворота тренда: при сильном восходящем тренде пробой уровня поддержки может быть лишь временным откатом, а не истинным разворотом, что может привести к быстрому срабатыванию стоп-лосса по короткой позиции. Риск экстремальной волатильности — еще один важный фактор: при сильных новостных шоках или панических настроениях может возникнуть гэп, что делает стоп-лосс на основе ATR неэффективным. Ограниченность одного таймфрейма также является потенциальной слабостью: стратегия анализирует только один временной период и может игнорировать направление тренда на старших таймфреймах. Для снижения этих рисков рекомендуется в реальной торговле комбинировать анализ тренда на старших таймфреймах, чтобы избегать торговли против тренда. Также следует установить лимиты на максимальную просадку и максимальное количество сделок в день, чтобы предотвратить чрезмерные убытки в экстремальных рыночных условиях. Кроме того, рекомендуется регулярно проводить бэктестинг стратегии в различных рыночных условиях и своевременно корректировать параметры.

Направления оптимизации стратегии

Стратегия имеет несколько направлений для оптимизации с целью улучшения общей эффективности. Во-первых, можно внедрить мультитаймфреймовый анализ, фильтруя торговые сигналы с учетом направления тренда на старших таймфреймах. Например, выполнять сигнал на пробой вниз на часовом графике только тогда, когда дневной график показывает нисходящий тренд. Это значительно повысит процент успешных сигналов и позволит избежать торговли против тренда. Во-вторых, можно оптимизировать механизм подтверждения объемом: учитывать не только абсолютное значение объема, но и относительную скорость изменения объема, а также характеристики распределения объема. Например, требовать, чтобы объем при пробое не только превышал скользящую среднюю, но и показывал значительный рост по сравнению со средним объемом за предыдущие периоды. В-третьих, можно добавить индикаторы настроений рынка, такие как индекс VIX или RSI (перекупленность/перепроданность), чтобы дополнительно оптимизировать момент входа. В управлении рисками можно внедрить динамическое управление размером позиции, корректируя его в зависимости от волатильности рынка и недавних результатов стратегии. Увеличивать размер позиции при последовательной прибыли и уменьшать при последовательных убытках. Кроме того, можно разработать функцию адаптивной оптимизации параметров, позволяющую системе автоматически корректировать ключевые параметры (например, период ретроспективы уровня поддержки, множитель ATR и т.д.) на основе исторических результатов. Наконец, рекомендуется добавить фундаментальный фильтр, приостанавливая торговлю до и после публикации важных экономических данных, чтобы избежать аномальной волатильности из-за новостных шоков.

Заключение

Данная стратегия представляет собой хорошо проработанную систему количественной торговли на коротких позициях по пробою уровней поддержки. Благодаря комбинированному применению нескольких технических индикаторов, она достигает высокого качества сигналов и уровня контроля риска. Ключевым преимуществом стратегии является полный механизм фильтрации сигналов и динамическая система управления рисками на основе ATR. Подтверждение объемом и фильтрация бокового рынка повышают надежность торговых сигналов, а механизм скользящего стоп-лосса находит хороший баланс между контролем риска и максимизацией прибыли. Тем не менее, стратегия имеет потенциал для улучшения в отношении риска разворота тренда и экстремальных рыночных условий. Внедрение мультитаймфреймового анализа, оптимизация механизма подтверждения объемом, добавление индикаторов настроений рынка и другие улучшения могут дополнительно повысить стабильность и доходность стратегии. В целом, стратегия предоставляет количественным трейдерам надежный инструмент для коротких позиций, подходящий для применения на рынках с боковым движением в сторону слабости или в нисходящем тренде.

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1