Стратегия импульсного прорыва диапазона на основе торговых сессий с динамическим управлением рисками

Обзор

Данная стратегия представляет собой стратегию пробоя диапазона, основанную на определенных торговых сессиях. Она нацелена на совершение сделок при пробое ценового диапазона, сформированного рынком в пределах заданного торгового периода. Стратегия сочетает в себе анализ сессий, импульсные пробои, фильтрацию по скользящей средней и детализированную систему управления рисками. Цель — уловить торговые возможности в моменты перехода рынка от состояния низкой волатильности к высокой. Особое внимание уделяется формированию максимумов и минимумов цены в пределах заранее заданных торговых сессий (например, азиатской, европейской или американской) и входу в рынок при пробое этих ключевых уровней.

Принцип стратегии

Основной принцип стратегии основан на пробое уровней поддержки и сопротивления, сформированных рынком в течение определенной сессии. Логика исполнения следующая:

-

Определение сессии и формирование диапазона: Пользователь может задать конкретную торговую сессию (на основе времени ОАЭ, т. е. GMT+4). В течение этой сессии система непрерывно отслеживает и обновляет максимальную и минимальную цены, формируя торговый диапазон.

-

Идентификация условий пробоя:

- Условие для длинной позиции: цена закрытия выше максимума сессии.

- Условие для короткой позиции: цена закрытия ниже минимума сессии.

-

Фильтр по скользящей средней: Стратегия предоставляет опциональный фильтр на основе скользящей средней. Это может быть экспоненциальная скользящая средняя (EMA) или простая скользящая средняя (SMA). При включении фильтра система требует:

- Для длинной сделки: цена должна находиться выше скользящей средней.

- Для короткой сделки: цена должна находиться ниже скользящей средней.

Данный фильтр призван обеспечить соответствие направления сделки общему тренду.

-

Настройки управления рисками:

- Стоп-лосс (SL) — два варианта:

- На основе максимумов/минимумов: стоп для длинной сделки устанавливается на минимуме сессии, для короткой — на максимуме сессии.

- На основе середины диапазона: стоп устанавливается на середине ценового диапазона сессии.

- Уровень стопа дополнительно корректируется с учетом спреда.

- Тейк-профит (TP) рассчитывается на основе заранее заданного соотношения риска к прибыли.

- Реализована функция безубыточности: стоп перемещается при достижении сделкой определенного уровня соотношения риска к прибыли.

- Стоп-лосс (SL) — два варианта:

-

Управление сделками:

- Ограничение максимального количества сделок в день.

- Сброс счетчиков и значений диапазона в начале каждой сессии.

- Завершение отслеживания сессии по ее окончании.

Такая конструкция стратегии основана на принципе, что рынок склонен накапливать энергию в периоды низкой волатильности, а затем высвобождать ее при пробое ключевых ценовых уровней. Ожидая подтверждающего закрытия цены за пределами диапазона, стратегия пытается снизить риск ложных пробоев, а опциональный фильтр по скользящей средней дополнительно повышает надежность сигналов.

Преимущества стратегии

Анализ программной реализации данной стратегии позволяет выделить следующие основные преимущества:

-

Объективный вход на основе рыночной структуры: Стратегия использует ценовой диапазон, сформированный в течение сессии, как объективное отражение рыночной структуры, а не полагается на субъективные суждения или фиксированные параметры. Это позволяет стратегии адаптироваться к различным рыночным условиям и волатильности.

-

Гибкая настройка сессий: Пользователь может корректировать торговую сессию в соответствии с характеристиками конкретного рынка и личным стилем торговли, что позволяет применять стратегию на различных рынках и в часовых поясах.

-

Многоуровневый механизм фильтрации: Комбинируя пробой диапазона и фильтр по скользящей средней, стратегия значительно повышает качество сигналов и снижает вероятность ложных пробоев. Особенно на трендовых рынках фильтр скользящей средней предотвращает сделки против тренда.

-

Точное управление рисками:

- Динамическая установка стоп-лосса на основе реального движения рынка.

- Заранее заданное соотношение риска к прибыли обеспечивает единообразное управление сделками.

- Функция безубыточности снижает вероятность убыточных сделок.

- Ограничение числа сделок предотвращает чрезмерную торговлю и накопление риска.

-

Высокая адаптивность: Параметры стратегии могут быть широко настроены, что делает ее применимой для различных таймфреймов, рынков и классов активов. Тип скользящей средней, ее длина, соотношение риска к прибыли и другие ключевые параметры могут быть оптимизированы под конкретные условия.

-

Простота мониторинга и оптимизации: Реализация включает четкие визуальные элементы (например, графическое отображение максимумов/минимумов диапазона и скользящей средней) и условия для оповещений, что облегчает мониторинг и последующую оптимизацию.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия имеет ряд внутренних рисков и потенциальных недостатков:

-

Риск ложных пробоев: Рынок часто демонстрирует ложные пробои, когда цена ненадолго выходит за пределы диапазона, а затем быстро возвращается. Хотя стратегия смягчает этот риск с помощью подтверждения закрытием и опционального фильтра скользящей средней, полностью устранить его невозможно.

- Решение: Можно рассмотреть добавление дополнительных подтверждающих индикаторов, таких как фильтр по объему или волатильности, или требовать удержания цены за пределами диапазона в течение определенного времени.

-

Зависимость от сессии: Эффективность стратегии сильно зависит от характеристик выбранной сессии. Если выбранная сессия не формирует последовательно значимые ценовые диапазоны, производительность стратегии может пострадать.

- Решение: Проведение детального анализа сессий для разных рынков и активов с целью определения сессий, наиболее эффективно формирующих рабочие диапазоны.

-

Риск установки стоп-лосса: На высоковолатильных рынках стоп-лосс, основанный на максимумах/минимумах сессии, может оказаться слишком широким, что приведет к чрезмерному риску. На низковолатильных рынках стоп может быть слишком узким и срабатывать неоправданно часто.

- Решение: Внедрение динамической корректировки стопа на основе волатильности или добавление ограничений на минимальную/максимальную ширину стопа.

-

Проблема фиксированного соотношения риска к прибыли: Фиксированное соотношение может быть неоптимальным при всех рыночных условиях. На сильных трендах более высокое соотношение может быть предпочтительнее, а на боковых рынках — более низкое.

- Решение: Рассмотреть возможность адаптивного соотношения риска к прибыли, основанного на рыночных условиях (например, волатильности или силе тренда).

-

Отсутствие адаптации к рыночной среде: Стратегия не имеет четкого механизма для различения различных рыночных сред (например, трендовой vs. боковой) и может генерировать сигналы в условиях, непригодных для стратегий пробоя.

- Решение: Добавить фильтр рыночной среды, такой как индикатор силы тренда или анализ волатильности, чтобы корректировать или отключать стратегию при неблагоприятных условиях.

-

Ограничение частоты сделок: Хотя ограничение количества сделок в день предотвращает чрезмерную торговлю, оно также может привести к пропуску валидных сигналов, особенно в дни с высокой волатильностью.

- Решение: Рассмотреть возможность внедрения более интеллектуального контроля частоты сделок, например, адаптивного лимита на основе рыночной волатильности или успешности предыдущих сделок.

Направления оптимизации стратегии

Основываясь на глубоком анализе кода стратегии, можно выделить несколько потенциальных направлений для оптимизации:

-

Адаптивная настройка сессии:

- В текущей версии используются фиксированное время начала и окончания сессии. Ценным улучшением может стать реализация адаптивного определения сессии, автоматически устанавливающего оптимальные временные рамки на основе исторических паттернов волатильности.

- Такая оптимизация позволит стратегии адаптироваться к сезонным закономерностям различных рынков и изменяющимся характеристикам волатильности.

-

Улучшенное подтверждение пробоя:

- Добавить требование подтверждения объемом, чтобы убедиться, что пробой сопровождается значительным увеличением объема торгов.

- Реализовать динамический порог пробоя, корректирующий требуемую величину пробоя на основе недавней волатильности.

- Добавить подтверждение ценового действия, например, требование определенных свечных паттернов после пробоя.

- Эти улучшения могут значительно сократить количество ложных пробоев и повысить общую прибыльность.

-

Динамическое управление рисками:

- Корректировать соотношение риска к прибыли на основе рыночной волатильности.

- Реализовать более сложное управление «хвостовым» риском, например, частичное фиксирование прибыли в зависимости от рыночных условий.

- Добавить стоп-лосс по времени для закрытия сделок, которые не развиваются в течение длительного периода.

- Такие оптимизации могут существенно улучшить скорректированную по риску доходность стратегии.

-

Фильтр рыночной среды:

- Внедрить систему классификации рыночной среды, различающую трендовые, боковые и переходные состояния рынка.

- В зависимости от идентифицированной среды корректировать параметры стратегии или полностью включать/отключать ее.

- Добавить фильтр на основе волатильности, чтобы корректировать или приостанавливать торговлю в периоды экстремально высокой волатильности.

- Данная оптимизация имеет решающее значение для предотвращения торговли в неблагоприятных условиях и может значительно повысить долгосрочную производительность.

-

Мультитаймфреймовый анализ:

- Интегрировать информацию о тренде с более старшего таймфрейма, чтобы обеспечить соответствие направления сделки более крупному тренду.

- Использовать ценовое действие на младшем таймфрейме для точной оптимизации точки входа.

- Такая оптимизация может повысить точность входа и общий процент успешных сделок.

-

Улучшение с помощью машинного обучения:

- Использовать алгоритмы машинного обучения для оптимизации параметров стратегии.

- Реализовать систему распознавания паттернов для выявления наиболее перспективных пробойных установок.

- Разработать прогностические модели для оценки вероятности успеха конкретного пробоя.

- Эти передовые методы оптимизации могут вывести стратегию на новый уровень, используя данные для усиления традиционного технического анализа.

Заключение

Моментная стратегия пробоя диапазона на основе торговой сессии представляет собой комплексную торговую систему, объединяющую элементы анализа сессий, ценовых пробоев, подтверждения тренда и управления рисками. Ее ключевое преимущество заключается в объективном определении точек входа на основе рыночной структуры и тщательном контроле рисков.

Данная стратегия особенно подходит для рынков с ярко выраженными торговыми сессиями, таких как рынок Forex и глобальные индексы с региональной спецификой. Определяя ключевые ценовые уровни и дожидаясь подтвержденного пробоя, стратегия пытается уловить переход цены от фазы накопления к направленному движению.

Несмотря на такие вызовы, как риск ложных пробоев и зависимость от сессий, эти риски могут быть эффективно управляемы благодаря предложенным направлениям оптимизации, таким как адаптивная настройка параметров, улучшенное подтверждение пробоя и динамическое управление рисками.

Гибкость и настраиваемость стратегии делают ее применимой для различных стилей торговли и рыночных условий. Будь то внутридневной трейдер, стремящийся использовать волатильность конкретной сессии, или свинг-трейдер, желающий определить ключевые точки входа, данная структура предоставляет надежную основу, которую можно дополнительно настраивать и оптимизировать под индивидуальные потребности.

В конечном итоге эффективность стратегии будет зависеть от тонкой настройки под характеристики конкретного рынка и строгой торговой дисциплины. Путем непрерывного мониторинга, бэктестинга и оптимизации трейдеры могут еще больше повысить производительность стратегии, превратив ее в мощный торговый инструмент.

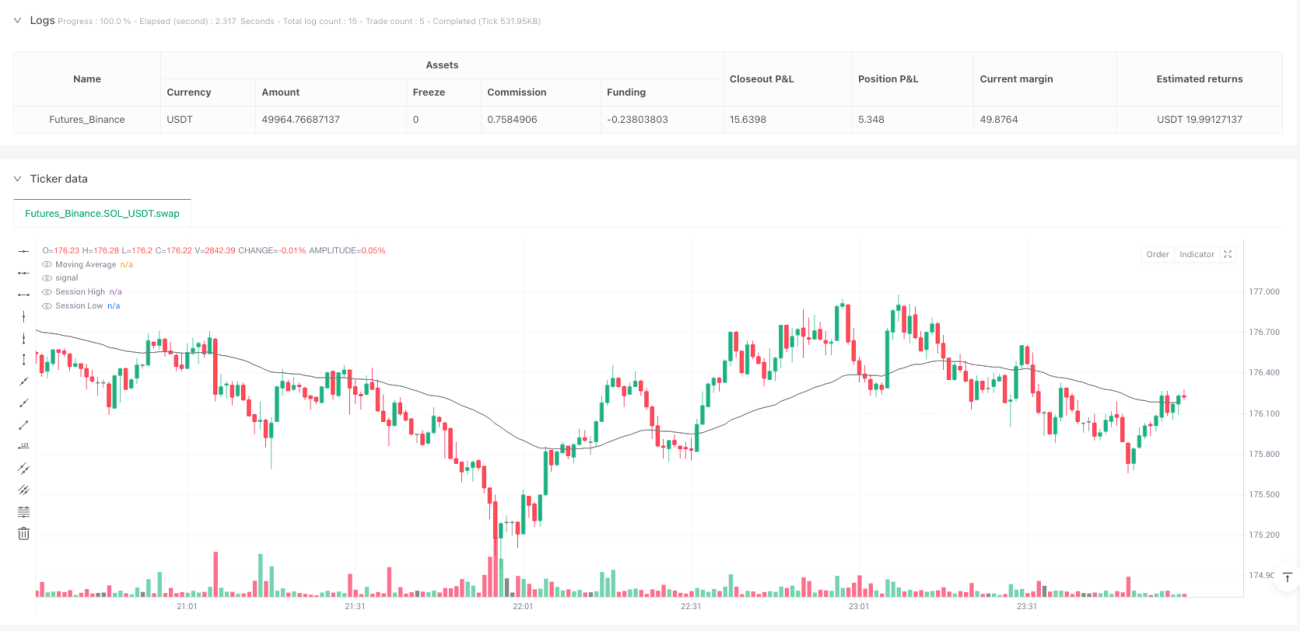

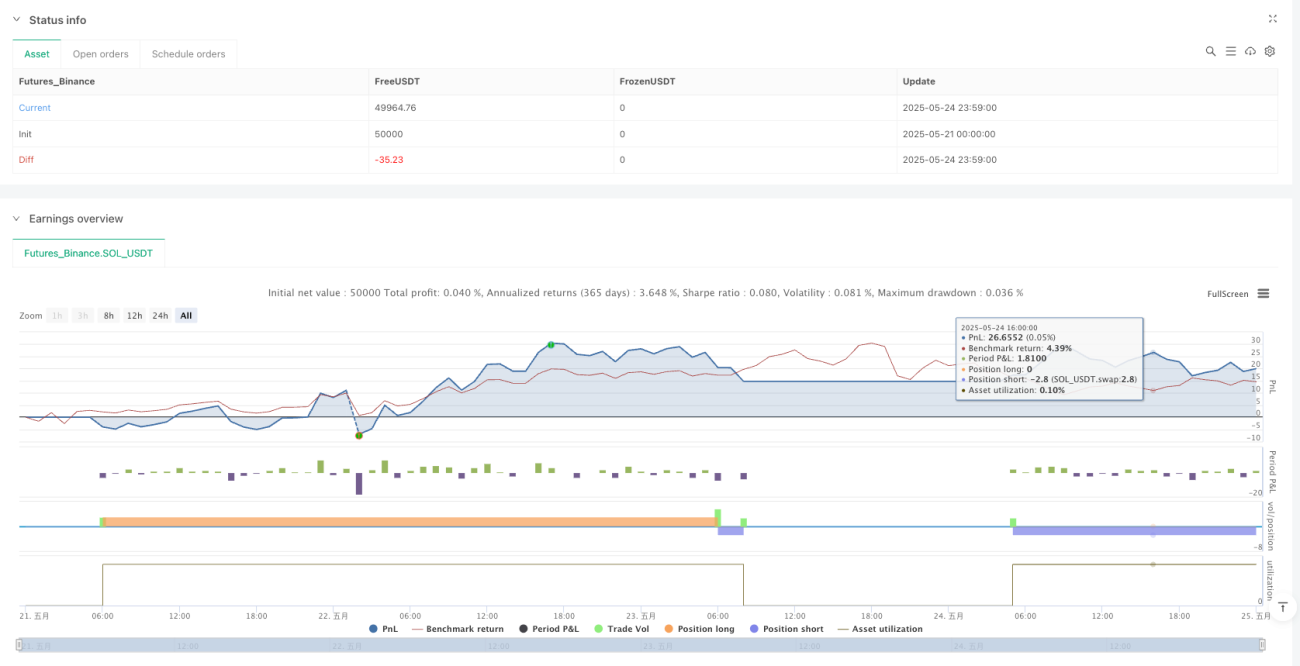

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1