Динамический ATR-адаптивный фильтр диапазона стратегия следования за трендом

Обзор

Стратегия следования за трендом с адаптивной фильтрацией на основе динамического диапазона ATR — это количественная торговая система, основанная на диапазоне колебаний цены. Стратегия умело сочетает технические индикаторы, такие как скользящая средняя (SMA), стандартное отклонение (STDEV) и средний истинный диапазон (ATR), для построения верхних и нижних полос колебаний с целью выявления тренда и формирования торговых сигналов. Ключевая идея стратегии заключается в построении динамического ценового канала на основе сочетания скользящей средней и волатильности, а также в использовании ATR для динамической корректировки уровней тейк-профита и стоп-лосса. Кроме того, предусмотрена гибкая опция трейлингового стоп-лосса, что позволяет стратегии сохранять определенную адаптивность в различных рыночных условиях. Оптимизируя параметры, стратегия позволяет эффективно отслеживать трендовые возможности на рынке, сохраняя надежное управление рисками.

Принцип стратегии

Механизм работы стратегии основан на следующих ключевых этапах:

-

Расчёт фильтра диапазона: Сначала стратегия использует простую скользящую среднюю (SMA) в качестве центральной линии, а затем вычисляет верхнюю и нижнюю полосы колебаний на основе стандартного отклонения цены. Верхняя граница = SMA + множитель × стандартное отклонение; Нижняя граница = SMA − множитель × стандартное отклонение. Такой подход позволяет динамически регулировать ширину канала в зависимости от рыночной волатильности.

-

Идентификация тренда: Когда цена пробивает верхнюю границу, стратегия идентифицирует восходящий тренд; когда цена пробивает нижнюю границу — нисходящий тренд. Такой метод определения тренда помогает отфильтровывать рыночный шум.

-

Условия входа: Когда цена пробивает верхнюю границу снизу и до этого не находилась в восходящем тренде, генерируется сигнал на покупку; когда цена пробивает нижнюю границу сверху и до этого не находилась в нисходящем тренде, генерируется сигнал на продажу.

-

Стратегия выхода: Стратегия предлагает два способа выхода:

- Фиксированный тейк-профит и стоп-лосс: на основе ATR устанавливаются динамические уровни тейк-профита и стоп-лосса, расстояние тейк-профита = ATR × множитель тейк-профита, расстояние стоп-лосса = ATR × множитель стоп-лосса.

- Трейлинговый стоп-лосс: используется трейлинговый стоп-лосс на основе ATR; по мере движения цены в благоприятном направлении уровень стоп-лосса соответственно корректируется.

-

Управление позицией: Стратегия использует метод управления позицией на основе процента от капитала счета, по умолчанию используется 100% капитала счета.

Ключевое преимущество стратегии заключается в её адаптивности: благодаря сочетанию скользящей средней, стандартного отклонения и ATR параметры стратегии автоматически подстраиваются под рыночную волатильность, обеспечивая хорошие результаты в различных рыночных условиях.

Преимущества стратегии

На основе детального анализа кода можно выделить следующие значительные преимущества:

-

Высокая адаптивность: Использование стандартного отклонения для динамической корректировки ширины канала позволяет стратегии автоматически адаптироваться как к высоковолатильным, так и к низковолатильным рынкам, избегая проблем, связанных с фиксированными параметрами в разных условиях.

-

Надёжное управление рисками: Внедрение динамического механизма тейк-профита и стоп-лосса на основе ATR обеспечивает более точный и обоснованный контроль рисков: уровни стоп-лосса и тейк-профита автоматически изменяются в зависимости от рыночной волатильности.

-

Высокое качество торговых сигналов: Механизм подтверждения тренда позволяет эффективно отфильтровывать ложные пробои, повышая процент успешных сделок. Сигнал на вход генерируется только при пробое верхней/нижней границы, если до этого не было соответствующего тренда.

-

Гибкая стратегия выхода: Предоставляется выбор между фиксированным тейк-профитом/стоп-лоссом и трейлинговым стоп-лоссом, что позволяет трейдеру выбирать подходящий способ выхода в зависимости от своих предпочтений по риску и рыночной ситуации. Трейлинговый стоп-лосс особенно полезен для улавливания крупных трендов.

-

Визуальная поддержка принятия решений: Стратегия предоставляет чёткую визуализацию верхних и нижних границ, скользящей средней, а также уровней тейк-профита и стоп-лосса, помогая трейдеру наглядно оценить состояние рынка и результаты стратегии.

-

Большой потенциал для оптимизации параметров: Стратегия предлагает несколько регулируемых параметров, включая длину фильтра диапазона, множитель, длину ATR, множители тейк-профита и стоп-лосса и т.д., что позволяет трейдерам проводить целенаправленную оптимизацию для различных рынков и торговых инструментов.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Чувствительность к параметрам: Результаты стратегии весьма чувствительны к настройкам параметров, особенно к длине фильтра диапазона и множителю. Неподходящие параметры могут привести к избыточной торговле или пропуску важных движений. Решение: путём бэктестирования найти устойчивые комбинации параметров в различных рыночных условиях.

-

Риск разворота тренда: При резком развороте сильного тренда стратегия может реагировать недостаточно быстро, что приведёт к значительной просадке. Для смягчения этого риска можно рассмотреть добавление других индикаторов разворота тренда для подтверждения сигналов.

-

Низкая эффективность на рынках с низкой волатильностью: В условиях длительного боковика или низкой волатильности стратегия может генерировать много ложных сигналов. Рекомендуется в таких условиях увеличить множитель фильтра или добавить дополнительные условия фильтрации.

-

Риск проскальзывания при стоп-лоссе: В периоды низкой ликвидности или высокой волатильности фактическая цена исполнения стоп-лосса может отличаться от ожидаемой. Эту проблему можно решить установкой более консервативных уровней стоп-лосса или корректировкой расстояния с учётом волатильности.

-

Риск переоптимизации: Наличие множества оптимизируемых параметров увеличивает риск переобучения на исторических данных. Решение: использовать тестирование на вневыборочных данных (out-of-sample testing) и форвардное тестирование (forward testing) для проверки устойчивости стратегии.

Направления оптимизации

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтра рыночных условий: Можно ввести дополнительный механизм оценки рыночных условий, например, индикатор волатильности (такой как VIX или относительное значение ATR) для определения того, какой набор параметров подходит для текущего рынка, или даже динамически изменять параметры в зависимости от условий. Это обосновано тем, что оптимальные параметры часто существенно различаются в разных рыночных условиях.

-

Усиление механизма подтверждения тренда: Можно комбинировать с другими трендовыми индикаторами (например, ADX, MACD) для дополнительного подтверждения, повышая точность определения тренда. Это позволит эффективно сократить ложные сигналы в боковом рынке.

-

Оптимизация управления капиталом: В настоящее время стратегия использует фиксированный процент от капитала счета для сделок. Можно рассмотреть управление позицией на основе волатильности или скорректированного риска, например, по формуле Келли или методу фиксированной доли, чтобы добиться более оптимальной кривой роста капитала.

-

Добавление временного фильтра: Можно ввести временные ограничения на торговлю, чтобы избегать периодов высокой волатильности или низкой ликвидности, например, время публикации экономических данных или открытие/закрытие рынка.

-

Мультитаймфреймовый анализ: Внедрить механизм подтверждения на нескольких таймфреймах, например, требовать, чтобы направление тренда на старшем таймфрейме совпадало с направлением сделки, что повысит процент успешных сделок. Этот подход позволяет эффективно отфильтровывать низковероятностные сигналы против основного тренда.

-

Оптимизация механизма выхода: Рассмотреть возможность динамической корректировки пропорций тейк-профита и стоп-лосса в зависимости от состояния волатильности рынка, или добавить механизм частичной фиксации прибыли (например, поэтапное закрытие), чтобы не упускать крупные движения, сохраняя при этом высокий процент выигрышных сделок.

Заключение

Стратегия следования за трендом с адаптивной фильтрацией на основе динамического диапазона ATR представляет собой хорошо структурированную, логически ясную количественную торговую систему. Она выявляет тренды с помощью динамического канала, построенного на скользящей средней и стандартном отклонении, и обеспечивает точное управление рисками с использованием ATR. Главная особенность стратегии — её адаптивность и надёжный механизм контроля рисков, что позволяет ей стабильно работать в различных рыночных условиях.

При разумной настройке параметров и возможных мерах по оптимизации стратегия способна приносить стабильную прибыль на трендовых рынках. Однако трейдерам, использующим эту стратегию, следует уделять внимание устойчивости параметров, избегать переобучения и проводить целенаправленные корректировки с учётом особенностей конкретного торгового инструмента. Кроме того, предложенные направления оптимизации, такие как фильтрация рыночных условий и мультитаймфреймовый анализ, могут ещё больше повысить стабильность и прибыльность стратегии.

В целом, это продуманный и функциональный фреймворк для количественной стратегии, подходящий для применения на реальном счёте и дальнейшей оптимизации трейдерами с определённым опытом количественной торговли.

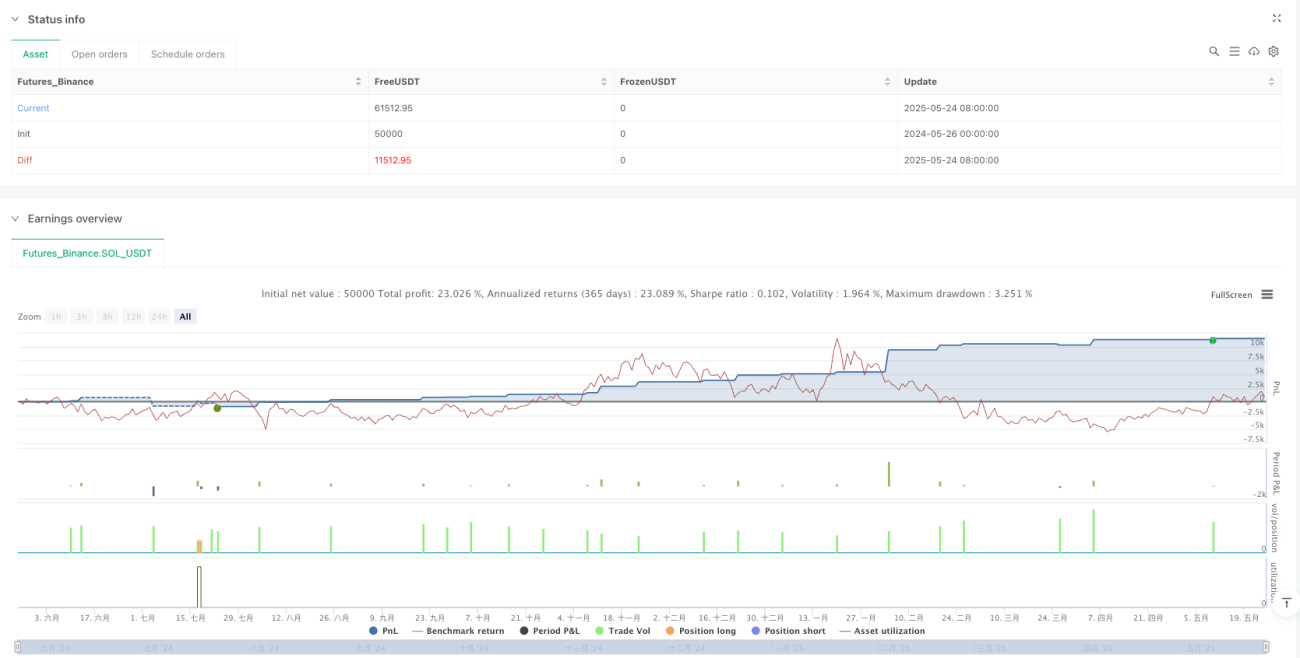

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1