Обзор

Стратегия следования за трендом на нескольких таймфреймах с адаптивным управлением рисками и обнаружением рыночного состояния представляет собой комплексную количественную торговую систему, предназначенную для выявления сильных трендов при одновременной фильтрации ложных сигналов и неблагоприятных рыночных условий. Стратегия использует комбинацию нескольких технических индикаторов, включая быстрые и медленные экспоненциальные скользящие средние (EMA), простые скользящие средние (SMA), индикатор MACD и измерение волатильности ATR, образуя целостную торговую систему. Эта система не только автоматически определяет точки входа, но и устанавливает предопределенные целевые уровни, автоматически размещает стоп-лоссы, а также обладает способностью обнаруживать ложные сигналы, идентифицировать ловушки и боковые диапазоны.

Принцип стратегии

Основной принцип стратегии основан на следовании за трендом и множественных подтверждениях. Он реализуется через следующие ключевые компоненты:

-

Система подтверждения тренда: Используется пересечение быстрой EMA (8 периодов) и медленной EMA (34 периода) для определения краткосрочного направления тренда. Кроме того, цена должна находиться выше (для длинных позиций) или ниже (для коротких позиций) 50-периодной и 200-периодной простых скользящих средних, что обеспечивает подтверждение среднесрочного и долгосрочного тренда.

-

Подтверждение импульса: Индикатор MACD используется для проверки соответствия ценового импульса направлению тренда. Для длинной позиции требуется, чтобы линия MACD находилась выше сигнальной линии и была положительной; для короткой позиции — наоборот.

-

Адаптивное управление рисками: Стратегия использует 14-периодный ATR (средний истинный диапазон), умноженный на настраиваемый множитель, для установки уровня стоп-лосса. Этот метод позволяет автоматически корректировать уровень стоп-лосса в зависимости от волатильности рынка: при высокой волатильности используется более широкий стоп, при низкой — более узкий.

-

Предопределенное соотношение прибыли к риску: Цель по прибыли автоматически рассчитывается на основе заданного коэффициента риска/прибыли (по умолчанию 2,0). Это обеспечивает единообразную и ожидаемую настройку риска/прибыли для каждой сделки.

-

Обнаружение рыночных ловушек: Стратегия способна идентифицировать потенциальные модели ложных пробоев, например, когда цена пробивает 20-периодный максимум, но закрывается ниже цены открытия (ловушка для длинных позиций), или когда цена пробивает 20-периодный минимум, но закрывается выше цены открытия (ловушка для коротких позиций).

-

Фильтрация бокового рынка: Боковой рынок определяется путем расчета наклона EMA и обнаружения слабых значений MACD. Когда наклон EMA меньше заданного порога, а MACD близок к нулю, стратегия избегает торговли в этих неэффективных рыночных условиях.

Преимущества стратегии

-

Комплексное подтверждение тренда: Благодаря комбинации скользящих средних на нескольких таймфреймах и индикатора MACD стратегия отфильтровывает слабые тренды и сигналы разворота, торгуя только в условиях сильного тренда.

-

Адаптивный контроль рисков: Установка стоп-лосса на основе ATR позволяет стратегии автоматически корректировать уровень защиты в зависимости от текущей волатильности рынка, обеспечивая более точный контроль рисков.

-

Интеллектуальное распознавание рыночного состояния: Благодаря обнаружению ловушек и боковых рынков стратегия избегает торговли в неблагоприятных условиях, значительно сокращая убытки от ложных сигналов.

-

Визуализация торговой среды: Стратегия предоставляет визуальные маркеры зон ловушек и боковых рынков, помогая трейдерам лучше понимать рыночное состояние и потенциально опасные области.

-

Автоматизированная система оповещения: Встроенные функции оповещения предоставляют уведомления о торговых сигналах в реальном времени, включая точные точки входа, стоп-лоссы и цели по прибыли, что повышает эффективность исполнения сделок.

-

Сбалансированное соотношение риска и прибыли: Предопределенный коэффициент риска/прибыли обеспечивает единообразную ожидаемую доходность для каждой сделки, способствуя долгосрочной прибыльности.

-

Гибкая настройка параметров: Все ключевые параметры могут быть адаптированы под конкретные рынки и личные предпочтения по риску, что обеспечивает высокую степень кастомизации стратегии.

Риски стратегии

-

Риск разворота тренда: Несмотря на использование множественной системы подтверждений, при внезапном развороте рынка стратегия может не успеть вовремя выйти, что приведет к просадке. Решение — рассмотреть возможность добавления фильтра волатильности или более краткосрочных индикаторов разворота для раннего предупреждения.

-

Ловушка оптимизации параметров: Чрезмерная оптимизация параметров под определенный период может привести к предвзятости вперед и снижению будущей производительности. Решение — проводить бэктестинг на нескольких рыночных циклах и различных классах активов, используя устойчивые настройки параметров.

-

Производительность на боковом рынке: Хотя стратегия пытается фильтровать боковые рынки, механизм обнаружения не идеален, что может привести к чрезмерной торговле на неэффективных рынках. Решение — добавить дополнительные индикаторы распознавания диапазона, такие как ширина полос Боллинджера или ADX.

-

Зависимость от исторической волатильности: Стоп-лосс на основе ATR предполагает, что будущая волатильность будет аналогична исторической, что может быть недостаточным при резком расширении волатильности. Решение — рассмотреть динамический множитель ATR или комбинировать стоп-лосс с ключевыми ценовыми уровнями.

-

Ограничения фиксированного соотношения прибыли к риску: Фиксированное соотношение риска/прибыли может не подходить для всех рыночных условий. Решение — внедрить динамическую настройку целей на основе уровней поддержки/сопротивления или ожидаемой волатильности.

-

Ограничения обнаружения ложных сигналов: Текущая система обнаружения ловушек относительно проста и может не охватывать все типы рыночных ловушек. Решение — интегрировать более сложное распознавание ценовых паттернов или подтверждение объемов.

Направления оптимизации стратегии

-

Добавление подтверждения объемом: Интеграция индикатора объема в условия входа может повысить качество сигналов. В частности, подтверждение того, что трендовое движение сопровождается увеличением объема, может уменьшить количество ложных пробоев. Рекомендуется добавить индикатор относительного объема (например, индекс относительного объема) в качестве дополнительного фильтра.

-

Внедрение динамического управления рисками: Текущий фиксированный множитель ATR может быть заменен динамическим множителем, зависящим от рыночного состояния. Например, в условиях сильного тренда можно использовать меньший множитель (более узкий стоп-лосс), а на волатильных рынках — больший множитель, чтобы адаптироваться к различным рыночным условиям.

-

Расширенная классификация рыночных состояний: Текущее обнаружение бокового рынка можно расширить до более полной системы классификации рыночных состояний, включающей сильный тренд, слабый тренд, боковик и высокую волатильность. Для каждого состояния можно настроить индивидуальные условия входа и параметры риска, что значительно повысит адаптивность стратегии.

-

Интеграция сезонных и временных фильтров: Анализ и включение сезонных паттернов или лучших временных интервалов для торговли в течение дня может дополнительно улучшить производительность стратегии. Это можно сделать, ограничивая торговлю в исторически неэффективные периоды, чтобы сократить убытки.

-

Внедрение механизма частичного взятия прибыли: Замена единой цели по прибыли на многоуровневую стратегию взятия прибыли, позволяющую закрывать часть позиции на разных ценовых уровнях, может зафиксировать часть прибыли при сохранении upside потенциала, улучшая скорректированную по риску доходность стратегии.

-

Добавление фильтра коррелированных рынков: Интеграция сигналов с коррелированных рынков (например, индексов или опережающих индикаторов) в качестве дополнительного уровня подтверждения может уменьшить количество ложных сигналов и улучшить время входа.

-

Внедрение оптимизации с помощью машинного обучения: Использование алгоритмов машинного обучения для динамической оптимизации параметров стратегии или прогнозирования наилучших точек входа может значительно повысить производительность стратегии, особенно в быстро меняющихся рыночных условиях.

Заключение

Стратегия следования за трендом на нескольких таймфреймах с адаптивным управлением рисками и обнаружением рыночного состояния представляет собой комплексную и надежную торговую систему, подходящую для применения в различных рыночных условиях. Благодаря сочетанию множественных подтверждений тренда, динамического управления рисками и передового распознавания рыночных состояний, данная стратегия нацелена на выявление высоковероятных торговых возможностей в рамках сильных трендов, избегая при этом неблагоприятных рыночных условий.

Основные преимущества стратегии включают комплексную систему подтверждения сигналов и интеллектуальную структуру управления рисками, в то время как ее ограничения в основном связаны с точностью обнаружения рыночных состояний и фиксированными настройками параметров. Внедрение предложенных оптимизаций, особенно динамического управления рисками, расширенной классификации рыночных состояний и подтверждения объемами, может еще больше повысить производительность и надежность стратегии.

Для трейдеров и инвесторов, ищущих систематический подход к выявлению трендов, управлению рисками и адаптации к различным рыночным условиям, данная стратегия предоставляет мощную основу, которая может служить базой для построения персонализированных торговых систем. Самое главное, модульная конструкция стратегии позволяет настраивать и расширять ее в соответствии с конкретными потребностями и рыночной средой, что делает ее ценным инструментом для различных торговых стилей.

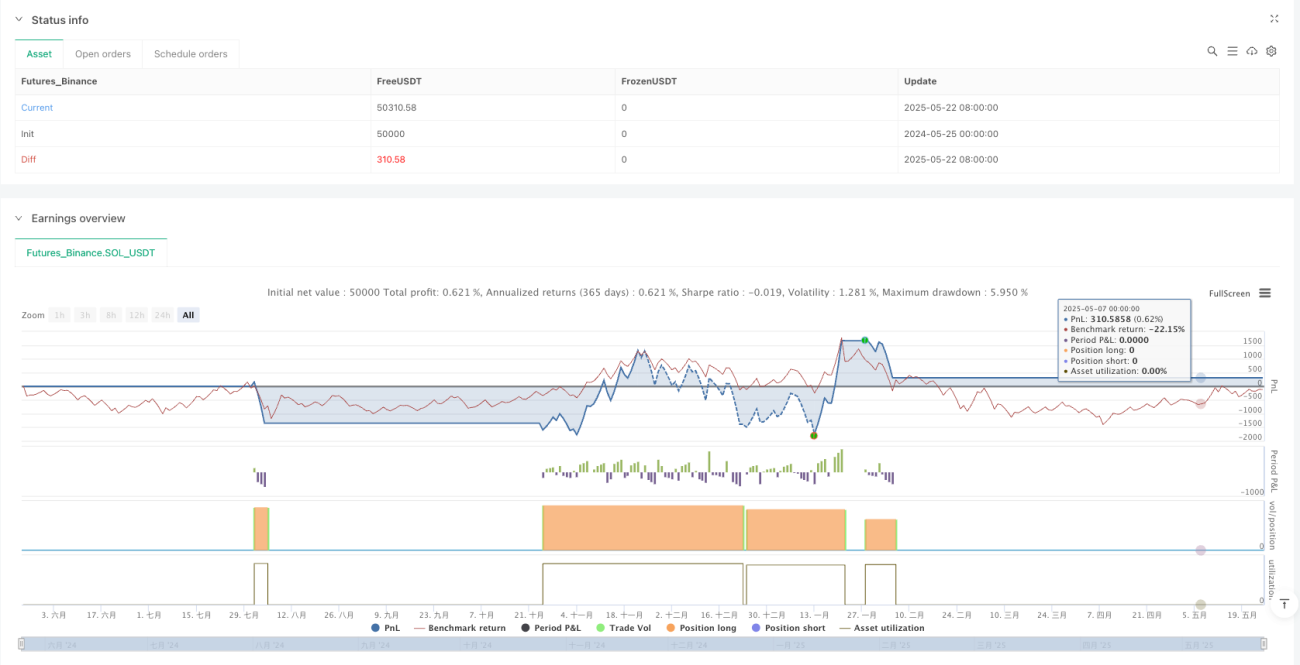

/*backtest

start: 2024-05-25 00:00:00

end: 2025-05-25 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Auto Trend Bot with Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1