Количественная торговая стратегия на основе прорыва диапазона взвешенной скользящей средней на высоком таймфрейме

Обзор

Количественная торговая стратегия пробоя диапазона на основе взвешенной скользящей средней старшего таймфрейма представляет собой торговую систему, основанную на пробое ценового диапазона. Она сочетает взвешенную скользящую среднюю (WMA) старшего таймфрейма и процентный диапазон для построения торговой зоны. Стратегия генерирует сигналы на вход при пробое ценой верхней или нижней границы, а также использует частичное фиксирование прибыли и стоп-лосс для управления рисками. Основная идея — использование взвешенной скользящей средней на старшем таймфрейме для фильтрации краткосрочного рыночного шума и построение торгового диапазона на текущем таймфрейме, что делает торговые решения более надёжными и стабильными.

Принцип стратегии

Базовый принцип стратегии заключается в использовании взвешенной скользящей средней старшего таймфрейма для построения диапазона ценовой активности. Этапы реализации:

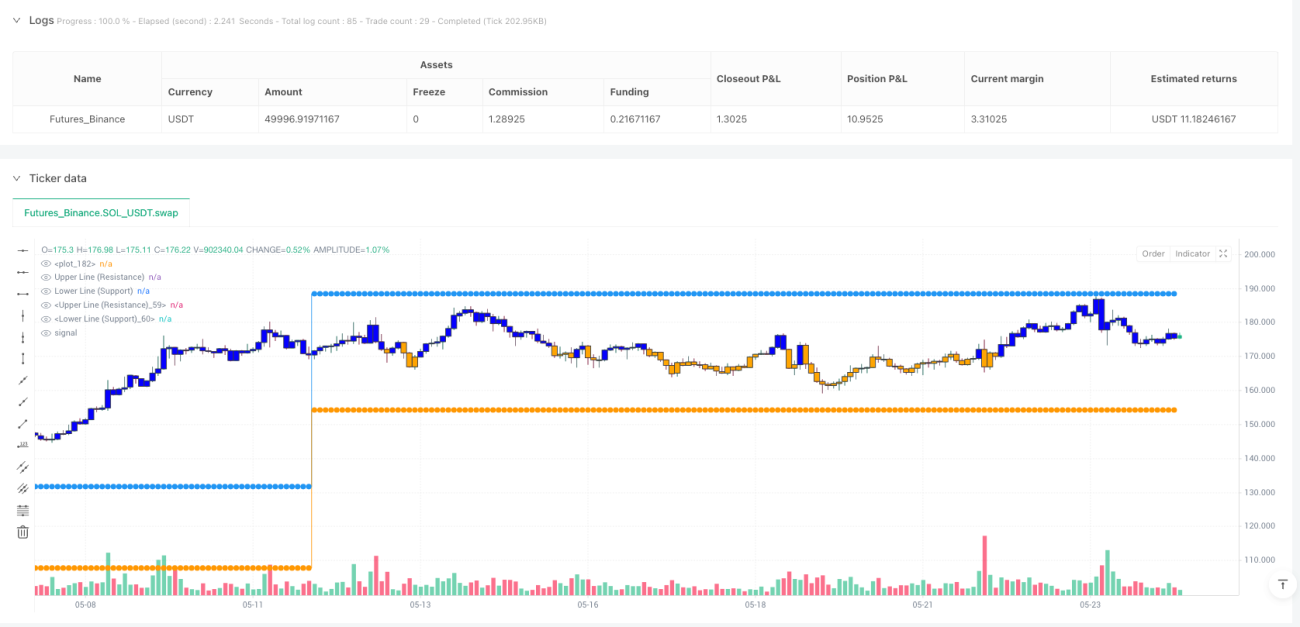

- Сначала стратегия рассчитывает взвешенную скользящую среднюю (WMA) от цены открытия, максимума, минимума и закрытия. Период основан на заданном пользователем минимальном периоде (по умолчанию 60).

- Затем стратегия конвертирует эти значения WMA со старшего таймфрейма (по умолчанию месячного) на текущий торговый таймфрейм.

- Рассчитывается средняя точка между максимумом и минимумом WMA как центральная цена.

- На основе центральной цены и заданного пользователем процентного соотношения (по умолчанию 0,1 или 10%) строятся верхняя граница (уровень сопротивления) и нижняя граница (уровень поддержки).

- При пробое цены вверх через верхнюю границу генерируется сигнал на покупку (лонг); при пробое вниз через нижнюю границу — сигнал на продажу (шорт).

- Стратегия устанавливает две цели по фиксации прибыли (по умолчанию 10% и 20%), каждая из которых закрывает часть позиции (по умолчанию по 50%).

- Одновременно устанавливается стоп-лосс (по умолчанию 5%) для ограничения потенциальных убытков.

Стратегия использует визуальные элементы, такие как изменение цвета фона, пользовательские свечи и метки входа/выхода, позволяя трейдеру наглядно видеть торговый диапазон и текущее состояние рынка. Кроме того, стратегия отображает процентное изменение текущей позиции и применяет коэффициент мультипликатора (по умолчанию 20) для выделения изменения цены.

Преимущества стратегии

Глубокий анализ кода стратегии выявляет следующие значительные преимущества:

- Фильтрация старшим таймфреймом: Использование взвешенной скользящей средней старшего таймфрейма позволяет эффективно отфильтровывать краткосрочный рыночный шум, улавливая более значимые ценовые движения и уменьшая количество ложных сигналов.

- Динамический торговый диапазон: Стратегия строит торговый диапазон динамически на основе центральной цены и процентного соотношения, что позволяет адаптироваться к различным рыночным условиям и волатильности, преодолевая ограничения фиксированных уровней поддержки/сопротивления.

- Чёткие правила входа и выхода: Стратегия предоставляет чёткие сигналы на вход (пробой верхней/нижней границы) и правила выхода (частичное фиксирование прибыли и стоп-лосс), исключая субъективность в торговых решениях.

- Интегрированное управление рисками: Встроенные механизмы стоп-лосса и частичного фиксирования прибыли помогают защитить капитал и зафиксировать прибыль, образуя целостную торговую систему.

- Богатая визуальная обратная связь: Стратегия предоставляет множество визуальных элементов, включая цвет фона торгового диапазона, метки процентного изменения и отметки входа/выхода, помогая трейдеру быстро оценить рыночную ситуацию.

- Гибкие настройки параметров: Пользователь может настраивать множество параметров в соответствии с личными предпочтениями и различными рыночными условиями, включая таймфрейм, период скользящей средней, процентное соотношение, уровни тейк-профита/стоп-лосса и визуальные элементы.

- Согласование нескольких таймфреймов: Стратегия сочетает качество сигнала старшего таймфрейма с точностью исполнения на текущем таймфрейме, обеспечивая согласованность нескольких таймфреймов.

Риски стратегии

Несмотря на множество преимуществ, у стратегии есть следующие потенциальные риски:

- Ложные сигналы пробоя: Цена может кратковременно пробить границу диапазона, а затем вернуться обратно, что приводит к ошибочным торговым сигналам. Для снижения этого риска можно добавить механизм подтверждения, например, требование удержания цены после пробоя в течение некоторого времени или использование дополнительных индикаторов для подтверждения.

- Не подходит для рынков с высокой волатильностью: На сильно волатильных рынках цена может часто пробивать границы диапазона, что приводит к избыточным сделкам и потенциальным убыткам. В таких случаях можно увеличить процентное соотношение диапазона или перейти на более старший таймфрейм.

- Негибкость фиксированного процентного стоп-лосса/тейк-профита: Рыночная волатильность меняется со временем, и фиксированные процентные уровни не всегда оптимальны. Можно рассмотреть динамическую корректировку уровней на основе индикаторов волатильности, таких как ATR.

- Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от настроек параметров, таких как период WMA, процентное соотношение диапазона и проценты тейк-профита/стоп-лосса. Необходимо проводить тщательное историческое тестирование и оптимизацию параметров.

- Риск переоптимизации: Чрезмерная подгонка под конкретные исторические данные может привести к плохой работе в будущем. Рекомендуется тестировать стратегию на нескольких рынках и временных периодах, сохраняя параметры относительно стабильными.

- Адаптация к изменениям рыночного тренда: Стратегия не корректирует свой диапазон после пробоя в соответствии с новым рыночным трендом, что может приводить к ошибочным сигналам на сильно трендовых рынках. Можно добавить фильтр тренда или динамическую настройку диапазона.

Направления оптимизации стратегии

Основываясь на глубоком анализе кода, стратегию можно оптимизировать по следующим направлениям:

- Добавление механизма подтверждения пробоя: Для уменьшения ложных пробоев можно добавить дополнительные условия подтверждения, например, требование закрытия свечи за границей, подтверждение объёмом или использование других технических индикаторов (RSI, MACD) для перекрёстного подтверждения.

- Динамический стоп-лосс: Заменить фиксированный процентный стоп-лосс на динамический, основанный на рыночной волатильности, например, использовать множитель ATR (среднего истинного диапазона) для установки уровня стоп-лосса, что позволит стратегии лучше адаптироваться к различным рыночным условиям.

- Добавление фильтра тренда: Включить компонент определения тренда, например, долгосрочную скользящую среднюю или индикатор ADX, чтобы корректировать торговое поведение на сильно трендовых рынках, например, торговать только в лонг на восходящем тренде и только в шорт на нисходящем.

- Оптимизация момента входа: Текущая стратегия входит в сделку сразу при пробое границы диапазона. Можно рассмотреть ожидание отката или подтверждения определённой модели для повышения качества момента входа.

- Добавление модуля управления капиталом: Реализовать более сложный расчёт размера позиции на основе размера счёта, рыночной волатильности и текущего риска сделки, вместо использования фиксированного размера позиции.

- Добавление фильтра состояния рынка: Определять состояние рынка (тренд, боковик, высокая волатильность) и корректировать параметры стратегии или приостанавливать торговлю в зависимости от состояния.

- Реализация адаптивных параметров: Автоматически настраивать ключевые параметры, такие как процентное соотношение диапазона и период WMA, на основе исторической волатильности или других рыночных характеристик для повышения адаптивности стратегии.

- Интеграция сигналов нескольких таймфреймов: Использовать не только WMA старшего таймфрейма для построения диапазона, но и анализировать ценовое поведение и индикаторы на нескольких таймфреймах для получения более комплексного рыночного анализа и принятия решений.

Заключение

Количественная торговая стратегия пробоя диапазона на основе взвешенной скользящей средней старшего таймфрейма представляет собой хорошо структурированную торговую систему, которая использует комбинацию WMA старшего таймфрейма и динамического построения диапазона для улавливания возможностей ценового пробоя. Её преимущества заключаются в способности фильтровать шум старшим таймфреймом, чётких торговых правилах, встроенном механизме управления рисками и богатой визуальной обратной связи. Однако она также сталкивается с такими проблемами, как ложные сигналы пробоя, чувствительность к параметрам и адаптация к рынку.

Внедрение предложенных направлений оптимизации, таких как механизм подтверждения пробоя, динамический стоп-лосс, фильтр тренда и адаптивные параметры, может дополнительно повысить надёжность и прибыльность стратегии. Самое главное — трейдер должен полностью понимать принципы стратегии, проводить тщательное историческое тестирование и настраивать параметры в соответствии с конкретным рынком и личными предпочтениями по риску, чтобы максимально раскрыть потенциал стратегии.

Эта стратегия, основанная на пробое диапазона, подходит для среднесрочных и долгосрочных трейдеров, особенно тех, кто стремится улавливать важные ценовые пробои, сохраняя при этом контроль над рисками. Благодаря постоянной оптимизации и настройке эта стратегия может стать мощным инструментом в арсенале трейдера.

- 1