Обзор

Стратегия прорыва утреннего диапазона (Advanced Opening Range Breakout) — это количественная торговая система, основанная на ценовом поведении в утренний период открытия рынка. Она фокусируется на захвате торговых возможностей, возникающих при прорыве ценового диапазона, сформированного сразу после открытия. В качестве базового уровня используется ценовой диапазон первой 5-минутной свечи после открытия рынка в 9:30. В сочетании с подтверждением объёма, проверкой ключевых уровней и механизмом ретеста система формирует многоуровневый отбор сделок. Стратегия применяет чёткую структуру управления рисками: уровни стоп-лосса и тейк-профита для каждой сделки задаются исходя из заранее определённого соотношения риска к прибыли, что обеспечивает системность и дисциплинированность торговли. Данная стратегия особенно эффективна на высоковолатильных рынках и для инструментов с ярко выраженными особенностями открытия сессии, позволяя результативно ловить направленные движения в начале дня.

Принцип стратегии

Основной принцип стратегии заключается в использовании в качестве ключевого ориентира ценового диапазона, сформированного первой 5-минутной свечой после открытия рынка (Opening Range). Логика выполнения выглядит следующим образом:

- Определение утреннего диапазона: Система автоматически идентифицирует свечу в интервале 9:30–9:35, фиксирует её максимум и минимум, формируя тем самым утренний диапазон текущего дня.

- Формирование сигнала прорыва: Когда цена впервые пробивает верхнюю или нижнюю границу утреннего диапазона, система отмечает потенциальное направление сделки.

- Подтверждение ретестом: Система ожидает, что после прорыва цена вернётся к границе диапазона (ретест); этот шаг отсеивает ложные прорывы.

- Подтверждение объёмом: Для исполнения сделки требуется, чтобы объём превышал заданный множитель от среднего дневного объёма, что гарантирует достаточное участие рынка для поддержки прорыва.

- Проверка ключевых уровней: Система проверяет, достаточно ли удалён утренний диапазон от максимума/минимума предыдущего дня, чтобы избежать сделок вблизи значимых уровней сопротивления или поддержки.

- Вход в сделку: Когда все условия выполнены (после ретеста и подтверждения направления прорыва), система открывает позицию.

- Управление рисками: Система автоматически устанавливает стоп-лосс на противоположной стороне утреннего диапазона (при пробое верхней границы в лонг – стоп под нижней границей; при пробое нижней границы в шорт – стоп над верхней границей). Уровень тейк-профита рассчитывается на основе заранее заданного соотношения риска к прибыли.

Вся логика стратегии подчёркивает важность «подтверждения». Многоуровневые фильтры повышают качество торговых сигналов, а системный подход к управлению рисками обеспечивает дисциплину.

Преимущества стратегии

- Захват высоковероятностных трендов: Прорыв утреннего диапазона часто указывает на установление внутридневного направления. Стратегия с помощью механизмов множественного подтверждения эффективно ловит такие тренды.

- Анализ объёма и цены: Стратегия учитывает не только ценовой прорыв, но и требует подтверждения объёмом, что исключает ложные пробои в условиях низкой ликвидности.

- Системное управление рисками: Заранее установленное соотношение риска к прибыли и механизм стоп-лосса обеспечивают контролируемый риск по каждой сделке, предотвращая эмоциональные решения.

- Интеллектуальное распознавание ключевых уровней: Сравнивая утренний диапазон с экстремумами предыдущего дня, стратегия позволяет избегать сделок вблизи потенциально сильных уровней поддержки/сопротивления, снижая вероятность невыгодного входа.

- Механизм ретеста: Требование ретеста после прорыва эффективно отсеивает множество ложных сигналов, повышая процент успешных сделок.

- Гибкость внутридневной торговли: Стратегия сфокусирована на утренней сессии, короткое время удержания позиций обеспечивает высокую эффективность использования капитала, что подходит для внутридневных трейдеров.

- Интеграция системы оповещений: Стратегия включает в себя встроенные сигналы-оповещения, позволяющие трейдеру отслеживать потенциальные возможности в реальном времени, что повышает практичность стратегии.

Риски стратегии

- Риск быстрого разворота: В утренние часы волатильность высока, возможен быстрый разворот после ложного пробоя, даже несмотря на механизм ретеста. Решение: рассмотреть возможность добавления дополнительных подтверждающих индикаторов или увеличения времени наблюдения.

- Риск чрезмерной торговли: В условиях высокой волатильности система может генерировать слишком много сигналов. Рекомендуется ограничить количество сделок в день или добавить дополнительные фильтры.

- Риск ликвидности: Хотя стратегия требует подтверждения объёмом, на некоторых инструментах или в особых рыночных условиях объём может внезапно иссякнуть, что помешает выходу по запланированной цене. Можно добавить индикатор мониторинга ликвидности.

- Риск проскальзывания по стоп-лоссу: При резких движениях стоп-лосс может быть исполнен с проскальзыванием. Решение: увеличить буфер стоп-лосса или рассмотреть использование трейлинг-стопа.

- Влияние важных новостей: Утренняя сессия часто подвержена влиянию новостей предыдущего вечера или утра, что может вызвать аномальную волатильность. Рекомендуется проявлять осторожность в дни публикации важных экономических данных или корпоративных новостей.

- Переоптимизация параметров: Чрезмерная оптимизация параметров может привести к переподгонке под исторические данные. Рекомендуется использовать форвард-тестирование или тестирование на разных рынках для проверки устойчивости параметров.

- Ограниченная адаптируемость к рынку: Стратегия в первую очередь ориентирована на рынки с чётким временем открытия и высокой волатильностью в начале сессии. На низковолатильных или круглосуточных рынках её эффективность может снижаться. Перед применением необходимо оценить характеристики целевого рынка.

Направления оптимизации стратегии

- Динамическая корректировка соотношения риска к прибыли: Текущая стратегия использует фиксированное соотношение. Можно рассмотреть динамическую настройку этого параметра в зависимости от рыночной волатильности или исторических статистических показателей для оптимизации соотношения доходности и риска в разных условиях.

- Адаптивная длина утреннего диапазона: В настоящее время используется фиксированная 5-минутная свеча для определения диапазона. Можно исследовать автоматическую настройку длины диапазона в зависимости от особенностей конкретного инструмента или текущей волатильности, чтобы адаптироваться к различным рыночным условиям.

- Подтверждение на нескольких таймфреймах: Добавление анализа тенденций на более старших таймфреймах для обеспечения согласованности направления сделки с более крупным трендом, что повышает процент успешных сделок.

- Интеллектуальный порог объёма: Разработка адаптивного порога объёма на основе распределения исторических объёмов вместо фиксированного множителя, чтобы лучше учитывать особенности ликвидности разных рынков.

- Добавление индикаторов рыночных настроений: Интеграция индикаторов волатильности, ценового импульса или настроений в качестве дополнительного фильтра. При экстремальных настроениях корректировать стратегию или приостанавливать торговлю.

- Оптимизация момента входа: Исследовать наилучший момент входа после ретеста (сразу или после формирования следующей свечи) для снижения шумовых сделок.

- Оптимизация тейк-профита: Рассмотреть реализацию частичного фиксирования прибыли или трейлинг-стопа, чтобы получать больше прибыли при сильном тренде, а не только на фиксированном уровне.

- Интеграция сезонного анализа: Изучить различия в эффективности стратегии по дням недели (пн–пт) или месяцам и соответствующим образом настраивать параметры или частоту сделок.

Заключение

Стратегия прорыва утреннего диапазона — это внутридневная торговая система, объединяющая множественные механизмы подтверждения. Захватывая ценовые прорывы после открытия рынка и используя многомерный анализ (объём, ключевые уровни, ретест), она повышает качество торговых сигналов. Стратегия не только уделяет внимание генерации сигналов на вход, но и контролирует риск по каждой сделке с помощью системной структуры управления рисками, что воплощает ключевые принципы современной количественной торговли.

Несмотря на чёткую логику и многочисленные преимущества, трейдерам необходимо учитывать потенциальные проблемы, такие как изменение рыночных условий, риск ликвидности и оптимизацию параметров. Благодаря постоянному мониторингу и улучшениям, особенно в области настройки порогов объёма, динамического управления рисками и адаптации к рынку, стратегия способна стабильно показывать результаты в различных рыночных условиях.

В конечном счёте, для успешного применения данной стратегии требуется глубокое понимание особенностей утренней сессии, а также индивидуальная настройка параметров с учётом собственного риск-профиля и принципов управления капиталом, чтобы полностью раскрыть её преимущества во внутридневной торговле.

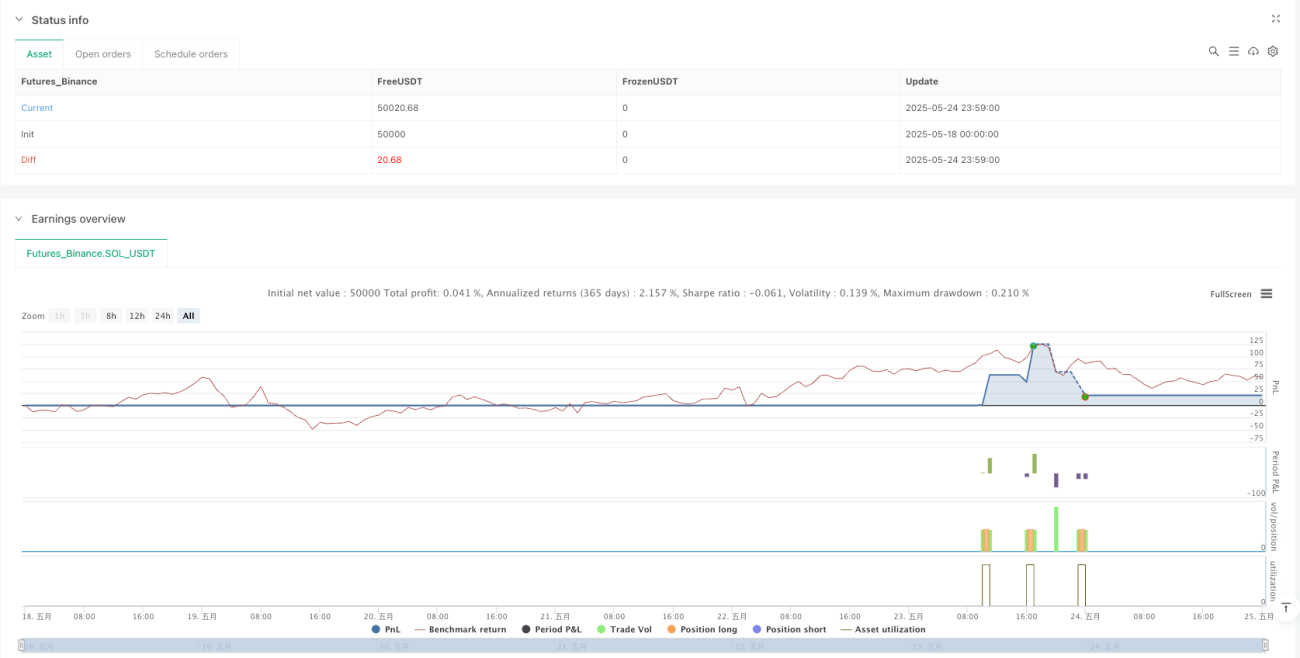

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1