Динамическая трендследящая количественная стратегия на основе уровней коррекции Фибоначчи

Обзор

Количественная стратегия отслеживания тренда с динамическими уровнями Фибоначчи — это торговая система технического анализа, основанная на уровнях коррекции Фибоначчи, специально разработанная для выявления потенциальных сигналов покупки и продажи на трендовых рынках. Стратегия вычисляет уровни коррекции Фибоначчи (23,6%, 38,2%, 50% и 61,8%) между максимумами и минимумами цены, используя эти уровни как потенциальные зоны поддержки и сопротивления, и генерирует торговые сигналы при взаимодействии цены с этими ключевыми уровнями. Ключевое преимущество стратегии — её гибкость, позволяющая трейдеру выбирать направление тренда («сверху вниз» или «снизу вверх») в зависимости от рыночных условий, а также настраивать уровни входа, тейк-профита и стоп-лосса, адаптируясь к различным рыночным условиям и склонности к риску.

Принцип стратегии

Принцип работы стратегии основан на применении последовательности Фибоначчи, широко используемой математической зависимости на финансовых рынках. Реализация включает следующие шаги:

-

Ретроспективный анализ: Стратегия сначала идентифицирует максимальную и минимальную цены в заданном пользователем периоде ретроспективы (по умолчанию 144 периода), которые служат основой для расчёта уровней коррекции Фибоначчи.

-

Выбор направления: В зависимости от выбранного направления Фибоначчи («сверху вниз» или «снизу вверх») применяются разные методы расчёта. При выборе «сверху вниз» максимальная точка устанавливается как уровень 0%, минимальная — как 100%; при выборе «снизу вверх» — наоборот.

-

Расчёт уровней: На основе выявленных максимумов/минимумов и выбранного направления рассчитываются четыре ключевых уровня коррекции Фибоначчи: 23,6%, 38,2%, 50% и 61,8%.

-

Генерация сигналов:

- Сигнал на покупку: срабатывает, когда цена пересекает выбранный пользователем уровень Фибоначчи (по умолчанию 61,8%) снизу вверх, и закрытие происходит выше этого уровня.

- Сигнал на продажу: срабатывает, когда цена пересекает выбранный пользователем уровень Фибоначчи (по умолчанию 38,2%) сверху вниз, и закрытие происходит ниже этого уровня.

-

Управление рисками: стратегия автоматически устанавливает тейк-профит и стоп-лосс при возникновении торгового сигнала. По умолчанию тейк-профит — 24 пункта, стоп-лосс — 4 пункта, конвертируются через syminfo.mintick, умноженный на 10.

-

Визуализация: стратегия отображает на графике все уровни Фибоначчи, максимумы и минимумы, а также сигналы покупки и продажи, обеспечивая наглядный визуальный анализ.

Преимущества стратегии

-

Адаптивность: Пользователь может выбирать направление Фибоначчи в зависимости от текущего рыночного тренда: как для восходящего, так и для нисходящего тренда. Это повышает гибкость и приспособляемость стратегии.

-

Настраиваемые параметры: Пользователь может настраивать уровень входа, период ретроспективы, параметры тейк-профита и стоп-лосса в соответствии с личным стилем торговли и склонностью к риску, повышая степень индивидуализации стратегии.

-

Надёжная техническая основа: Стратегия базируется на широко признанной теории коррекции Фибоначчи, которая имеет прочную теоретическую базу и практическое подтверждение в области технического анализа, что повышает её надёжность.

-

Чёткая визуальная поддержка: Наглядное отображение уровней Фибоначчи, максимумов/минимумов и торговых сигналов на графике помогает трейдеру лучше понимать рыночную структуру и логику стратегии, облегчая принятие решений.

-

Встроенное управление рисками: в стратегии предусмотрены механизмы тейк-профита и стоп-лосса, автоматически задающие параметры риска для каждой сделки, что способствует соблюдению единых правил управления рисками и защите капитала.

-

Динамический расчёт в реальном времени: стратегия постоянно обновляет уровни Фибоначчи, гарантируя, что расчёты всегда основаны на последних максимумах и минимумах, что делает анализ актуальным для текущих рыночных условий.

Риски стратегии

-

Чувствительность к периоду ретроспективы: стратегия зависит от периода ретроспективы для определения максимумов/минимумов; разные периоды могут давать существенно разные результаты. Слишком короткий период может привести к избытку шумовых сигналов, слишком длинный — к пропуску важных разворотов рынка. Решение: рекомендуется тестировать различные периоды ретроспективы, чтобы найти оптимальные настройки для конкретного рынка и таймфрейма.

-

Ложные сигналы на боковом рынке: при флэте или боковом движении цена может часто пересекать уровни Фибоначчи, генерируя избыточные торговые сигналы, что увеличивает торговые издержки и может привести к серии убытков. Решение: рассмотреть добавление дополнительных фильтров, например подтверждающих тренд индикаторов (скользящие средние или ADX), чтобы сократить количество ложных сигналов.

-

Ограниченность фиксированного тейк-профита и стоп-лосса: использование фиксированного количества пунктов для тейк-профита и стоп-лосса может не подходить для всех рыночных условий, особенно при изменении волатильности. Решение: рассмотреть использование динамических тейк-профита и стоп-лосса на основе ATR (среднего истинного диапазона) для адаптации к текущей волатильности рынка.

-

Зависимость от одного индикатора: стратегия опирается исключительно на уровни коррекции Фибоначчи, игнорируя другие важные рыночные факторы и индикаторы, что может привести к недостаточному качеству сигналов. Решение: комбинировать стратегию с другими техническими индикаторами или анализом ценового действия, создавая систему множественного подтверждения.

-

Задержка в идентификации смены тренда: стратегия может реагировать на смену тренда с опозданием, поскольку основывается на прошлых максимумах/минимумах для расчёта уровней. Решение: сократить период ретроспективы или добавить механизмы предупреждения о смене тренда, например, индикаторы импульса.

Направления оптимизации стратегии

-

Интеграция многотаймфреймового анализа: в настоящее время стратегия работает только на одном таймфрейме. Можно рассмотреть интеграцию многотаймфреймового анализа, например, подтверждать направление тренда на старшем таймфрейме, а затем исполнять сигналы входа на младшем, что повысит устойчивость стратегии. Обоснование: это может уменьшить количество ложных сигналов и гарантировать, что торговая позиция соответствует более крупному тренду.

-

Внедрение динамического управления рисками: заменить фиксированные тейк-профит и стоп-лосс на динамические параметры на основе ATR, чтобы управление рисками могло адаптироваться к рыночной волатильности. Обоснование: ATR измеряет степень волатильности рынка; при высокой волатильности стоп-лосс автоматически расширяется, при низкой — сужается, что более соответствует реальной рыночной ситуации.

-

Добавление подтверждения объёмом: при генерации сигналов добавить анализ объёмов торгов, чтобы убедиться, что пробой уровня поддержан достаточным объёмом. Обоснование: пробои, подтверждённые объёмом, более надёжны, что снижает убытки от ложных пробоев.

-

Реализация адаптивного расчёта Фибоначчи: вместо фиксированного периода ретроспективы использовать автоматическую корректировку периода в зависимости от волатильности рынка: при высокой волатильности использовать более длинный период, при низкой — более короткий. Обоснование: такой адаптивный подход позволяет лучше улавливать истинные развороты рынка.

-

Добавление классификатора рыночного состояния: включить в стратегию функцию распознавания текущего состояния рынка (тренд, флэт, переходная фаза) и применять разные торговые правила в зависимости от состояния. Обоснование: различные рыночные состояния требуют разных торговых стратегий: для трендовых рынков подходит следящая стратегия, для флэта — торговля в диапазоне.

-

Оптимизация момента входа: на основе текущего подхода можно добавить анализ свечных паттернов или ценового действия вблизи уровней Фибоначчи для поиска более точного момента входа. Обоснование: это повысит точность входа и улучшит соотношение риск/прибыль.

Заключение

Количественная стратегия отслеживания тренда с динамическими уровнями коррекции Фибоначчи представляет собой систематизированный метод торговли, основанный на классическом техническом анализе. Используя поддержку и сопротивление на уровнях коррекции Фибоначчи, она предоставляет трейдеру объективные сигналы для входа и рамки управления рисками. Основные преимущества стратегии — её адаптивность и настраиваемость, позволяющие трейдеру корректировать параметры в соответствии с различными рыночными условиями. Однако она также сталкивается с некоторыми проблемами, такими как возможность ложных сигналов на боковом рынке и зависимость от одного индикатора. Интеграция многотаймфреймового анализа, внедрение динамического управления рисками и добавление дополнительных подтверждающих индикаторов открывают широкие возможности для оптимизации. Для трейдера понимание принципов Фибоначчи и их рыночного применения является ключом к эффективному использованию данной стратегии. В сочетании с надлежащим управлением рисками и рыночным анализом эта стратегия может стать мощным инструментом в арсенале трейдера.

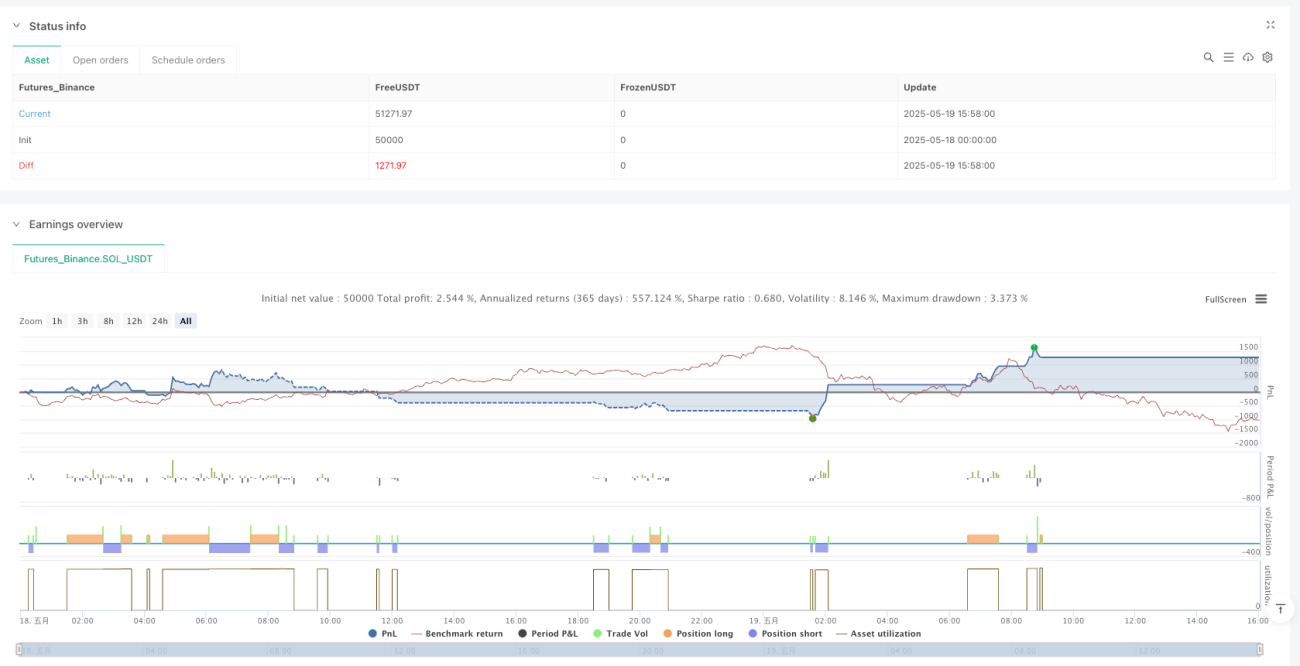

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-19 16:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("简单斐波那契回撤策略", overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 输入回看周期以识别高点和低点- 1