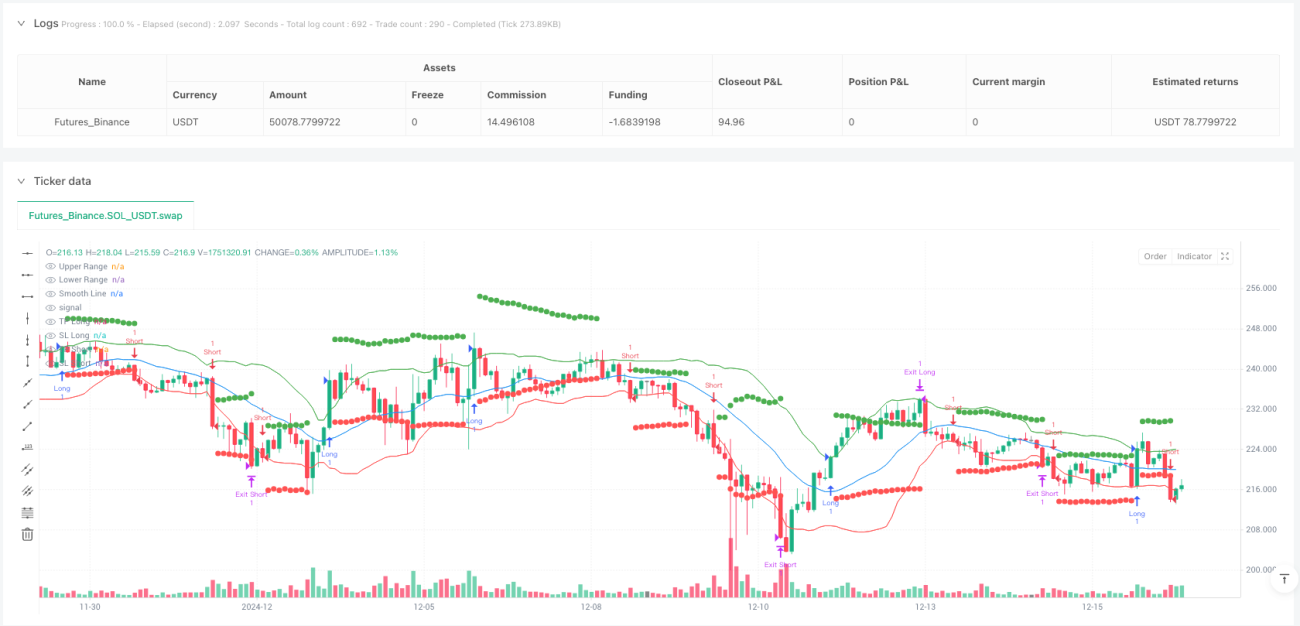

Обзор

Количественная стратегия с динамической фильтрацией диапазона и управлением рисками на основе ATR представляет собой торговую систему, сочетающую технический анализ и контроль рисков. Стратегия определяет потенциальные точки разворота тренда на основе положения цены относительно её диапазона колебаний и использует средний истинный диапазон (ATR) для установки динамических уровней тейк-профита и стоп-лосса, эффективно управляя риском каждой сделки. Такой подход позволяет не только улавливать возможности пробоя цены, но и автоматически корректировать параметры риска в зависимости от текущей волатильности рынка, обеспечивая хорошую адаптивность стратегии в различных рыночных условиях.

Принцип стратегии

Основная логика стратегии строится вокруг двух ключевых компонентов: фильтра диапазона и системы управления рисками на основе ATR.

В части фильтра диапазона сначала вычисляется простая скользящая средняя (SMA) цены, которая служит центральной линией. Затем на основе стандартного отклонения цены, умноженного на коэффициент, создаются верхняя и нижняя полосы канала. Когда цена пробивает верхнюю полосу, система идентифицирует это как начало потенциального восходящего тренда и генерирует сигнал на покупку; когда цена пробивает нижнюю полосу, система идентифицирует это как начало потенциального нисходящего тренда и генерирует сигнал на продажу. Основное предположение этого метода заключается в том, что значительное отклонение цены от её среднего значения может предвещать формирование нового тренда.

Ключевые расчёты в коде выглядят следующим образом:

smooth = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = smooth + dev

lower = smooth - dev

В части управления рисками используется индикатор ATR для установки динамических уровней тейк-профита (Take Profit) и стоп-лосса (Stop Loss). ATR — это важный показатель волатильности рынка: чем больше его значение, тем сильнее колебания. Стратегия умножает ATR на определённые множители, чтобы определить расстояние до уровней тейк-профита и стоп-лосса. В результате на волатильных рынках эти уровни автоматически устанавливаются дальше от цены входа, а на низковолатильных — ближе.

Реализация в коде:

takeProfitLong = strategy.position_avg_price + (atr * tpMultiplier)

stopLossLong = strategy.position_avg_price - (atr * slMultiplier)

takeProfitShort = strategy.position_avg_price - (atr * tpMultiplier)

stopLossShort = strategy.position_avg_price + (atr * slMultiplier)

Условия входа определяются пробоем ценой верхней или нижней полосы фильтра диапазона:

longCondition = ta.crossover(close, upper) and not uptrend[1]

shortCondition = ta.crossunder(close, lower) and not downtrend[1]

Стоит отметить, что стратегия добавляет дополнительные условия not uptrend[1] и not downtrend[1], чтобы избежать повторного входа в уже подтверждённый тренд, что помогает уменьшить количество ложных сигналов.

Преимущества стратегии

-

Высокая адаптивность: Благодаря динамической корректировке уровней тейк-профита и стоп-лосса на основе ATR стратегия автоматически подстраивается под особенности волатильности разных рынков, обеспечивая более широкие диапазоны на высоковолатильных рынках и ужесточение контроля рисков на низковолатильных.

-

Полноценное управление рисками: Каждая сделка имеет чётко определённые уровни тейк-профита и стоп-лосса, что не только ограничивает максимальный убыток по одной сделке, но и гарантирует фиксацию прибыли при достижении целевого уровня.

-

Параметры подлежат оптимизации: Стратегия предлагает несколько настраиваемых параметров, включая длину фильтра диапазона, множитель, длину расчёта ATR, а также множители тейк-профита и стоп-лосса. Трейдеры могут оптимизировать их под разные рынки и личные предпочтения по риску.

-

Комбинация технических индикаторов: Стратегия объединяет несколько индикаторов, таких как скользящая средняя, стандартное отклонение и ATR, формируя комплексную торговую систему, которая учитывает не только пробои цены, но и рыночную волатильность.

-

Хорошая визуализация: На графике отображаются верхняя и нижняя полосы канала, центральная линия, а также текущие уровни тейк-профита и стоп-лосса по открытым позициям, что позволяет трейдеру наглядно отслеживать выполнение стратегии.

Риски стратегии

-

Ложные пробои на боковом рынке: На рынках без чёткого тренда цена может часто пробивать верхнюю и нижнюю полосы, что приводит к множеству ошибочных сигналов и неоправданным торговым издержкам. Возможные решения: добавить подтверждающие индикаторы или увеличить длину фильтра для снижения чувствительности.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров; различные рыночные условия могут требовать разных комбинаций. Неправильный выбор параметров может привести к плохим результатам. Рекомендуется использовать бэктестинг для поиска оптимальных параметров для конкретного рынка.

-

Риск чрезмерно широкого стоп-лосса: На экстремально волатильных рынках стоп-лосс, основанный на ATR, может оказаться слишком далёким, что приведёт к убытку по сделке, превышающему ожидания. Можно установить абсолютный максимальный уровень стоп-лосса для ограничения этого риска.

-

Запаздывание при развороте тренда: Стратегия хорошо работает при определении начала тренда, но может реагировать с запаздыванием при его развороте, что приводит к потере части прибыли. Для улучшения можно добавить индикаторы разворота тренда.

-

Отсутствие подтверждения объёмом: Текущая стратегия основана только на ценовых данных и не учитывает изменение объёмов. На некоторых рынках пробой цены без достаточного объёма может быть ложным сигналом. Рекомендуется добавить объём в качестве дополнительного подтверждающего фактора.

Направления оптимизации стратегии

-

Добавление фильтра объёма: Можно использовать объём как дополнительный подтверждающий индикатор, например, требовать, чтобы при пробое цены объём также значительно увеличивался. Это поможет отсеивать низкокачественные сигналы пробоя. Реализация: вычислить скользящую среднюю объёма и требовать, чтобы объём при пробое превышал среднее значение на определённый процент.

-

Внедрение индикатора подтверждения тренда: Например, добавить определение направления долгосрочной скользящей средней и входить только в том случае, если направление пробоя совпадает с долгосрочным трендом. Это поможет избежать контртрендовых сделок.

-

Оптимизация стратегии тейк-профита и стоп-лосса: Рассмотреть реализацию скользящего стопа (trailing stop), который постепенно поднимает уровень стоп-лосса по мере движения цены в благоприятном направлении, фиксируя часть прибыли и одновременно оставляя цене достаточно места для движения.

-

Временной фильтр: На некоторых рынках волатильность и характер тренда могут существенно различаться в определённые временные периоды. Можно добавить временной фильтр для торговли только в наиболее благоприятные для стратегии периоды.

-

Мультитаймфреймовый анализ: Применять фильтр диапазона на нескольких таймфреймах и входить только при совпадении сигналов на всех из них. Это поможет уменьшить количество ложных сигналов.

-

Механизм адаптации параметров: Разработать механизм, позволяющий стратегии автоматически корректировать параметры в зависимости от текущей рыночной ситуации, например, увеличивать множитель при росте волатильности и уменьшать при её снижении.

-

Добавление фильтра рыночной среды: Использовать такие индикаторы, как ADX (средний направленный индекс), для определения того, находится ли рынок в трендовом или боковом режиме, и соответствующим образом корректировать выполнение стратегии, например, полностью избегать сделок на боковом рынке.

Заключение

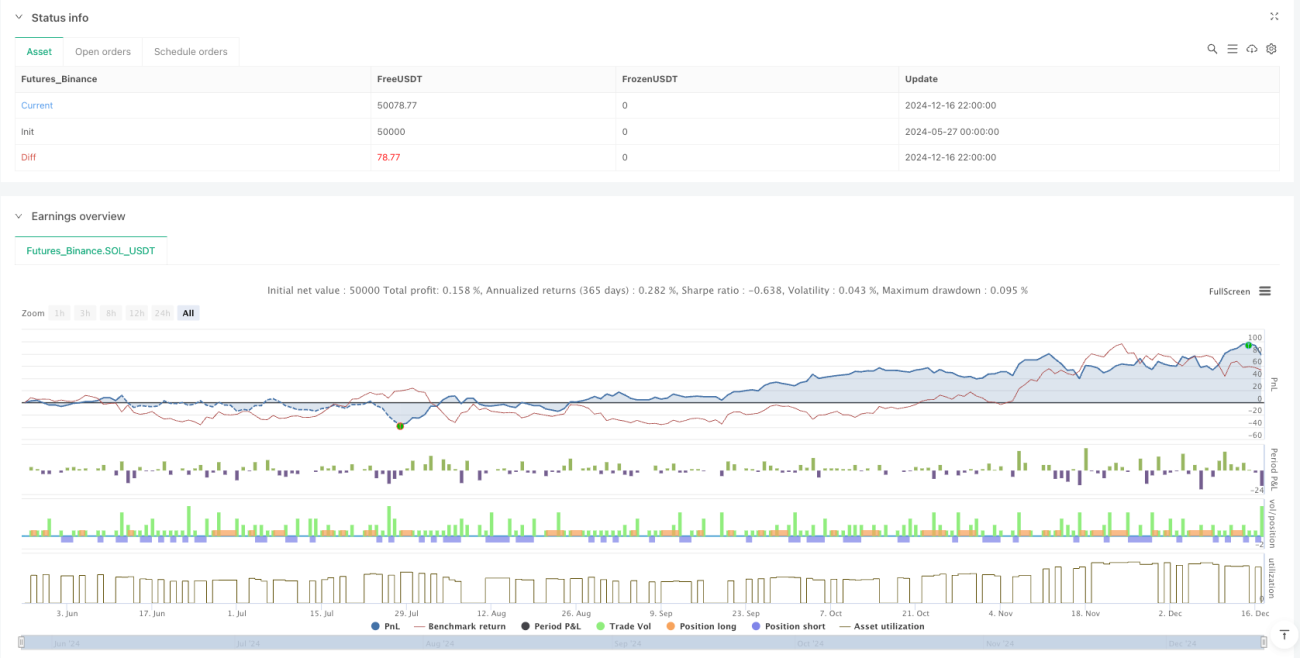

Количественная стратегия с динамической фильтрацией диапазона и управлением рисками на основе ATR представляет собой комплексную торговую систему, объединяющую идентификацию ценовых пробоев и динамическое управление рисками. Выявляя потенциальные точки разворота тренда с помощью фильтра диапазона и устанавливая адаптивные к рыночной волатильности уровни тейк-профита и стоп-лосса на основе ATR, стратегия позволяет захватывать возможности пробоя при сохранении надёжного контроля рисков.

Основные преимущества стратегии — её адаптивность и продуманный механизм управления рисками. Однако она также сталкивается с такими проблемами, как ложные пробои на боковом рынке и чувствительность к параметрам. Добавление подтверждения объёмом, фильтра тренда, оптимизация механизма тейк-профита и стоп-лосса открывают широкие возможности для улучшения стратегии.

Для трейдера ключ к успешному применению стратегии — понимание её логики и настройка параметров в соответствии с конкретным рынком и личными предпочтениями по риску. Кроме того, постоянный мониторинг и оценка эффективности стратегии, а также своевременная корректировка и оптимизация являются важными мерами для поддержания её долгосрочной результативности.

- 1