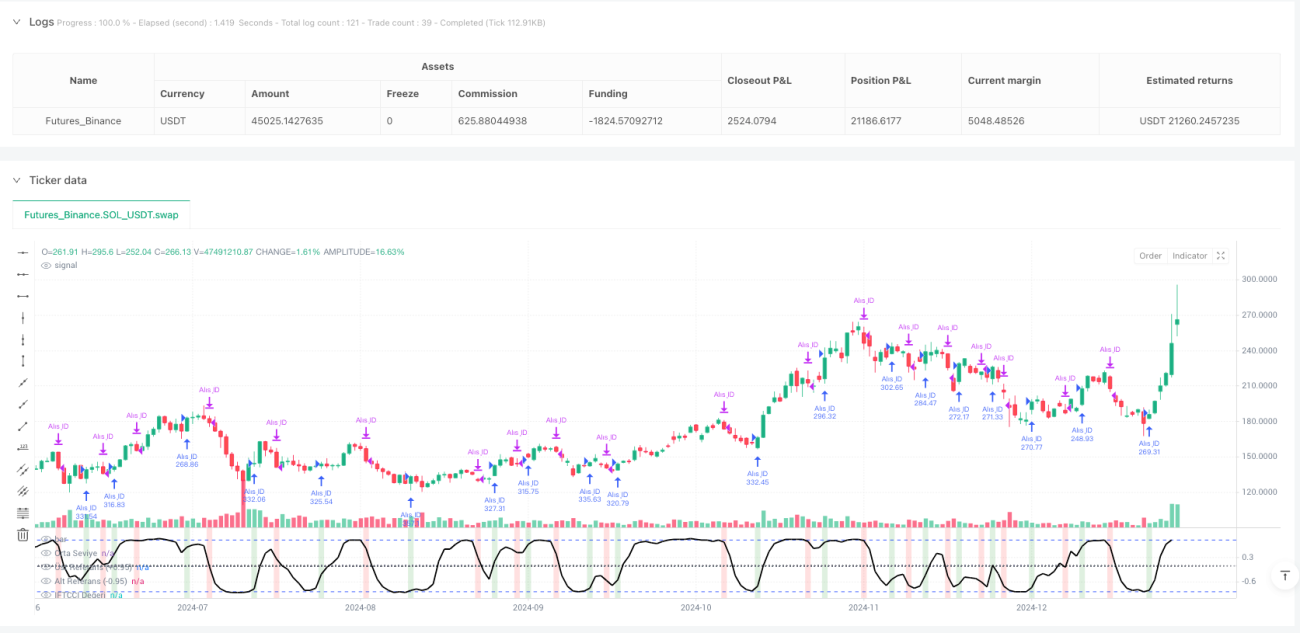

Обзор

Адаптивная стратегия импульсной торговли на основе инверсного гиперболического тангенса CCI представляет собой количественную торговую систему, основанную на техническом индикаторе IFTCCI, разработанном Кыванчем Озбилгичем. Стратегия генерирует сигналы на покупку и продажу при колебаниях индикатора в диапазоне от -1 до +1 с использованием точных пороговых уровней. Сигнал на покупку возникает, когда индикатор пробивает определенный порог вверх с низкого уровня (ниже -0,95), а сигнал на продажу — когда индикатор пробивает определенный порог вниз с высокого уровня (выше 0,95). Кроме того, стратегия включает динамический механизм стоп-лосса и условия повторного входа: если цена после сигнала движется в противоположном направлении на определенную величину (0,1 единицы), система активирует стоп-лосс или выполняет повторный вход. Стратегия наиболее эффективна на графиках Хейкен Аши (Heikin Ashi), предоставляя трейдерам систематический метод импульсной торговли.

Принцип стратегии

Основой стратегии является индикатор IFTCCI, который рассчитывается следующим образом:

- Сначала вычисляется стандартный индикатор CCI, который делится на 4 для предварительной нормализации.

- Нормализованное значение CCI умножается на 0,1 для регулировки чувствительности.

- Применяется взвешенное скользящее среднее (WMA) для сглаживания.

- Наконец, с помощью функции гиперболического тангенса (tanh) значение отображается в диапазон от -1 до +1.

Формула расчета:

v1 = 0,1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

Логика выполнения стратегии состоит из следующих ключевых частей:

-

Условие покупки:

- Основной сигнал на покупку: срабатывает, когда индикатор IFTCCI поднимается с уровня ниже -0,95 выше -0,94.

- Сигнал на повторный вход: срабатывает, когда индикатор поднимается как минимум на 0,1 единицы от минимального значения.

-

Условие продажи:

- Целевая продажа: срабатывает, когда индикатор IFTCCI опускается с уровня выше 0,95 ниже 0,94.

- Стоп-лосс продажа: срабатывает, когда индикатор опускается как минимум на 0,1 единицы от максимального значения за время удержания позиции.

-

Отслеживание состояния:

- Фиксируется максимальное значение индикатора за время удержания позиции для расчета стоп-лосса.

- Отслеживается минимальное значение индикатора после закрытия позиции для оценки повторного входа.

Вся стратегия использует процентное управление капиталом: на каждую сделку используется 100% доступных средств, а пирамидинг запрещен (pyramiding = 0). Сигналы рассчитываются в реальном времени при формировании каждого бара (calc_on_every_tick = true), что обеспечивает своевременный захват рыночной динамики.

Преимущества стратегии

-

Четкие правила входа и выхода: Стратегия предоставляет четкие торговые сигналы на основе точных числовых порогов, исключая субъективные суждения и обеспечивая объективность и дисциплину в принятии решений.

-

Динамический механизм управления рисками: Встроенный механизм стоп-лосса позволяет эффективно ограничивать убытки по отдельным сделкам, автоматически выходя из позиции при движении рынка против ожиданий на заданную величину, защищая капитал.

-

Высокая адаптивность к рынку: Индикатор IFTCCI благодаря преобразованию гиперболическим тангенсом колеблется в диапазоне от -1 до +1, обладает естественной нормализацией и подходит для рыночных сред с различной волатильностью.

-

Сглаженные сигналы, снижение ложных пробоев: Использование взвешенного скользящего среднего для сглаживания исходного CCI эффективно уменьшает шум и ложные сигналы, повышая надежность торговых сигналов.

-

Интеллектуальный механизм повторного входа: Когда рынок после выхода вновь восстанавливает прежний тренд, механизм повторного входа позволяет системе повторно воспользоваться возможностью, увеличивая прибыльность стратегии.

-

Хорошая визуализация: Стратегия отображает четкие изменения фонового цвета на графике, помогая трейдерам интуитивно понимать состояние рынка и торговые сигналы.

-

Настраиваемость параметров: Все ключевые параметры можно регулировать через интерфейс ввода, что позволяет адаптировать стратегию к различным рыночным условиям и индивидуальным предпочтениям по риску.

Риски стратегии

-

Частая торговля в боковом рынке: В диапазонном рынке индикатор может часто колебаться около порогов, генерируя множество сигналов на покупку и продажу, что приводит к чрезмерной торговле и потере средств на комиссиях.

Решение: Можно добавить дополнительные фильтры, например, временные или трендовые фильтры, чтобы снизить частоту торговли в боковом рынке. -

Фиксированная величина стоп-лосса: Текущая стратегия использует фиксированное значение (0,1 единицы) в качестве расстояния стоп-лосса, которое может быть слишком большим или слишком маленьким в условиях различной волатильности.

Решение: Можно разработать адаптивное расстояние стоп-лосса, динамически регулируемое в зависимости от недавней волатильности рынка. -

Отсутствие подтверждения долгосрочного тренда: Стратегия в основном основана на краткосрочном импульсе и не учитывает анализ долгосрочного тренда, что может приводить к нежелательным сделкам при смене основного тренда.

Решение: Ввести долгосрочный трендовый индикатор в качестве фильтра, торгуя только в направлении тренда. -

Риск несвоевременного повторного входа: Текущий механизм повторного входа основан на фиксированной величине отскока, что может привести к преждевременному повторному входу при ложном пробое.

Решение: Добавить дополнительные условия подтверждения, например, подтверждение объема или сигналы других технических индикаторов. -

Зависимость от одного индикатора: Стратегия полагается только на индикатор IFTCCI для принятия решений, что лишает ее многомерного анализа рынка.

Решение: Ввести комбинацию дополняющих индикаторов, таких как RSI, MACD или индикаторы волатильности, для многоракурсного подтверждения рынка.

Направления оптимизации

-

Интеграция анализа нескольких таймфреймов:

Текущая стратегия работает только на одном таймфрейме. Можно интегрировать анализ нескольких таймфреймов, например, использовать индикатор IFTCCI на более старшем таймфрейме в качестве фильтра направления торговли, совершая сделки только в направлении более крупного тренда. Это снизит количество контртрендовых сделок и повысит процент выигрышных. -

Динамическая настройка порогов:

Заменить фиксированные пороги (-0,95/0,95) на динамические, изменяющиеся в зависимости от волатильности рынка. В условиях низкой волатильности использовать более узкие пороги, в условиях высокой — более широкие, чтобы адаптировать генерацию сигналов к различным рыночным условиям. -

Механизм подтверждения объемом:

Добавить компонент анализа объема, требующий значительного объема при генерации сигнала. Это позволит отфильтровать сигналы низкого качества, возникающие при ложных пробоях, и сократить убытки от них. -

Оптимизация управления капиталом:

Текущая стратегия использует фиксированный процент для управления позицией. Ее можно улучшить, внедрив адаптивную систему управления капиталом, основанную на волатильности рынка и проценте выигрышных сделок: увеличивать размер позиции при сигналах с высокой степенью уверенности и уменьшать при сигналах с низкой. -

Усиление с помощью машинного обучения:

Использовать алгоритмы машинного обучения для адаптивной оптимизации параметров индикатора IFTCCI (период CCI и период WMA), автоматически подбирая наилучшие комбинации параметров в зависимости от рыночной среды, что повысит адаптивность стратегии. -

Фильтрация по времени торговли:

Добавить фильтр времени торговли, чтобы избегать периодов высокой волатильности в начале и конце сессии, а также периодов публикации важных экономических данных, тем самым уменьшая непредсказуемые колебания, вызванные внешними событиями. -

Корреляционный анализ:

Ввести корреляционный анализ с другими рынками или активами. Когда несколько связанных рынков одновременно генерируют схожие сигналы, это повышает достоверность сигнала и надежность стратегии.

Заключение

Адаптивная стратегия импульсной торговли на основе инверсного гиперболического тангенса CCI представляет собой хорошо структурированную и логически четкую количественную торговую систему. Она генерирует торговые сигналы при пробое порогов индикатора IFTCCI и оснащена механизмами стоп-лосса и повторного входа для управления рисками и использования возможностей. Основные преимущества стратегии — четкие сигналы, динамический контроль рисков и высокая настраиваемость параметров.

Однако стратегия также сталкивается с такими рисками, как частая торговля в боковом рынке, негибкость фиксированного стоп-лосса и отсутствие подтверждения долгосрочного тренда. Путем интеграции анализа нескольких таймфреймов, динамической настройки порогов, добавления подтверждения объемом, оптимизации управления капиталом, внедрения машинного обучения и добавления фильтрации по времени торговли можно значительно повысить надежность и прибыльность стратегии.

Для трейдеров, желающих применить данную стратегию, рекомендуется сначала протестировать различные комбинации параметров в симуляционной среде, чтобы найти оптимальные настройки для своего торгового инструмента и уровня риска, а затем постепенно внедрять предложенные направления оптимизации для создания более комплексной и надежной торговой системы.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1