Обзор

Тренд-сильность с множественным динамическим подтверждением - это передовая количественная торговая система, объединяющая анализ ценового поведения и множество технических показателей. Стратегия создает полноценный механизм признания тенденций и генерации входных сигналов, объединяя многомерные сигналы, такие как движущиеся средние ((EMA), MACD-полюсы, относительно сильный индекс ((RSI), средний реальный диапазон ((ATR) и объем сделок.

Стратегический принцип

Ключевым принципом стратегии является выявление сильных тенденций и точное распознавание времени входа посредством совместного подтверждения нескольких технических показателей. Конкретная логика такова:

-

Тенденция подтверждена: использование 10-циклических и 15-циклических индексных скользящих средних ((EMA) в качестве инструмента для определения базовой тенденции. Цены, находящиеся выше EMA, рассматриваются как повышающиеся, а находящиеся ниже EMA - как понижающиеся.

-

Сигнал переключения мощностиКлючевой сигнал для перехода динамики тренда через нулевую ось использует MACD-полюсный график (а не традиционную MACD-линию). MACD-полюсный график вверх по нулевой оси показывает увеличение динамики, а вниз по нулевой оси - увеличение динамики.

-

Сила двигателя подтверждена: Проверка текущей тенденции с помощью индикатора RSI. Значение RSI более 50 считается подтверждением восходящей динамики, менее 50 - подтверждением нисходящей динамики.

-

Проверка формы цены: выборочно используйте анализ осей для выявления W-формации (высокие низкие точки) или M-формации (низкие высокие точки), чтобы дополнительно подтвердить устойчивость тенденции.

-

Волатильная фильтрацияПрименение ATR-индикатора для умножения на пользовательские умножения, отсеивание рыночной среды с достаточной волатильностью, чтобы избежать появления сигналов при недостаточной волатильности.

-

Подтверждение поставки: требует, чтобы объем сделок превышал его скользящую среднюю величину, умноженную на установленный порог, чтобы обеспечить достаточную долю участия в рынке для поддержки ценового движения.

Комбинированное использование множественных механизмов подтверждения значительно улучшает качество сигнала, покупая сигнал, необходимо удовлетворить следующим требованиям: цена выше, чем в EMA, проход по нулевой оси на столбце MACD, RSI выше 50, возможно W-форма подтверждения, высокая волатильность и высокий трафик. Продажа сигнала наоборот.

Стратегические преимущества

В результате глубокого анализа кодовых реализаций этой стратегии можно выделить следующие значительные преимущества:

-

Подтверждение многомерного сигнала: объединяет торговые сигналы по нескольким измерениям: тренд (EMA), динамика (MACD, RSI), ценовая форма (axle point), волатильность (ATR) и рыночная вовлеченность (volume), формируя всеобъемлющую систему принятия решений, значительно уменьшая ложные сигналы.

-

Гибкая параметровая настройкаСтратегия предлагает множество настраиваемых параметров, включая опции включения/отключения индикаторного цикла, множителя отклонений и механизма подтверждения, что позволяет трейдерам оптимизировать корректировку в зависимости от различных рыночных условий и личных предпочтений в отношении риска.

-

Хорошие механизмы управления рискамиВстроенные функции остановки, остановки убытков и отслеживания остановки убытков позволяют точно устанавливать коэффициент возврата риска, автоматизировать управление риском хранения позиций. Отслеживание остановки убытков особенно подходит для захвата больших тенденций, блокирования уже прибыльных убытков, а также предоставления достаточного пространства для дыхания.

-

Способность к интеграцииВ частности, он предлагает: поддержку функций Webhook и интеграцию с внешними торговыми платформами, такими как MT5, для автоматизации торгов, снижения человеческого вмешательства и эмоционального воздействия.

-

Визуализация в процессе принятия решенийСтратегия: Интуитивное отображение торговых сигналов и состояния рынка с помощью визуальных элементов, таких как графические маркировки, фоновые высокие яркости и черчение трендовых линий, повышает интуитивность торговых решений.

-

Высокая степень адаптации: Стратегия разработана с учетом различных временных циклов и типов торгов, и может быть адаптирована к различным рыночным условиям с помощью параметров.

Стратегический риск

Несмотря на многочисленные преимущества данной стратегии, существуют некоторые потенциальные риски и проблемы:

-

Оптимизация риска: Стратегия содержит множество регулируемых параметров, которые могут привести к переоптимизации, что делает стратегию хорошей для исторических данных, но неэффективной для будущих реальных данных. Решение заключается в проведении кросссерийных и кроссциклических тестов на устойчивость, оставляя часть данных в качестве внепримерных тестов.

-

Задержка сигналаПри использовании таких показателей, как EMA, MACD и другие, существует врожденная отсталость, которая может привести к задержке входа в рынок, упущению некоторых возможностей для получения прибыли или сохранению позиции в начале обратного тренда. Можно рассмотреть возможность введения предыдущих показателей или уменьшения цикла показателей для уменьшения отсталости.

-

Зависимость от рыночной среды: Эта стратегия хорошо работает на рынках с четкой тенденцией, но может привести к последовательным потерям в условиях шокирующих событий или быстрого рыночного обмена. Рекомендуется оптимизация параметров в различных рыночных условиях или введение механизма идентификации состояния рынка с использованием различных параметров в зависимости от состояния рынка.

-

Множественные условия ограничивают частоту торгов: Многократный механизм подтверждения, хотя и улучшает качество сигнала, может привести к снижению частоты торговли и упущению некоторых потенциальных возможностей для получения прибыли. Можно рассмотреть возможность сложения условий сигнала, определяя размер позиции в зависимости от количества удовлетворенных условий, что позволяет более гибкому управлению средствами.

-

Зависимость от Webhook: Автоматизированные транзакции зависят от стабильности соединения Webhook, проблемы с сетью или серверные сбои могут привести к сбоям в передаче сигнала. Рекомендуется установить резервные механизмы уведомления, такие как напоминания по электронной почте или SMS, чтобы обеспечить своевременное ручное вмешательство в случае сбоя в автоматизированной системе.

Направление оптимизации стратегии

На основе глубокого анализа кода, стратегия может быть улучшена в следующих областях:

-

Механизм адаптации параметров: можно ввести механизм адаптивной корректировки параметров, автоматически корректирующий параметры показателя в зависимости от волатильности рынка, торгового цикла или определенного рыночного этапа, повышая адаптивность стратегии. Например, в высоковолатильных рынках можно автоматически увеличить кратность ATR, в низковолатильных рынках снизить требования к наценке.

-

Классификация состояния рынкаВключение механизма идентификации состояния рынка (тренд/шок), использующего различные логики генерирования сигналов и параметры риска в различных состояниях рынка. Объективное суждение о состоянии рынка может быть достигнуто с помощью таких показателей, как ADX, пропускная способность Блинна.

-

Интеллектуальное управление складомВ настоящее время используется фиксированная процентная доля (10%) для управления позициями. Можно улучшить динамическую систему позиций, основанную на волатильности, силе сигнала и ожидаемой выигрыше, увеличивая позиции на более уверенных сигналах и уменьшая позиции на сигналах с высокой неопределенностью.

-

Многовременный анализИнтеграция механизмов подтверждения сигналов с несколькими временными циклами, требующих, чтобы направление торговли соответствовало тенденциям с более высокими временными циклами, повышает уровень успешности торговли и уменьшает обратную торговлю.

-

Оптимизация машинного обученияВнедрение алгоритмов машинного обучения, таких как случайные леса или нейронные сети, для оптимизации комбинаций сигналов с несколькими показателями, чтобы определить наиболее предсказуемые комбинации и распределение весов.

-

Подтверждение действий по повышению ценДобавление дополнительных элементов анализа ценового поведения, таких как подтверждение прорыва, выявление ложного прорыва, тестирование сопротивления поддержки, повышение качества сигнала.

-

Улучшение стратегии стоп-стопНа основе ATR или поддерживающей сопротивляющей позиции динамически устанавливается стоп-стоп, вместо использования фиксированных баллов, что делает управление рисками более соответствующим текущей рыночной обстановке.

Подвести итог

Стратегия многодинамического подтверждения силы тренда - это хорошо разработанная количественная торговая система, которая создает всеобъемлющую рамку для принятия решений по торговле путем интеграции нескольких технических показателей и анализа ценового поведения. Ее основные преимущества заключаются в многомерном подтверждении сигналов, гибкой настройке параметров и совершенном механизме управления рисками, подходящем для отслеживания среднесрочных и долгосрочных тенденций.

Основные риски стратегии включают в себя чрезмерную оптимизацию параметров и задержку сигналов, но эти проблемы могут быть эффективно контролированы с помощью разумной настройки параметров и тестирования устойчивости. Будущее направление оптимизации должно быть сосредоточено на разработке механизмов адаптивного параметрического механизма, классификации состояния рынка и интеллектуальной системы управления позицией, что еще больше повысит стабильность и прибыльность стратегии в различных рыночных условиях.

В целом, эта стратегия представляет собой направление развития современной количественной торговли, которая эффективно балансирует между качеством сигнала и частотой торговли с помощью многофакторной модели и систематизированных правил торговли. Это торговая система, которая заслуживает глубокого изучения и практики.

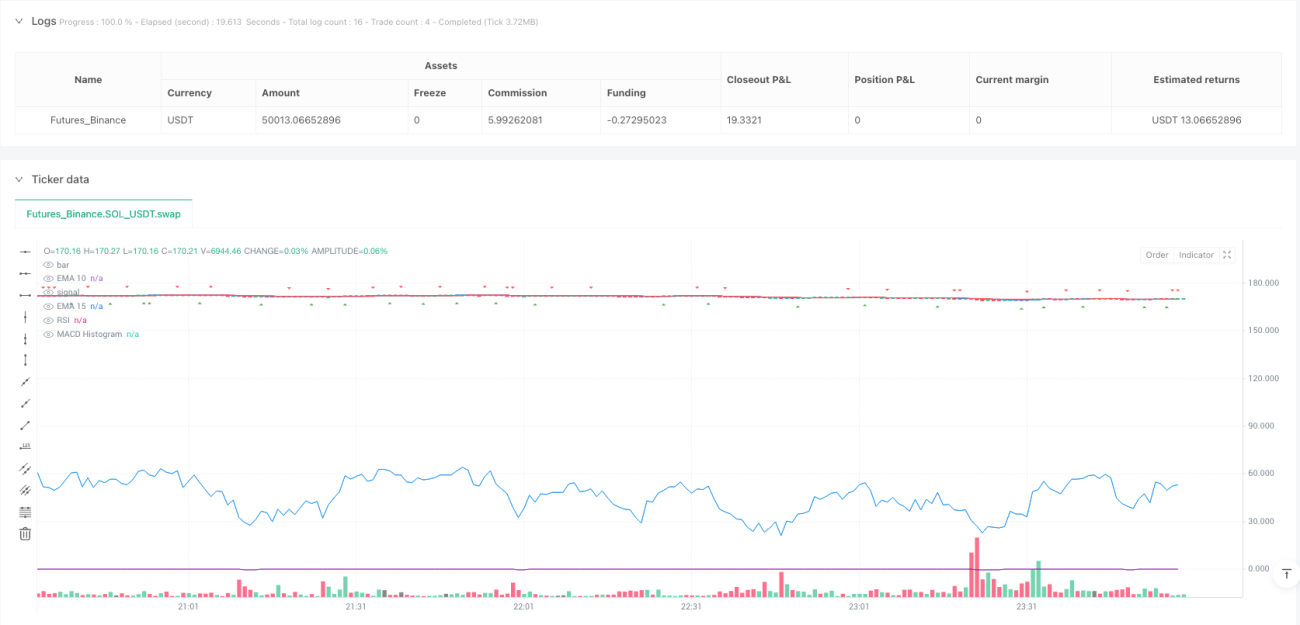

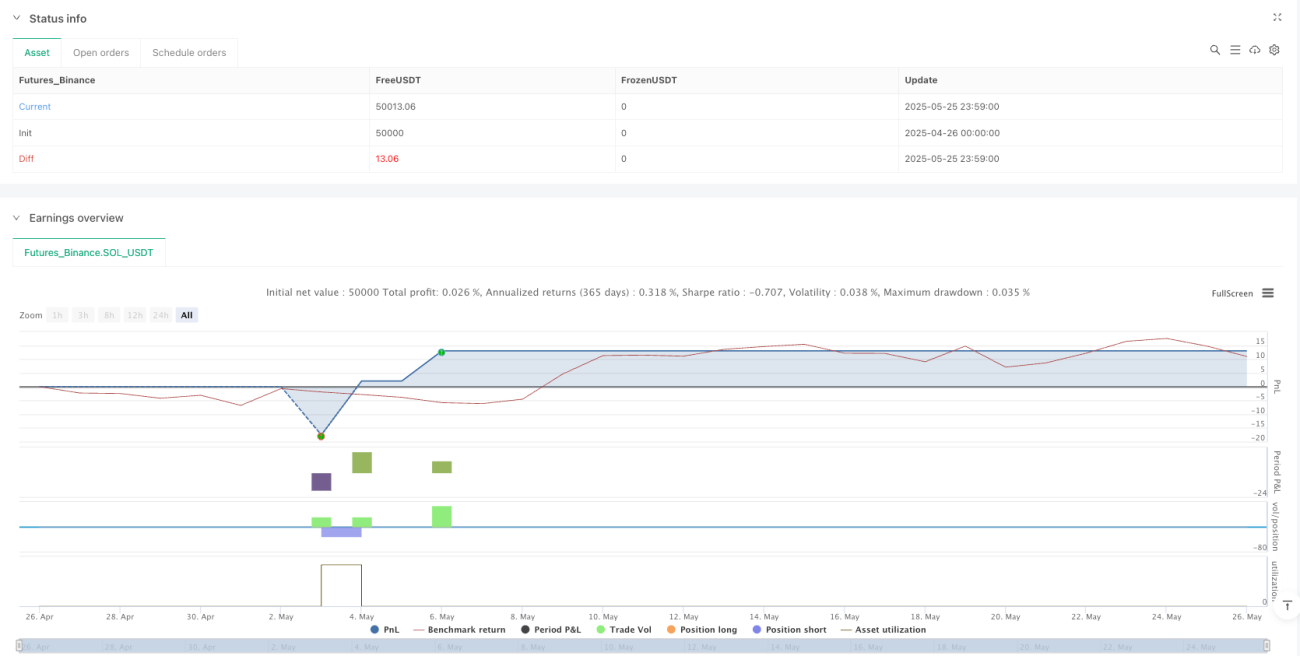

/*backtest

start: 2025-04-26 00:00:00

end: 2025-05-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("SpeedBullish Strategy Confirm V6.2", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Input Parameters =====- 1