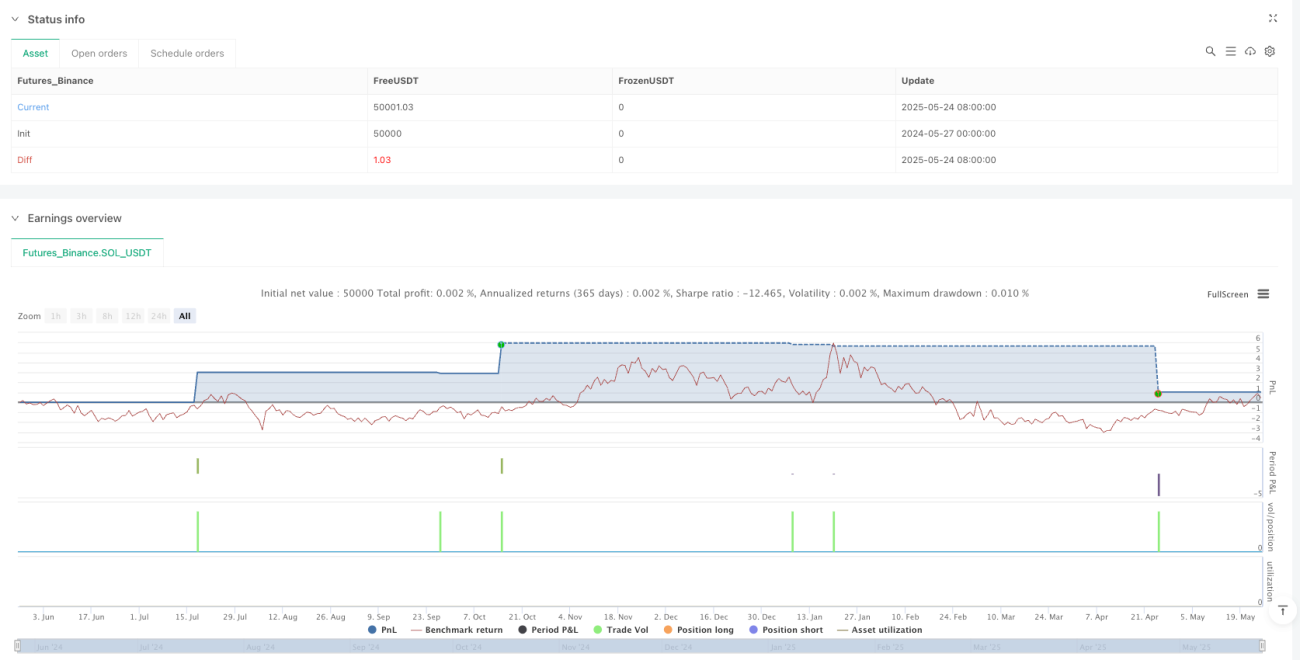

Обзор

Многофакторная количественная торговая стратегия на основе ИИ представляет собой комплексную торговую систему, сочетающую анализ импульса, силу тренда и индикаторы волатильности. Стратегия интегрирует несколько технических индикаторов, включая экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD), полосы Боллинджера и объемно-взвешенную среднюю цену (VWAP), формируя систему оценки ИИ для выявления высоковероятных торговых возможностей. Этот подход позволяет не только определить направление рыночного тренда, но и повысить точность торговых сигналов за счет многоуровневого механизма подтверждения, предоставляя трейдерам более надежные точки входа и выхода.

Принцип работы стратегии

Основной принцип стратегии заключается в построении комплексной системы оценки для выявления торговых возможностей за счет синергетического действия множества технических индикаторов. Конкретно стратегия работает в несколько ключевых шагов:

-

Определение тренда: Стратегия использует пересечение быстрой EMA (10 периодов) и медленной EMA (50 периодов) для определения направления рыночного тренда. Когда быстрая EMA пересекает медленную EMA вверх, генерируется бычий сигнал; наоборот, при пересечении вниз — медвежий сигнал.

-

Подтверждение импульса: Используется индикатор RSI (14 периодов) для оценки рыночного импульса. Значение RSI выше 50 указывает на восходящую динамику рынка, поддерживая сигнал на покупку; значение RSI ниже 50 указывает на ослабление рыночной динамики, поддерживая сигнал на продажу.

-

Анализ силы тренда: С помощью индикатора MACD (параметры 12, 26, 9) дополнительно подтверждается сила тренда. Пересечение линии MACD с сигнальной линией, а также положительное или отрицательное значение MACD используются для верификации силы рыночного тренда.

-

Анализ волатильности: Используются полосы Боллинджера (20 периодов, 2 стандартных отклонения) для оценки рыночной волатильности и потенциальных зон разворота. Цена, приближающаяся к нижней полосе, может указывать на перепроданность, а к верхней — на перекупленность.

-

Мониторинг институциональной активности: Через индикатор VWAP оценивается активность институциональных трейдеров. Цена выше VWAP свидетельствует о сильном спросе; цена ниже VWAP указывает на слабость рынка.

-

Система оценки ИИ: Наиболее важная часть стратегии — интеграция вышеуказанных факторов в взвешенную систему оценки:

- Вес фактора RSI — 30%

- Вес фактора MACD — 40%

- Вес фактора VWAP — 30%

Когда оценка ИИ больше 0, подтверждается условие на покупку; когда меньше 0 — условие на продажу.

-

Правила исполнения сделок:

- Вход: при пересечении EMA и поддержке от оценки ИИ

- Выход: при развороте силы тренда

- Управление рисками: стоп-лосс 0,5% и тейк-профит 1,5%

Судя по реализации кода, стратегия определяет все необходимые технические индикаторы в PineScript и создает торговые сигналы через логические комбинации. Стратегия открывает длинные позиции при выполнении условий покупки и короткие позиции при выполнении условий продажи, устанавливая соответствующие уровни стоп-лосса и тейк-профита для каждой сделки.

Преимущества стратегии

Глубокий анализ кода выявляет следующие значительные преимущества стратегии:

-

Многоуровневый механизм подтверждения: Стратегия не полагается на единственный индикатор, а использует перекрестную верификацию нескольких технических индикаторов, что значительно снижает риск ложных сигналов. Пересечение EMA дает направление тренда, RSI подтверждает импульс, MACD проверяет силу тренда, полосы Боллинджера оценивают волатильность, а VWAP отслеживает институциональную активность.

-

Комплексный учет многомерных рыночных факторов: Стратегия объединяет рыночные данные по четырем измерениям: тренд, импульс, волатильность и институциональная активность, обеспечивая более полное представление о рынке и способность адаптироваться к различным рыночным условиям.

-

Взвешенная система оценки ИИ: За счет присвоения различных весов разным факторам стратегия более интеллектуально оценивает рыночную ситуацию. Фактору MACD присвоен вес 40%, что подчеркивает важность подтверждения тренда; RSI и VWAP составляют по 30%, обеспечивая сбалансированный учет импульса и институциональной активности.

-

Четкие правила управления рисками: Стратегия включает в себя стоп-лосс (0,5%) и тейк-профит (1,5%) с фиксированным соотношением, причем тейк-профит в 3 раза больше стоп-лосса, что обеспечивает положительное отношение риска к доходности и способствует долгосрочному росту капитала.

-

Высокая адаптивность стратегии: Согласно структуре кода, стратегия может применяться на различных таймфреймах и рыночных условиях, подходит для различных стилей торговли, таких как маркет-мейкинг, свинг-трейдинг и долгосрочное инвестирование.

-

Логика проста и понятна: Несмотря на интеграцию нескольких индикаторов, логика стратегии четкая, торговые правила интуитивно понятны, их легко понять и выполнить, что снижает сложность операций.

-

Визуальная поддержка: Код стратегии включает функции построения графиков для каждого индикатора, что позволяет трейдерам наглядно наблюдать изменения индикаторов и торговые сигналы, облегчая бэктестинг и мониторинг в реальном времени.

Риски стратегии

Несмотря на множество преимуществ, у стратегии есть следующие потенциальные риски:

-

Риск бокового рынка: На плоском или волатильном рынке частые пересечения EMA могут приводить к множеству ложных сигналов, создавая «эффект пилы», увеличивая торговые издержки и приводя к серии убытков. Решение: можно добавить фильтр тренда или скорректировать периоды EMA, чтобы уменьшить частоту сигналов в боковом рынке.

-

Риск фиксированного стоп-лосса: Стратегия использует фиксированный процент стоп-лосса (0,5%), не учитывая волатильность актива и рыночную структуру. На рынках с высокой волатильностью такой стоп-лосс может быть слишком мал и часто срабатывать. Решение: можно динамически корректировать уровень стоп-лосса на основе ATR (среднего истинного диапазона), адаптируя его к текущей волатильности.

-

Недостаточная оптимизация весов: Распределение весов в системе оценки ИИ (30%, 40%, 30%) фиксировано и не оптимизировано для разных рыночных условий или классов активов. Решение: можно откалибровать оптимальные веса для различных рыночных сред на основе исторических данных бэктестинга или даже рассмотреть возможность использования методов машинного обучения для динамической корректировки весов.

-

Отсутствие подтверждения объемом: Хотя стратегия использует VWAP, она не учитывает напрямую изменения объема торгов, что может приводить к ненадежным сигналам в условиях низкой ликвидности. Решение: добавить фильтр объема, чтобы гарантировать исполнение сделок только при достаточной поддержке объема.

-

Риск преждевременного выхода: Фиксированный тейк-профит 1,5% может привести к преждевременному выходу из сильного тренда, упуская более крупные возможности прибыли. Решение: рассмотреть использование трейлинг-стопа или частичного взятия прибыли, позволяя прибыльным сделкам иметь большее пространство для роста.

-

Риск корреляции: Используемые в стратегии несколько индикаторов (например, EMA, RSI и MACD) в определенных рыночных условиях могут быть сильно коррелированы, что снижает ценность множественного подтверждения. Решение: можно рассмотреть внедрение менее коррелированных индикаторов, таких как индикаторы волатильности или фундаментальные данные рынка.

-

Риск переобучения: Сложные многофакторные модели более склонны к переобучению на исторических данных и могут показывать плохие результаты в будущих рыночных условиях. Решение: проводить строгое форвардное тестирование и тестирование на вневыборочных данных, чтобы обеспечить устойчивость стратегии.

Направления оптимизации стратегии

На основе вышеуказанного анализа стратегию можно оптимизировать по следующим направлениям:

-

Динамическая настройка параметров: В настоящее время стратегия использует фиксированные параметры (например, EMA 10/50, RSI 14 и т.д.). Можно реализовать механизм адаптации параметров, автоматически корректирующий параметры индикаторов в зависимости от рыночной волатильности, повышая адаптивность стратегии к различным рыночным условиям. Причина: разные рыночные среды (тренд, боковик, высокая волатильность и т.д.) требуют различных настроек параметров для достижения наилучших результатов.

-

Интеллектуальное распределение весов: Текущая система оценки ИИ использует фиксированные веса (30%, 40%, 30%). Можно внедрить алгоритмы машинного обучения для динамической корректировки весов факторов или задать разные предустановленные конфигурации весов для различных классов активов и рыночных условий. Это позволит стратегии лучше адаптироваться к изменениям рынка и повысить точность системы оценки.

-

Расширенное управление рисками: Заменить фиксированные стоп-лосс и тейк-профит на динамическую систему управления рисками на основе ATR и рассмотреть внедрение трейлинг-стопа. Это позволит регулировать параметры контроля рисков в соответствии с фактической рыночной волатильностью, обеспечивая защиту капитала без преждевременного выхода из сильного тренда.

-

Фильтрация рыночных условий: Добавить модуль распознавания рыночных условий, различающий трендовый и боковой рынок, и применять различные торговые правила в зависимости от ситуации. Это позволит избежать частой торговли в неподходящих для стратегии рыночных условиях, повышая общую процент выигрышных сделок.

-

Временной фильтр: Добавить фильтрацию по времени, чтобы избегать периодов с аномальной волатильностью (например, открытие рынка, время выхода важных экономических данных). Это поможет избежать сделок в периоды высокого рыночного шума, снижая количество ложных сигналов.

-

Усиленный анализ объема: Углубить анализ данных объема, добавив функции обнаружения аномалий объема и оценки ликвидности. Это гарантирует исполнение сделок только при наличии достаточной ликвидности, повышая качество исполнения.

-

Фильтрация корреляции: Ввести анализ корреляции индикаторов; когда основные индикаторы сильно коррелированы, корректировать их веса или временно отключать некоторые из них. Это позволит избежать потери эффективности множественного подтверждения из-за корреляции индикаторов, сохраняя их независимость и надежность.

-

Интеграция фрактального анализа: Рассмотреть внедрение фрактальной теории или мультитаймфреймового анализа, чтобы гарантировать согласованность сделок с трендом на более крупных таймфреймах. Это повысит процент успешных сделок и позволит избежать торговли против основного тренда.

Заключение

Многофакторная количественная торговая стратегия на основе ИИ представляет собой комплексное торговое решение, сочетающее множество технических индикаторов и систему оценки ИИ. Интегрируя идентификацию тренда (EMA), анализ импульса (RSI), оценку силы тренда (MACD), анализ волатильности (полосы Боллинджера) и мониторинг институциональной активности (VWAP), стратегия способна предоставлять более надежные торговые сигналы.

Ключевое преимущество стратегии заключается в многоуровневом механизме подтверждения и взвешенной системе оценки, которая за счет присвоения соответствующих весов различным факторам позволяет более всесторонне оценивать рыночную ситуацию. Встроенные правила управления рисками дают четкие ориентиры для стоп-лосса и тейк-профита, помогая защитить капитал.

Однако стратегия также имеет потенциальные проблемы, такие как фиксированные настройки параметров, риск бокового рынка и возможное переобучение. Реализация таких мер оптимизации, как динамическая настройка параметров, интеллектуальное распределение весов, усиленное управление рисками и фильтрация рыночных условий, может дополнительно повысить устойчивость и адаптивность стратегии.

В целом, это количественная торговая стратегия с четкой логикой и хорошо продуманной структурой, подходящая для применения в различных рыночных условиях. При постоянной оптимизации и настройке данная стратегия может стать мощным инструментом в арсенале трейдера, обеспечивая поддержку стабильных долгосрочных торговых результатов.

- 1