Стратегия динамического трейлинг-стопа на основе пробоя объема и сверхтренда

Обзор

Стратегия динамического трейлинг-стопа на основе прорыва объема с использованием индикатора SuperTrend представляет собой количественную торговую систему, разработанную для среднесрочной и краткосрочной торговли. Эта стратегия умело сочетает способность индикатора SuperTrend определять тренд с механизмом подтверждения прорыва объема. Внедряя динамическую систему трейлинг-стопа на основе ATR, стратегия эффективно контролирует риски, сохраняя при этом высокий процент выигрышных сделок. Стратегия была глубоко оптимизирована для 45-минутного таймфрейма и особенно подходит для финансовых активов с хорошей ликвидностью и трендовостью. Используя механизм интеллектуального охлаждения для предотвращения чрезмерной торговли, а также применяя подтверждение сигналов с помощью увеличения объема, стратегия предоставляет инвесторам как надежное, так и эффективное автоматизированное торговое решение.

Принцип стратегии

Основная логика стратегии основана на синергии множества технических индикаторов. Во-первых, индикатор SuperTrend используется в качестве основного инструмента для определения тренда, с параметрами периода ATR 10 и множителя 3.0 для выявления смены направления рынка (бычий/медвежий). Когда линия SuperTrend меняет цвет с красного на зеленый, это указывает на вход рынка в бычий тренд; наоборот, при смене с зеленого на красный — в медвежий. Во-вторых, механизм подтверждения прорыва объема требует, чтобы текущий объем превышал 20-периодную простую скользящую среднюю в 1,3 раза; эта конструкция обеспечивает эффективность и достоверность пробоя цены. Чтобы избежать шума от частых сделок, стратегия вводит механизм охлаждения на 2 свечных периода, приостанавливая появление новых торговых сигналов в течение указанного времени после предыдущей сделки. Динамическая система трейлинг-стопа устанавливает стоп-лосс на уровне 1,2 значения ATR и автоматически корректирует уровень стопа при благоприятном движении цены, что позволяет защитить прибыль и дать тренду достаточно пространства для развития. Кроме того, стратегия включает механизм закрытия позиции при противоположном сигнале: при появлении сильного сигнала в противоположном направлении текущая позиция может быть закрыта досрочно для фиксации прибыли или уменьшения убытков.

Преимущества стратегии

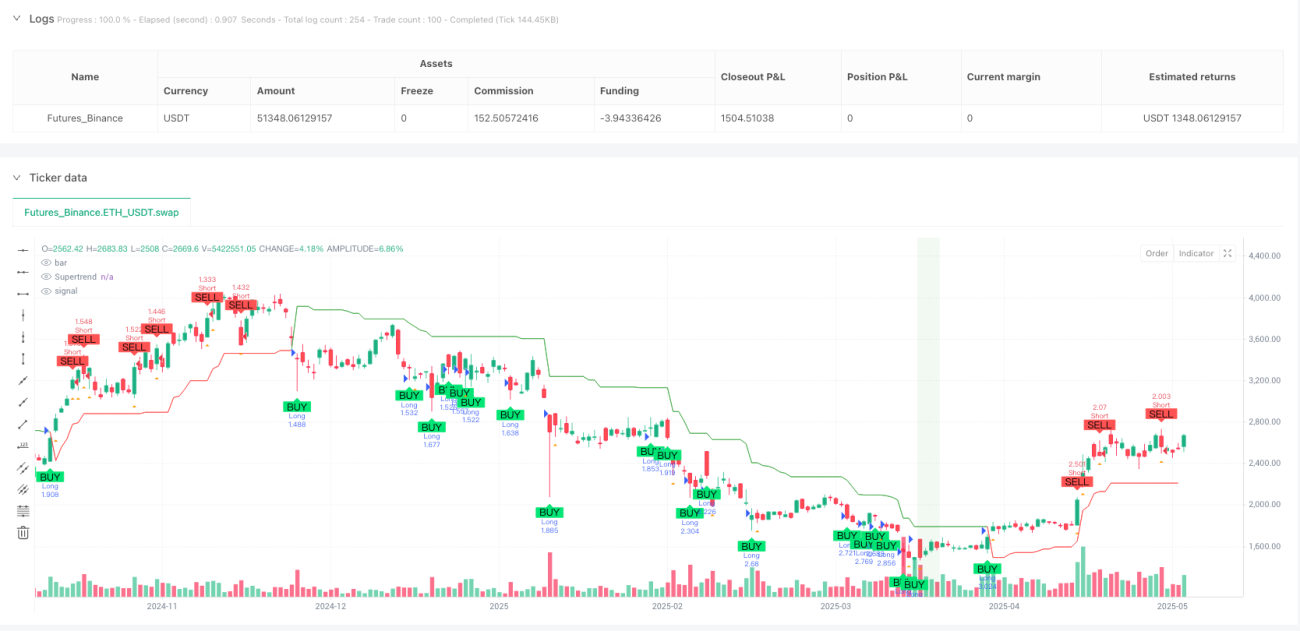

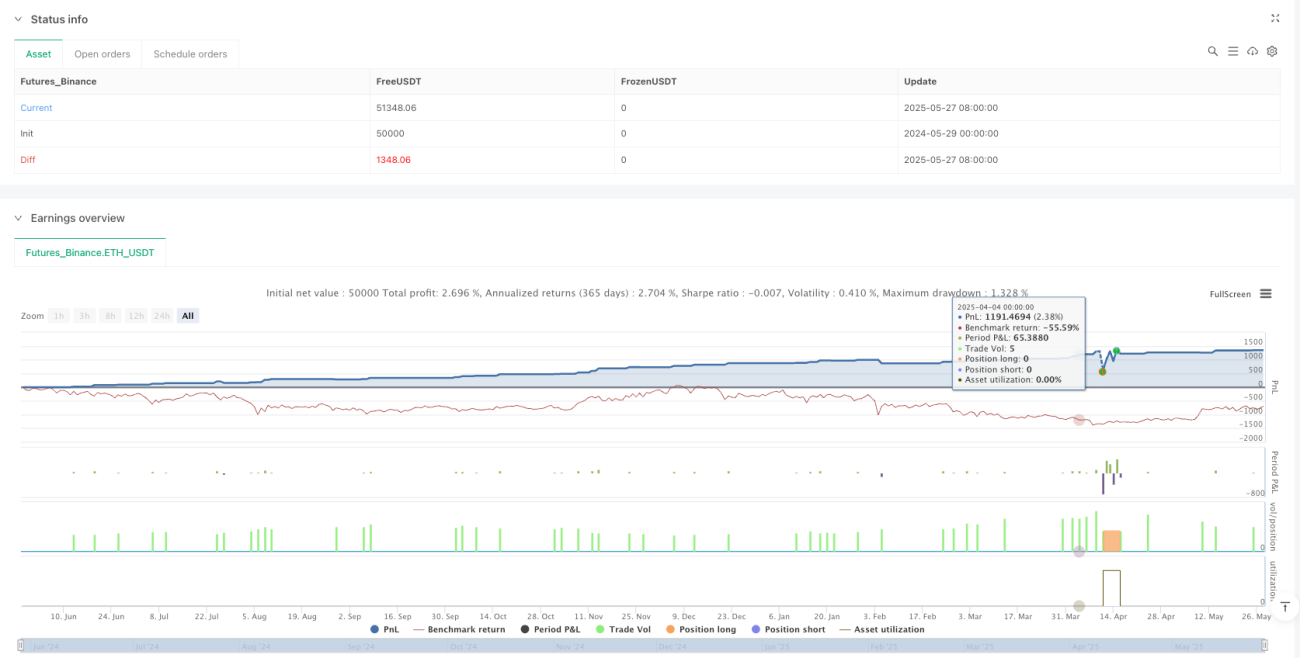

Данная стратегия демонстрирует несколько значительных технических преимуществ. Во-первых, механизм множественного подтверждения значительно повышает надежность торговых сигналов: двойная проверка индикатора SuperTrend и прорыва объема существенно снижает вероятность ложных сигналов. Динамическая система трейлинг-стопа автоматически адаптируется к рыночной волатильности, что позволяет избежать как слишком жесткого стопа, который может выбить из нормальных колебаний, так и слишком широкого, который приводит к избыточному риску. Введение механизма охлаждения эффективно предотвращает частое открытие позиций в периоды рыночной консолидации, снижая торговые издержки и ненужный риск. Параметризованная конструкция стратегии обеспечивает хорошую адаптивность: инвесторы могут корректировать ключевые параметры в зависимости от характеристик конкретного актива и рыночных условий. Результаты бэктестинга показывают впечатляющий процент выигрышных сделок 98,72% при определенных условиях, фактор прибыли 7,384 и максимальную просадку всего 1,15%; эти данные свидетельствуют об отличной производительности стратегии в области управления рисками. Визуализация стратегии помогает трейдерам интуитивно понимать рыночное состояние и торговые сигналы, снижая сложность исполнения.

Риски стратегии

Несмотря на отличные показатели, стратегия имеет некоторые потенциальные риски, которые необходимо учитывать. Во-первых, стратегия сильно зависит от трендового рынка; в условиях боковика или высокой колебательности она может столкнуться с риском последовательных стоп-лоссов. Индикатор SuperTrend в боковом рынке часто генерирует ложные смены направления, и даже с механизмом охлаждения эффективность торговли может снизиться. Подтверждение объема, хотя и повышает качество сигналов, может привести к пропуску некоторых выгодных торговых возможностей в определенных рыночных условиях, особенно в периоды низкого объема. Хотя результаты бэктестинга впечатляют, существует риск переоптимизации; реальная торговля может отличаться от результатов тестов. При недостаточной ликвидности рынка крупные сделки могут столкнуться с проскальзыванием, что повлияет на фактическую цену исполнения. Для снижения этих рисков инвесторам рекомендуется проводить тщательное тестирование на бумаге в различных рыночных условиях, соответствующим образом корректировать параметры для адаптации к текущей рыночной среде, а также устанавливать разумные правила управления капиталом, чтобы избежать чрезмерного риска на одну сделку.

Направления оптимизации стратегии

Стратегия имеет несколько направлений для дальнейшей оптимизации. Во-первых, можно добавить модуль определения рыночного состояния, вычисляя индикаторы волатильности или силы тренда для оценки пригодности текущего рынка для работы стратегии, приостанавливая торговлю в неблагоприятных условиях. Во-вторых, можно рассмотреть добавление анализа на нескольких таймфреймах, фильтруя торговые сигналы с учетом направления тренда на старшем таймфрейме, совершая сделки только при согласовании с более крупным трендом. Анализ объема может быть дополнительно детализирован, например, с помощью анализа дивергенции цены и объема или обнаружения аномалий объема для повышения точности подтверждения объема. Механизм стопа можно модернизировать до адаптивного стопа, динамически изменяя множитель ATR в зависимости от рыночной волатильности: расширять стоп в периоды высокой волатильности и сужать в периоды низкой. Можно добавить фильтры на основе фундаментальных или сентиментальных данных, чтобы избегать сделок во время выхода важных новостей. Также можно рассмотреть применение алгоритмов машинного обучения для оптимизации выбора параметров, найдя наилучшую комбинацию параметров на основе исторических данных. В сфере управления рисками можно добавить модуль управления размером позиции, динамически корректируя объем сделок в зависимости от производительности стратегии: увеличивать позицию при серии выигрышных сделок и уменьшать при серии убыточных для контроля просадок.

Заключение

Стратегия динамического трейлинг-стопа на основе прорыва объема с использованием индикатора SuperTrend представляет собой отличный пример современной количественной торговой технологии. Благодаря органическому сочетанию множества технических индикаторов и интеллектуального механизма управления рисками, она предоставляет инвесторам практичный и надежный торговый инструмент. Выдающиеся результаты на бэктестах подтверждают правильность концепции стратегии и эффективность ее технической реализации. Однако инвесторам следует сохранять осторожность в реальном применении, полностью понимать условия применимости и потенциальные ограничения стратегии, а также разумно распределять средства с учетом собственной толерантности к риску и инвестиционных целей. Постоянный мониторинг, тестирование и оптимизация позволят стратегии приносить стабильную прибыль на динамично меняющихся финансовых рынках. Перед официальным использованием настоятельно рекомендуется провести достаточное количество торгов на демо-счете и соответствующим образом скорректировать параметры в зависимости от реальной рыночной ситуации, чтобы обеспечить адаптацию стратегии к постоянно меняющейся рыночной среде.

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("📈 Supertrend + Volume Spike Strategy (AAPL Optimized)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1