Обзор стратегии

Данная стратегия представляет собой краткосрочную высокочастотную количественную торговую стратегию, разработанную специально для 5-минутных графиков. Она сочетает сигналы пересечения экспоненциальных скользящих средних (EMA) с уровнями поддержки и сопротивления на основе точек разворота для выявления потенциальных торговых возможностей. Стратегия особенно подходит для краткосрочных трейдеров, стремящихся к быстрым сделкам и завершению операций за короткое время. Ключевые компоненты стратегии включают систему пересечения быстрой и медленной EMA, автоматически определяемые уровни поддержки и сопротивления, а также предустановленные параметры управления рисками, направленные на捕捉 краткосрочных рыночных колебаний при строгом контроле рисков.

Принцип работы стратегии

Принцип действия стратегии основан на нескольких ключевых технических элементах:

-

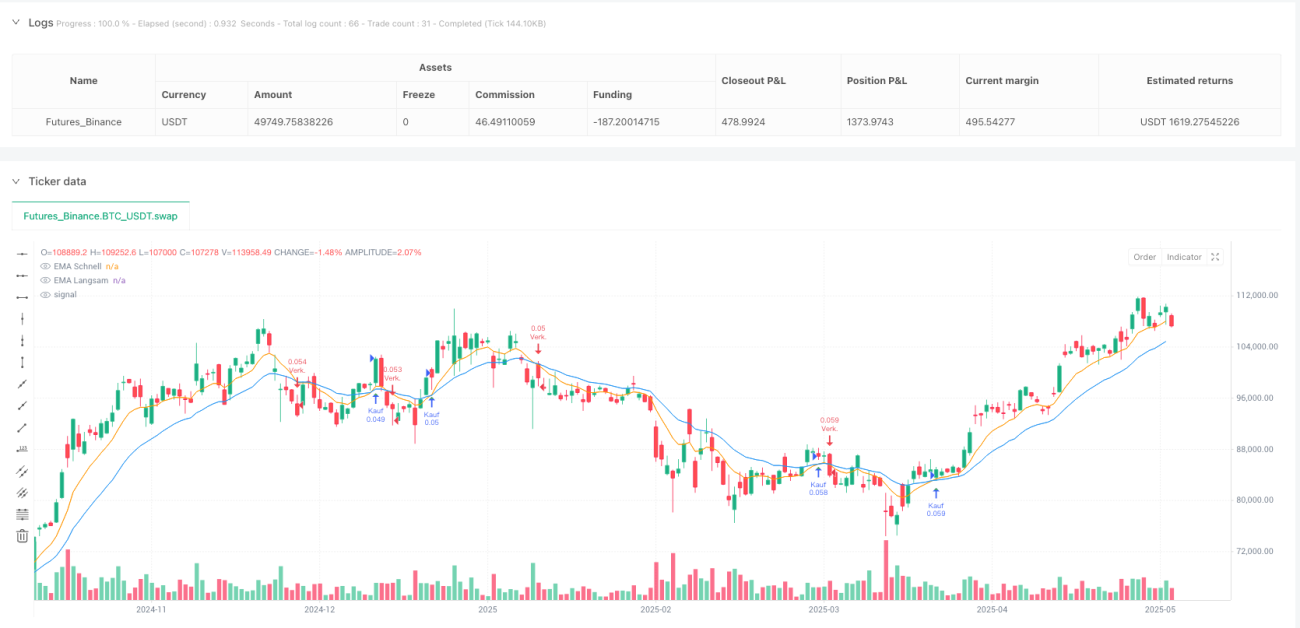

Система сигналов пересечения EMA: Стратегия использует две EMA с разными периодами – быструю (по умолчанию 9 периодов) и медленную (по умолчанию 21 период). Когда быстрая EMA пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную сверху вниз – сигнал на продажу. Такое пересечение обычно указывает на изменение рыночного импульса и может предвещать формирование краткосрочного тренда.

-

Определение уровней поддержки и сопротивления: Стратегия автоматически выявляет важные ценовые уровни, обнаруживая максимумы и минимумы разворота (по умолчанию 10 свечей). Эти уровни отмечаются как зоны сопротивления (красные горизонтальные линии) и поддержки (зеленые горизонтальные линии). Отображается до 5 линий поддержки и сопротивления, что помогает трейдеру понимать рыночную структуру и потенциальные точки разворота.

-

Автоматическое управление рисками: Для каждой сделки устанавливаются процентные стоп-лосс (по умолчанию 0,5%) и тейк-профит (по умолчанию 1,0%), обеспечивая соотношение риска к прибыли 1:2. Такие предустановленные параметры риска помогают поддерживать стабильную долгосрочную доходность.

-

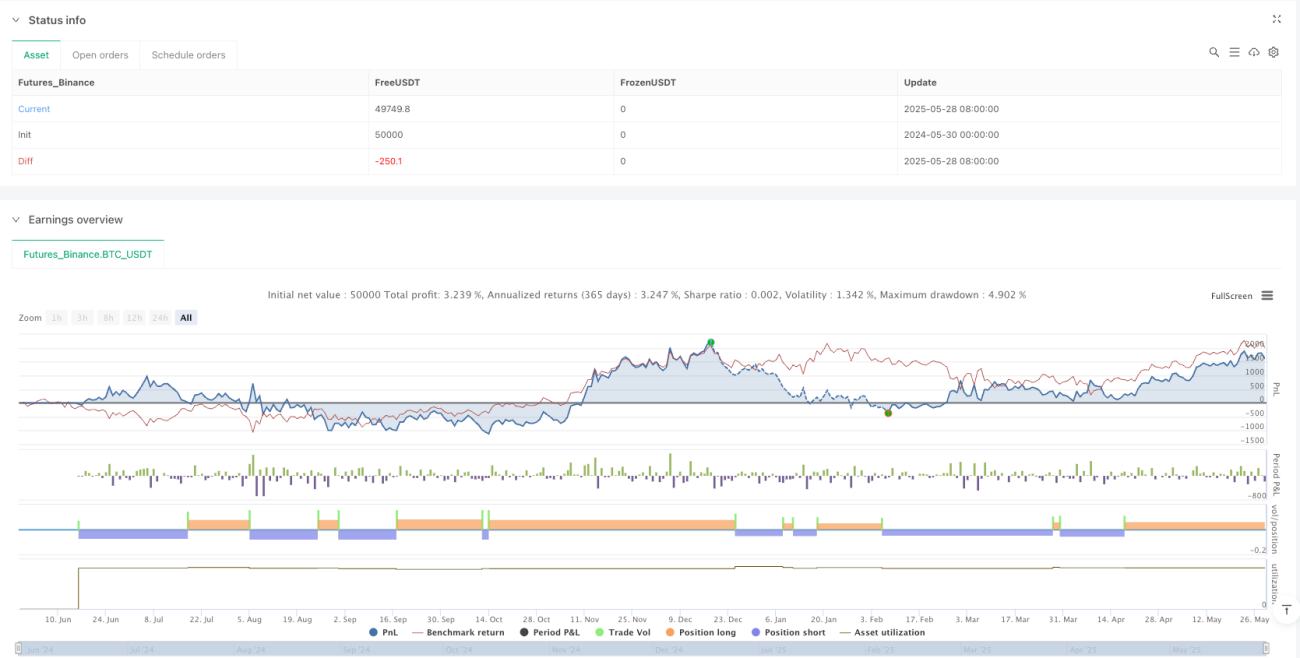

Управление позицией: Стратегия использует 10% от капитала счета в качестве размера позиции на каждую сделку. Этот параметр может быть скорректирован в зависимости от личных предпочтений по риску.

В реализации кода стратегия сначала вычисляет две EMA, затем определяет точки разворота и поддерживает два массива для хранения линий поддержки и сопротивления. При обнаружении максимума или минимума разворота с помощью пользовательской функции рисуются соответствующие линии. Одновременно стратегия отслеживает события пересечения EMA и при их возникновении генерирует сигнал на вход, устанавливая соответствующие уровни стоп-лосса и тейк-профита.

Преимущества стратегии

При детальном анализе кода стратегия демонстрирует следующие значительные преимущества:

-

Эффективный выбор момента на рынке: Система пересечения EMA позволяет эффективно улавливать изменения краткосрочного импульса, что особенно полезно на 5-минутных графиках с быстрыми колебаниями.

-

Структурированный рыночный анализ: Автоматически генерируемые зоны поддержки и сопротивления обеспечивают четкое представление о рыночной структуре, помогая трейдеру понять, на каких уровнях цена может встретить сопротивление или поддержку, тем самым оптимизируя точки входа и выхода.

-

Строгий контроль рисков: Встроенные механизмы стоп-лосс и тейк-профит гарантируют, что каждая сделка имеет предопределенные параметры риска, эффективно ограничивая максимальные потери по одной сделке и автоматически фиксируя прибыль при достижении целевого уровня.

-

Визуализация торговых сигналов: Стратегия использует цветные EMA (оранжевая – быстрая, синяя – медленная) и стрелки (зеленые – покупка, красные – продажа) для интуитивной обратной связи, делая торговые решения более ясными.

-

Адаптивность: Путем настройки периодов EMA, длины разворота, параметров риска и других входных переменных стратегия может адаптироваться к различным рыночным условиям и индивидуальному стилю трейдинга.

-

Простота использования: После настройки стратегия автоматически определяет сигналы и исполняет сделки, снижая влияние человеческих эмоций и субъективных ошибок.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски:

-

Риск ложных пробоев: На боковых или низковолатильных рынках EMA могут часто пересекаться, порождая множество ложных сигналов и ненужных сделок, увеличивая торговые издержки и потенциально приводя к серии убытков. Решение – добавить дополнительные подтверждающие индикаторы, такие как фильтры объема или волатильности, или приостанавливать работу стратегии в условиях недостаточной трендовости.

-

Риск слишком узкого стоп-лосса: Стоп-лосс по умолчанию 0,5% может оказаться слишком tight на рынках с высокой волатильностью и срабатывать при нормальном шуме. Рекомендуется динамически корректировать уровень стоп-лосса на основе среднего истинного диапазона (ATR) торгового инструмента, а не использовать фиксированный процент.

-

Риск разворота тренда: В сильно трендовых рынках уровни поддержки/сопротивления могут терять актуальность, а сигнал пересечения EMA может приходить слишком поздно, не улавливая точки разворота. Можно добавить индикатор силы тренда и корректировать предпочтение направления торговли в условиях сильного тренда.

-

Риск переоптимизации параметров: Чрезмерная оптимизация параметров может привести к хорошим результатам на исторических данных, но низкой эффективности в реальной торговле. Рекомендуется использовать достаточно длинную историю и форвардное тестирование для проверки робастности параметров.

-

Риск размера позиции: Фиксированное использование 10% капитала может быть слишком агрессивным в некоторых ситуациях. Можно внедрить систему динамического управления позицией, корректируя размер в зависимости от рыночной волатильности и недавней эффективности стратегии.

Направления оптимизации

Основываясь на анализе кода, стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтра рыночных условий: Текущая стратегия генерирует сигналы в любых рыночных условиях. Можно добавить механизм распознавания рыночной среды, например, фильтр на основе волатильности или индикатор силы тренда, и торговать только в подходящих условиях. Причина в том, что стратегия пересечения EMA работает лучше всего на трендовых рынках, а на боковых дает много ложных сигналов.

-

Динамический стоп-лосс: Заменить фиксированный процентный стоп-лосс на динамический на основе ATR, чтобы управление рисками адаптировалось к текущей рыночной волатильности. Это позволит ужесточать стоп-лосс в периоды низкой волатильности и расширять его при высокой, что больше соответствует реальности.

-

Добавление подтверждения по объему: В дополнение к сигналу пересечения EMA ввести требование подтверждения объемом: сделка исполняется только при значительном увеличении объема в момент пересечения. Это поможет отфильтровать низкокачественные сигналы и повысить процент успешных сделок.

-

Рассмотреть трейлинг-стоп: После движения цены в благоприятном направлении на определенное расстояние автоматически сдвигать стоп-лосс для защиты полученной прибыли. Такой механизм может максимизировать потенциал прибыли в каждой успешной сделке при сохранении высокого соотношения риска к прибыли.

-

Оценка силы уровней поддержки/сопротивления: В настоящее время все уровни считаются равнозначными. Можно оценивать силу каждого уровня на основе частоты и амплитуды разворота цены в прошлом и визуально отображать разной толщиной линий или цветом. Это поможет трейдеру идентифицировать наиболее значимые ценовые уровни.

-

Фильтр по времени: Добавить временной фильтр, чтобы избегать периодов открытия и закрытия рынка, когда волатильность высока, но направление неопределенно. Многие рынки демонстрируют более упорядоченное ценовое движение в определенные временные интервалы; оптимизация стратегии под эти интервалы может повысить общую производительность.

Заключение

Краткосрочная высокочастотная количественная торговая стратегия на основе пересечения экспоненциальных скользящих средних и уровней поддержки/сопротивления представляет собой тщательно разработанную торговую систему. Она объединяет классические технические индикаторы и современные концепции управления рисками, предлагая краткосрочным трейдерам систематизированный подход к трейдингу. Главные преимущества стратегии – простой механизм генерации сигналов, четкая визуализация рыночной структуры и строгая система контроля рисков.

Однако ни одна стратегия не универсальна. В определенных рыночных условиях данная стратегия может сталкиваться с ложными сигналами и слишком узким стоп-лоссом. Введение фильтра рыночной среды, динамического стоп-лосса и дополнительных подтверждающих индикаторов позволит значительно оптимизировать стратегию, повысив ее адаптивность и надежность в различных рыночных условиях.

Самое важное – трейдер, использующий эту стратегию, должен понимать ее логику и ограничения, проводить тщательное бэктестирование и форвардное тестирование, а также настраивать параметры в соответствии с личной толерантностью к риску и рыночным опытом. Только сочетая стратегию с собственным стилем трейдинга и пониманием рынка, можно раскрыть ее максимальный потенциал.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("5m Scalping mit EMA Cross & S/R Zonen", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs- 1