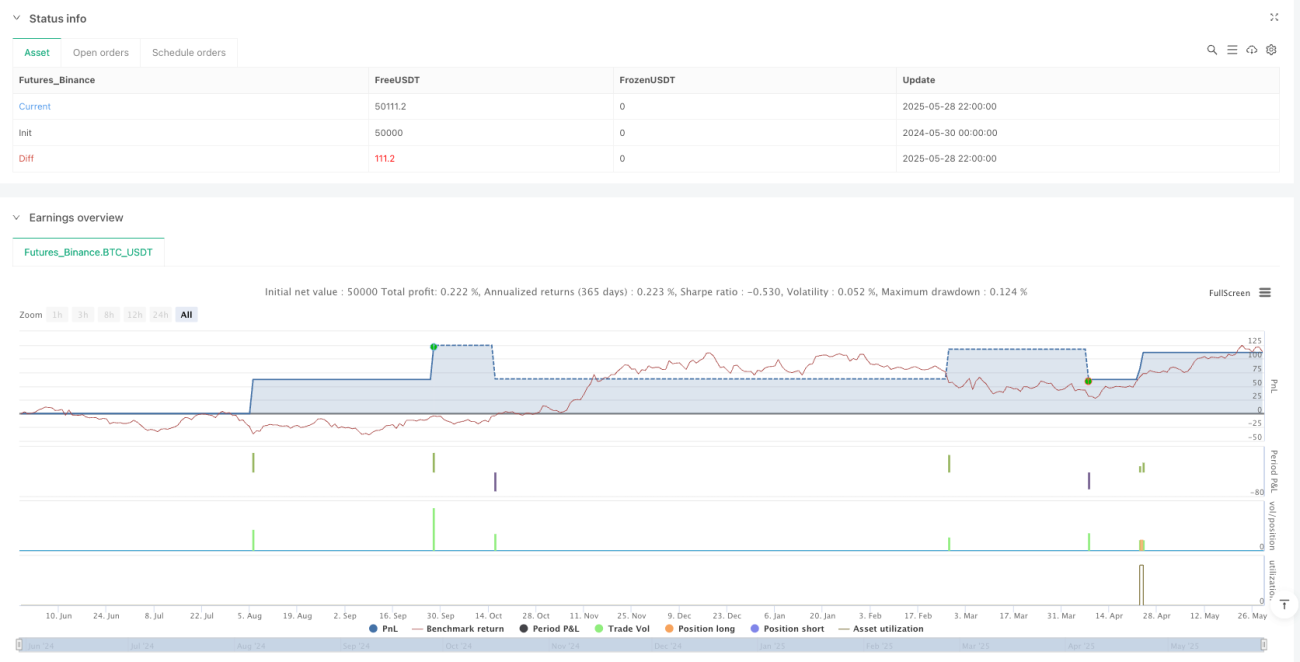

Обзор

Стратегия количественного трейдинга, основанная на подтверждении ценовой структуры, специализируется на выявлении прорывов в высоких и низких точках и в сочетании с механизмами динамического управления рисками для совершения сделок. В основе стратегии находится выявление структуры рынка путем колебания высоких и низких точек (Swing Highs/Lows), а сделки совершаются только тогда, когда цена прорывает недавний структурный уровень (Сильная поддержка или сильное сопротивление).

Стратегический принцип

Эта стратегия основана на следующих ключевых принципах:

-

Механизм идентификации структурыСтратегия использует опорные точки для определения высоких и низких точек на рынке. Посредством параметров опорной длины, которые устанавливаются, система может найти соответствующие пиковые долины.

-

Оценка тенденций: Стратегия определяет направление тренда путем сравнения последовательных высоких и низких точек. Когда новый высокий уровень ниже предыдущего высокого, он определяется как нисходящий тренд; когда новый низкий уровень выше предыдущего низкого, он определяется как восходящий тренд.

-

Сильная и слабая структура: Система классифицирует высокие и низкие точки как "сильные" или "слабые". Высокие точки в нисходящем тренде обозначены как "сильные высокие точки"; низкие точки в восходящем тренде обозначены как "сильные низкие точки".

-

Прорывный сигнал: только когда цена пробивает "сильную высоту", создается сигнал покупать, когда она пробивает "сильную низку", создается сигнал продавать. Это гарантирует, что направление торговли соответствует структуре рынка в целом.

-

Динамические цели по остановке убытков и прибылиСтратегия: установка стоп-лосса в зависимости от позиции прорыва и добавление пользовательских буферных зон, чтобы увеличить безопасную границу. Цель прибыли основана на динамическом расчете риска-возвращения (RR).

-

Управление позициями на основе рискаСистема рассчитывает размеры позиций для каждой сделки на основе средств в счете, процента риска, стоп-лоража и точечного значения, обеспечивая контроль риска.

Основная логика кода заключается в следующем: сначала обнаруживаются точки колебания цены, затем оценивается направление тренда, затем генерируются торговые сигналы на основе структурных прорывов, и, наконец, рассчитывается соответствующий размер стоп-лосса, прибыльных целей и позиций.

Стратегические преимущества

Анализ кодовых реализаций этой стратегии позволяет выделить следующие значительные преимущества:

-

Структурированные торговые решенияСтратегия: принятие торговых решений на основе структуры рынка, а не простых технических показателей, что делает логику торговли более соответствующей природе рынка и повышает качество торгов.

-

Механизм подтверждения: совершение сделки только после того, как цена подтвердит прорыв структурного уровня, что снижает риск ложного прорыва.

-

Динамическое управление рискамиПозиция стоп-лосса для каждой сделки основана на фактической структуре рынка, а не на фиксированном количестве точек, что лучше адаптируется к различным рыночным условиям.

-

Контроль риска в отношении капиталаС помощью метода управления процентной долей риска (параметр "riskPercent") обеспечивается эффективная защита средств, гарантируя, что риск для каждой сделки будет пропорционален размеру счета.

-

Автоматический расчет позиции: автоматически корректирует размер позиции в зависимости от расстояния от остановки убытков, сохраняет постоянный риск-отрыв в различных волатильных условиях.

-

Односторонний контроль"Стратегия ограничения на одновременное проведение одной сделки, чтобы избежать чрезмерного трейдинга и накопления риска".

-

Визуальная обратная связь четкаяСистема автоматически отображает точки входа, остановки и цели прибыли, чтобы трейдер мог четко понимать риски и выгоды каждой сделки.

Стратегический риск

Несмотря на разумную конструкцию, существуют следующие потенциальные риски:

-

Параметр ЧувствительностьПараметры SwingLength оказывают существенное влияние на эффективность стратегии. Слишком маленькие значения могут привести к чрезмерной торговле, а слишком большие - к упущению важных торговых возможностей.

-

Адаптация к изменениям в структуре рынкаВ быстро меняющейся рыночной среде историческая структура может быстро провалиться. Стратегия, не включающая механизм фильтрации рыночной среды, может плохо работать в условиях высокой волатильности или свертывания рынка в диапазоне.

-

Скидки и риски исполненияВ реальной торговле цена исполнения в момент прорыва может отличаться от идеальной цены, что влияет на точность расчета стоп-лосса и прибыли.

-

Ограничения фиксированного коэффициента возврата риска: Стратегия использует фиксированный риск-возвращение для установления целевой прибыли, не учитывая фактическое сопротивление/поддержку рынка, что может привести к необоснованному установлению целевой прибыли.

-

Гипотезы управления капиталом: Стратегия предполагает постоянное значение (pipValueUSD), но на самом деле значение некоторых продуктов меняется в зависимости от размера позиции и рыночных условий.

Решение включает в себя: добавление фильтров рыночной среды, корректировку параметров на основе волатильности, установление целевых показателей прибыли в сочетании с ключевыми ценовыми уровнями, а также регулярную переоценку и оптимизацию параметров стратегии.

Направление оптимизации стратегии

На основе анализа кода эта стратегия может быть оптимизирована в следующих направлениях:

-

Фильтрация рыночной среды: Добавить индикатор волатильности или фильтр интенсивности тренда, чтобы скорректировать торговую стратегию или приостановить торговлю в разных рыночных условиях. Это может быть достигнуто путем добавления таких показателей, как ATR (Average True Range) или ADX (Average Directional Index).

-

Подтверждение многократных временных рамокВведение структурного анализа более высоких временных рамок для фильтрации направлений торговли, чтобы обеспечить соответствие направлений торговли более широким тенденциям и повысить коэффициент выигрыша.

-

Динамическая доходность риска: Динамическая корректировка рисково-доходной части в зависимости от рыночной волатильности или ключевого ценового уровня, а не использование фиксированных значений. Более высокий РР может использоваться на рынке с сильной тенденцией, более консервативный РР - на рынке со колебаниями.

-

Частичный механизм получения прибыли: реализация функции поэтапного получения прибыли, которая позволяет блокировать часть прибыли при достижении определенного уровня прибыли, а оставшиеся позиции продолжают функционировать.

-

Стратегия сдерживания мобильностиДобавлена функция отслеживания стоп-убытков, которая защищает прибыль от движения цены в выгодном направлении.

-

Оптимизация входа: Добавление дополнительных условий фильтрации входа, таких как фильтрация в момент сделки, подтверждение объема сделки или подтверждение других технических показателей, повышение качества сигнала.

-

Усиление управления финансами: реализовать более сложные модели управления капиталом, такие как Критерий Келли (Kelly Criterion) или динамические проценты риска с учетом исторических шансов на победу.

-

Фальшивая защита от взломаДобавление механизмов защиты от фальсификации, например, сохранение структуры ценового прорыва в течение определенного времени или формирование формы подтверждения.

Эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегий, а также на повышение качества управления рисками и вхождения в систему при сохранении первоначальной структурированной логики торгов.

Подвести итог

Структурный прорыв с динамическим управлением рисками Количественная торговая стратегия - это торговая система, которая сочетает в себе теорию структуры технического анализа и принципы современного управления рисками. Посредством идентификации ключевых структур рынка и подтверждения прорывов стратегия может захватить высококачественные торговые возможности, а также обеспечить безопасность средств с помощью динамического остановки убытков, контроля рисковой доли и автоматического расчета позиций.

Основные преимущества этой стратегии заключаются в ее структурированной логике торговли и строгом механизме управления рисками, что делает ее подходящей для применения на рынках с заметными структурными особенностями, таких как драгоценные металлы, индексы и иностранные валюты. Однако, стратегия также имеет потенциальные риски, такие как чувствительность параметров и адаптивность рынка.

В конечном итоге, стратегия обеспечивает сбалансированную структуру для захвата торговых возможностей и управления рисками, обеспечивая надежную основу для торговых систем для количественных трейдеров.

- 1