Стратегия снайперской ловушки дивергенции RSI

Обзор

Стратегия снайпинга ловушек дивергенции RSI — это контр-интуитивная импульсная следящая система, специально предназначенная для выявления «ловушек разворота» — ситуаций, когда участники рынка на основе индикатора RSI ожидают разворота тренда, но цена продолжает движение в прежнем направлении. В отличие от традиционного применения RSI, эта стратегия не торгует против тренда при сигналах перекупленности/перепроданности, а дожидается их несостоятельности и затем входит в рынок по тренду, захватывая сильные продолженные движения. Когда RSI откатывается из зоны перекупленности, но цена продолжает расти, стратегия открывает длинную позицию; когда RSI поднимается из зоны перепроданности, но цена продолжает падать, стратегия открывает короткую позицию. Такой уникальный подход использует дополнительную энергию трейдеров, которые «неверно интерпретируют сигналы RSI».

Принцип работы стратегии

Ядро стратегии — отслеживание взаимосвязи между индексом относительной силы (RSI) и ценовым поведением для поиска паттернов «ловушек»:

-

Идентификация бычьей ловушки: Когда RSI опускается ниже уровня перекупленности (по умолчанию 70) после нахождения выше него, и при этом цена продолжает расти (текущая цена закрытия выше предыдущей), система расценивает это как бычью ловушку и открывает длинную позицию.

-

Идентификация медвежьей ловушки: Когда RSI поднимается выше уровня перепроданности (по умолчанию 30) после нахождения ниже него, и при этом цена продолжает падать (текущая цена закрытия ниже предыдущей), система расценивает это как медвежью ловушку и открывает короткую позицию.

-

Управление рисками: После входа стратегия использует динамические уровни стоп-лосса и тейк-профита на основе среднего истинного диапазона (ATR). Стоп-лосс устанавливается на расстоянии одного ATR от цены входа, тейк-профит — на расстоянии двух ATR (соотношение риск/прибыль по умолчанию 2.0).

-

Тайм-аут: Для предотвращения длительного удержания позиции установлен максимальный период удержания (по умолчанию 30 свечей), по истечении которого позиция автоматически закрывается.

Логика обнаружения ловушек в коде:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Это означает, что система проверяет, находился ли RSI 3 периода назад в зоне перекупленности/перепроданности, а текущее значение вернулось ниже/выше порога, при этом цена продолжает движение в исходном направлении.

Преимущества стратегии

-

Психологическое преимущество: Стратегия использует распространённые ошибочные ожидания участников рынка относительно сигналов RSI. Когда большинство трейдеров готовятся к шорту после отката RSI от перекупленности, но видят, что цена продолжает расти, они часто вынуждены закрывать позиции, что дополнительно толкает цену вверх.

-

Следование за трендом: Хотя точка входа строится на сигналах разворота RSI, по сути это система торговли по тренду, соответствующая мудрости «тренд — ваш друг».

-

Чёткое управление рисками: Использование ATR для стоп-лосса и тейк-профита позволяет адаптировать управление рисками к изменчивости рынка, что более научно, чем фиксированные уровни.

-

Автоматический выход по времени: Установка максимального срока удержания (30 свечей) предотвращает длительное «зависание» в убыточной позиции и обеспечивает ликвидность.

-

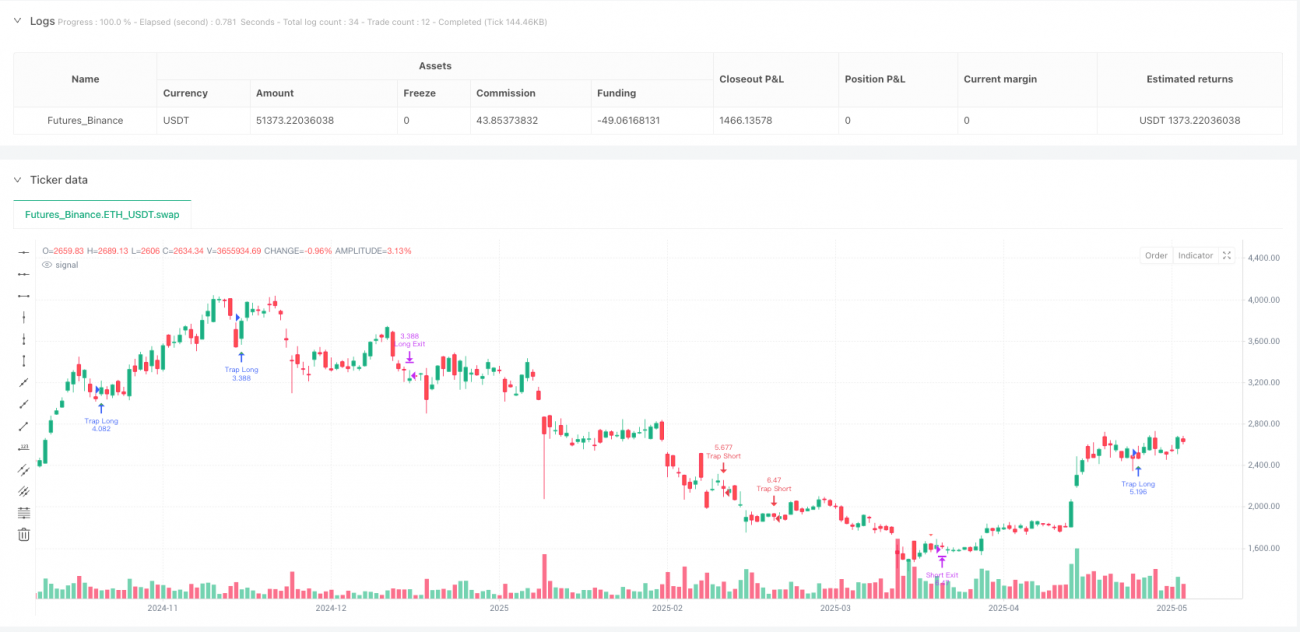

Визуальная обратная связь: Стратегия отображает чёткие метки входов на графике, позволяя трейдеру интуитивно понять логику торговли, что облегчает тестирование и оптимизацию.

-

Реалистичные торговые допущения: Стратегия учитывает комиссию 0.05% и проскальзывание, приближая условия к реальной торговле и повышая достоверность бэктестинга.

Риски стратегии

-

Риск внезапного разворота тренда: Хотя стратегия рассчитана на продолжение тренда, рынок может резко развернуться после входа, особенно при важных новостях или событиях «чёрного лебедя».

-

Чувствительность к параметрам: Длина RSI и уровни перекупленности/перепроданности существенно влияют на производительность. Разные рынки и таймфреймы могут требовать разных настроек; неправильные параметры ведут к ложным сигналам.

-

Низкая эффективность на маловолатильных рынках: На боковых или маловолатильных рынках RSI может часто пересекать уровни перекупленности/перепроданности при незначительном изменении цены, что приводит к серии мелких убытков.

-

Риск ликвидности: На низколиквидных рынках ATR может быть занижен, из-за чего стоп-лосс становится слишком жёстким и срабатывает от шума.

-

Риск просадки: При сильном развороте тренда возможны последовательные убытки, приводящие к значительной просадке.

Методы решения:

- Приостанавливать торговлю перед публикацией важных экономических данных.

- Оптимизировать параметры RSI для каждого рынка и таймфрейма.

- Добавлять дополнительные фильтры в условиях низкой волатильности.

- Рассмотреть добавление индикаторов подтверждения тренда (например, скользящие средние).

- Внедрить правила управления капиталом, ограничивающие риск на одну сделку.

Направления оптимизации

- Добавление фильтра тренда: Текущая стратегия полагается только на RSI и динамику цены. Можно добавить условие по тренду, например, вход только если направление скользящей средней совпадает с направлением сделки:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Оптимизация периода ретроспективы RSI: Текущий код использует фиксированные 3 периода для проверки, превышал ли RSI порог. Можно сделать этот параметр настраиваемым, вплоть до динамического окна:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Динамическое соотношение риск/прибыль: Сейчас используется фиксированное значение (2.0). Можно адаптировать его под рыночную волатильность или силу тренда:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Добавление подтверждения объёмом: Можно добавить анализ объёма, чтобы убедиться, что при формировании ловушки достаточно объёмов для продолжения тренда:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Оптимизация выхода по времени: Текущий фиксированный выход через 30 свечей может привести к пропуску сильного тренда. Можно реализовать скользящий стоп-лосс на основе динамики цены:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегии, снижение ложных сигналов и усиление управления рисками при сохранении исходной логики.

Заключение

Стратегия снайпинга ловушек дивергенции RSI представляет собой уникальную систему с обратным мышлением. Она не просто использует сигналы перекупленности/перепроданности RSI, а ищет моменты, когда эти сигналы оказываются несостоятельными, захватывая возможности продолжения тренда. Выявляя «ловушки» — когда RSI откатывается/поднимается, а цена продолжает движение в прежнем направлении — стратегия эффективно находит неверно истолкованные рынком сигналы и извлекает из них прибыль.

Стратегия сочетает динамическое управление рисками с помощью ATR, обеспечивая соответствие стоп-лоссов и тейк-профитов рыночной волатильности, а также устанавливает максимальный срок удержания позиции для предотвращения длительного замораживания капитала. Главное преимущество стратегии — психологическое: она использует ошибочные ожидания трейдеров, применяющих традиционный технический анализ, создавая точки входа. По сути это метод торговли по тренду.

Несмотря на риски, связанные с чувствительностью к параметрам и адаптацией к рыночным условиям, стратегия может быть дополнительно усилена за счёт добавления фильтров тренда, оптимизации параметров RSI, динамического соотношения риск/прибыль и т.д. В частности, комбинирование с дополнительным анализом структуры рынка и подтверждением объёмов может значительно повысить качество сигналов.

Для количественных трейдеров стратегия снайпинга ловушек дивергенции RSI предлагает инновационный фреймворк, демонстрирующий, как можно сочетать традиционные индикаторы с обратным мышлением, бросая вызов стандартной торговой логике и разрабатывая торговые системы с уникальными преимуществами.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1