Обзор

Торговая система на основе пробоя уровней поддержки/сопротивления с фильтром тренда и ADX представляет собой комплексную стратегию, объединяющую идентификацию уровней поддержки и сопротивления, подтверждение тренда и проверку силы рынка в рамках технического анализа. Стратегия основывается на поведении цены при пробое ключевых ценовых уровней и использует скользящие средние и средний направленный индекс (ADX) в качестве фильтров для повышения надежности торговых сигналов. Система работает на 1-часовом таймфрейме, строит динамические зоны поддержки и сопротивления на основе идентификации пиков и впадин, генерирует торговые сигналы при пробое этих зон, а также устанавливает фиксированные процентные уровни тейк-профита и стоп-лосса для контроля рисков.

Принципы стратегии

Основной принцип стратегии основан на пробое ценой ключевых уровней поддержки и сопротивления в сочетании с фильтрацией направления тренда и силы рынка, что формирует целостную торговую систему. Реализация включает:

-

Идентификация уровней поддержки и сопротивления: Система использует метод точек разворота (Pivot Points) для выявления важных ценовых уровней. С помощью функций

ta.pivothighиta.pivotlowс периодом по умолчанию 5 рассчитываются максимумы и минимумы разворота, которые служат потенциальными уровнями сопротивления и поддержки. -

Динамическое управление зонами: Система хранит уровни поддержки и сопротивления в массивах

supportLevelsиresistanceLevelsи управляет ими через пользовательскую функциюf_add_level. Эта функция гарантирует, что новый уровень находится на достаточном расстоянии от существующих (по умолчанию 2%), предотвращая перегруженность зон, и ограничивает хранение максимум 5 последних уровней. -

Фильтр подтверждения тренда: Стратегия использует 50-периодную простую скользящую среднюю (SMA) в качестве индикатора направления тренда. Рассматриваются только длинные позиции, когда цена находится выше скользящей средней, и только короткие — когда ниже, следуя общему рыночному тренду.

-

Проверка силы рынка: Оценка силы рынка через пользовательскую функцию ADX (средний направленный индекс). Значение ADX должно превышать установленный порог (по умолчанию 25), чтобы гарантировать вход в рынок только при достаточной силе движения, избегая ложных пробоев в условиях слабого рынка.

-

Генерация сигналов входа:

- Сигнал на покупку: когда цена пробивает уровень поддержки снизу (минимум ниже уровня поддержки, но цена закрытия выше него), при этом цена находится выше 50-периодной SMA и ADX превышает порог.

- Сигнал на продажу: когда цена пробивает уровень сопротивления сверху (максимум выше уровня сопротивления, но цена закрытия ниже него), при этом цена находится ниже 50-периодной SMA и ADX превышает порог.

-

Механизм управления рисками: Стратегия использует фиксированные процентные уровни тейк-профита и стоп-лосса. Для длинных позиций по умолчанию установлены 15% тейк-профита и 10% стоп-лосса, для коротких — 10% тейк-профита и 10% стоп-лосса. При достижении этих уровней система автоматически закрывает позицию и сбрасывает торговое состояние.

Преимущества стратегии

На основе детального анализа кода стратегия обладает следующими заметными преимуществами:

-

Многоуровневый механизм подтверждения: Сочетание пробоя уровней поддержки/сопротивления, направления тренда и силы ADX (тройное подтверждение) эффективно снижает риск ложных пробоев. По сравнению с использованием одного индикатора, многоуровневое подтверждение повышает надежность торговых сигналов.

-

Динамические зоны поддержки и сопротивления: Система динамически идентифицирует и управляет уровнями поддержки и сопротивления, адаптируясь к различным рыночным условиям. Хранение не более 5 последних уровней гарантирует, что стратегия фокусируется на самых актуальных ценовых уровнях.

-

Интеллектуальная кластеризация зон: Благодаря параметру максимальной ширины зоны (maxZoneWidthPct) избегается дублирование слишком близких уровней поддержки и сопротивления, что уменьшает количество избыточных сигналов.

-

Пользовательский расчет ADX: Стратегия использует собственную функцию ADX, напрямую вычисляя истинный диапазон, направленное движение и сглаживание, что обеспечивает точность и гибкость расчета индикатора.

-

Гибкая настройка параметров: Стратегия предлагает множество регулируемых параметров, включая длину разворота, период ретроспективы, максимальную ширину зоны, проценты тейк-профита и стоп-лосса, порог ADX и другие, что позволяет пользователям оптимизировать стратегию под различные рыночные условия и торговые предпочтения.

-

Четкий контроль рисков: Благодаря заранее заданным процентным уровням тейк-профита и стоп-лосса для каждой сделки обеспечивается четкая система управления рисками, предотвращающая чрезмерные убытки по одной сделке и фиксирующая разумную прибыль.

-

Интуитивно понятная визуализация: Стратегия отмечает на графике уровни поддержки/сопротивления и торговые сигналы, используя цветовую кодировку (поддержка — зеленый, сопротивление — красный) и метки (LONG, SHORT, EXIT), что обеспечивает наглядную обратную связь для анализа при бэктестинге и мониторинга в реальном времени.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски и ограничения:

-

Ложные пробои на высоковолатильных рынках: В условиях высокой волатильности цена может часто пробивать уровни поддержки/сопротивления, а затем возвращаться в исходный диапазон, увеличивая количество ложных сигналов. Решение: можно добавить период подтверждения, требуя, чтобы цена удерживалась после пробоя в течение определенного времени или формировала конкретный паттерн.

-

Чрезмерная зависимость от исторических уровней: Стратегия основана на исторически сформированных уровнях поддержки и сопротивления, которые могут потерять актуальность при кардинальных изменениях рыночной структуры (например, из-за важных новостных событий). Решение: можно добавить механизм динамической корректировки, автоматически изменяя срок действия уровней в зависимости от рыночной волатильности.

-

Ограниченность фиксированного процента тейк-профита и стоп-лосса: Фиксированные проценты могут не подходить для всех рыночных условий — быть слишком большими на низковолатильных рынках и слишком малыми на высоковолатильных. Решение: можно перейти к динамическим уровням на основе ATR (среднего истинного диапазона).

-

Риск разворота тренда: Использование 50-периодной SMA в качестве индикатора тренда может вызывать запаздывание на ранних стадиях разворота, приводя к входам по тренду, который уже близок к завершению. Решение: можно добавить более чувствительные краткосрочные трендовые или моментум-индикаторы для дополнительной оценки.

-

Ресурсоемкая стратегия: Стратегия требует расчета и поддержки нескольких массивов и индикаторов в реальном времени, что может создавать проблемы с производительностью при высокочастотной торговле или в средах с ограниченными ресурсами. Решение: оптимизировать алгоритмы, сократить избыточные вычисления или снизить частоту обновления.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров (например, длины разворота, порога ADX). Неправильный выбор может привести к чрезмерной торговле или пропуску возможностей. Решение: проводить бэктестинг при различных рыночных условиях для создания системы оптимизации параметров.

Направления оптимизации стратегии

На основе детального анализа кода можно выделить следующие потенциальные направления для улучшения:

-

Адаптивный механизм параметров: Внедрение системы автоматической подстройки ключевых параметров в зависимости от рыночной волатильности. Например, увеличение порога ADX или ширины зон поддержки/сопротивления в периоды высокой волатильности и их уменьшение при низкой волатильности, что позволит стратегии лучше адаптироваться к различным рыночным условиям. Это снизит количество ошибочных сделок в неподходящей среде.

-

Мультитаймфреймовый анализ: Добавление подтверждения уровней поддержки и сопротивления с более высоких таймфреймов. Проверка того, совпадают ли уровни на дневном или недельном графике с текущими на 1-часовом, позволит выявить более сильные ключевые ценовые зоны, признанные на нескольких таймфреймах, что повысит качество сигналов.

-

Подтверждение объемом: Интеграция анализа объемов для проверки обоснованности пробоя. Действительно сильные пробои обычно сопровождаются значительным увеличением объемов, добавление фильтра по объему может снизить риск ложных пробоев при низкой активности.

-

Динамические тейк-профит и стоп-лосс: Установка уровней прибыли и убытков на основе рыночной волатильности (например, ATR) вместо фиксированного процента. Это делает управление рисками более гибким, автоматически адаптируя защитные уровни к текущим условиям: более широкие стопы при высокой волатильности и более узкие — при низкой.

-

Механизм частичной фиксации прибыли: Внедрение поэтапного забора прибыли, позволяющее перенести стоп-лосс на уровень безубыточности или зафиксировать часть прибыли при достижении определенного уровня. Такой подход позволяет сохранять высокий потенциал дохода, одновременно снижая риск просадки.

-

Интеграция индикаторов настроения: Рассмотрение добавления индикаторов рыночных настроений (например, VIX или индекса относительной силы) в качестве дополнительных фильтров. Рыночные настроения часто влияют на устойчивость пробоев, и добавление анализа настроений может улучшить понимание рыночного состояния.

-

Оценка силы уровней: Введение механизма оценки прочности уровней поддержки и сопротивления на основе таких факторов, как количество исторических тестов, длительность существования и т.д. Это позволит отдавать приоритет более сильным уровням, с большей вероятностью дающим эффективную реакцию.

-

Оптимизация с помощью машинного обучения: Рассмотрение применения методов машинного обучения для оптимизации выбора параметров и генерации сигналов. Анализируя паттерны успешных и неудачных сделок в исторических данных, алгоритмы машинного обучения могут помочь выявить наиболее эффективные комбинации параметров и рыночные условия.

Заключение

Торговая система на основе пробоя уровней поддержки/сопротивления с фильтром тренда и ADX представляет собой хорошо продуманную комплексную торговую систему, объединяющую несколько ключевых элементов технического анализа. Динамически идентифицируя и отслеживая уровни поддержки и сопротивления в сочетании с фильтрацией направления тренда и силы рынка, стратегия создает относительно надежный механизм генерации торговых сигналов.

Ключевыми преимуществами стратегии являются многоуровневый механизм подтверждения и проработанная система управления рисками, которые эффективно снижают риск ложных пробоев и ограничивают потенциальные убытки по отдельной сделке. В то же время стратегия предлагает богатый набор настраиваемых параметров, позволяя трейдерам гибко адаптироваться под свои предпочтения по риску и рыночные условия.

Однако стратегия сталкивается с рядом проблем, таких как риск ложных пробоев на высоковолатильных рынках, ограничения фиксированных тейк-профита и стоп-лосса, а также чувствительность к параметрам. Внедрение адаптивных механизмов параметров, мультитаймфреймового анализа, подтверждения объемами и динамического управления рисками может значительно повысить эффективность стратегии.

В целом, это логичная и грамотно спроектированная количественная торговая стратегия, подходящая для трейдеров, имеющих некоторое понимание технического анализа и рыночной структуры. При постоянной оптимизации и адаптации к изменениям рынка стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

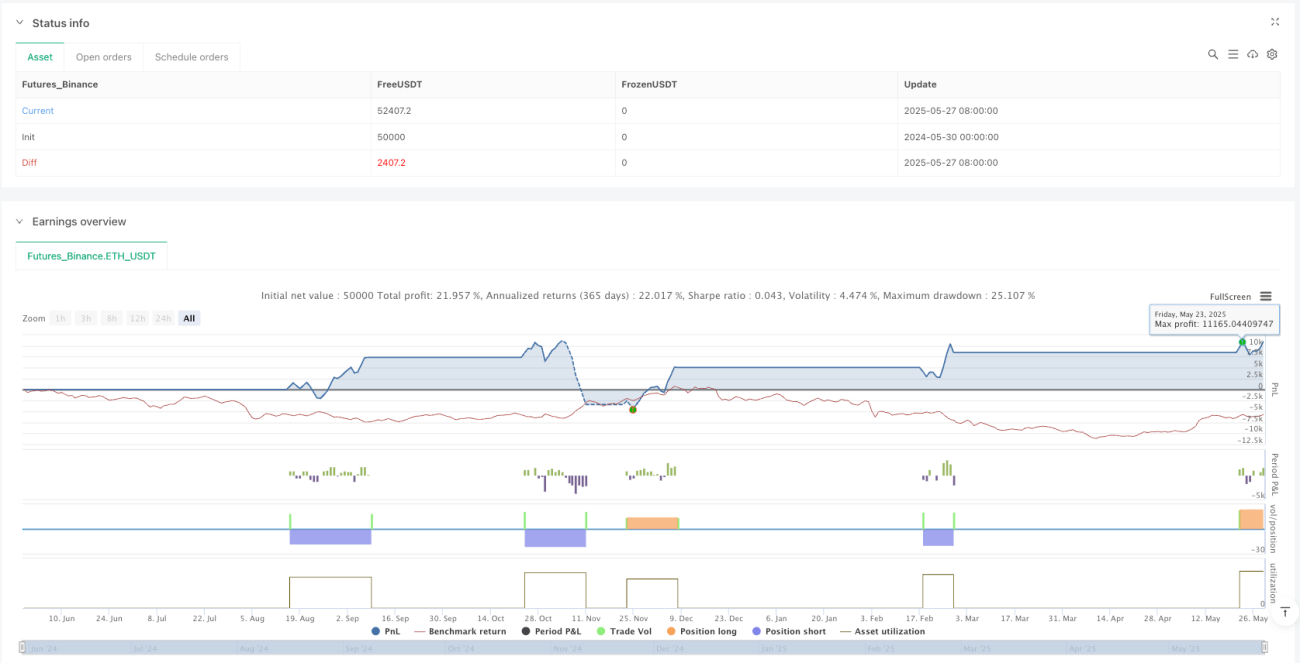

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1