Обзор

Данная стратегия представляет собой трендовую систему на основе индикаторов RSI и EMA, объединенную с функцией динамического управления рисками. Стратегия определяет точки входа, анализируя взаимосвязь цены со скользящей средней и изменения индикатора относительной силы (RSI), а также использует средний истинный диапазон (ATR) для динамической установки уровней стоп-лосса и тейк-профита. Система включает трейлинг-стоп и механизм безубыточности, позволяющие гибко изменять параметры риска при изменении рыночных условий, помогая трейдеру защищать капитал и максимизировать потенциал прибыли.

Принцип работы стратегии

Основной принцип стратегии заключается в объединении трендового и моментум-индикаторов для определения точек входа, а также использовании динамического управления рисками для защиты прибыли. Конкретно:

-

Анализ условий входа:

- Вход в лонг: цена пересекает скользящую среднюю EMA снизу вверх, RSI ниже 50 и находится в восходящем тренде.

- Вход в шорт: цена пересекает скользящую среднюю EMA сверху вниз, RSI выше 50 и находится в нисходящем тренде.

-

Механизм управления рисками:

- Динамический тейк-профит и стоп-лосс на основе ATR: для установки уровней тейк-профита и стоп-лосса используются множители ATR, что обеспечивает корректировку риска в зависимости от волатильности рынка.

- Трейлинг-стоп: при активации стоп-лосс смещается в благоприятном для сделки направлении, фиксируя часть прибыли.

- Механизм безубыточности: при достижении ценой определенного уровня прибыли (определяемого множителем ATR) стоп-лосс автоматически перемещается к цене входа, гарантируя, что сделка не станет убыточной.

-

Совместная работа индикаторов:

- EMA (21) определяет направление тренда.

- RSI (14) указывает на условия перекупленности/перепроданности и подтверждает моментум.

- ATR (14) количественно оценивает рыночную волатильность и используется для расчета риска.

Преимущества стратегии

-

Высокая адаптивность к рынку: благодаря использованию ATR для установки уровней стоп-лосса и тейк-профита стратегия автоматически адаптируется к различным условиям волатильности: на волатильном рынке расширяет диапазон стопа, на спокойном – сужает.

-

Комплексное управление рисками:

- Фиксированный стоп-лосс защищает капитал от серьезных потерь.

- Трейлинг-стоп фиксирует прибыль.

- Механизм безубыточности гарантирует, что прибыльная сделка не превратится в убыточную.

-

Отбор качественных сигналов: комбинируя положение цены относительно EMA и подтверждение моментума от RSI, стратегия эффективно отсеивает слабые сигналы, снижая убытки от ложных пробоев.

-

Визуальная поддержка: стратегия предоставляет четкие визуальные и звуковые подсказки, помогая трейдеру своевременно распознавать сигналы и понимать риски по текущей позиции.

-

Высокая степень настройки: пользователь может регулировать множество параметров (длина EMA, пороги RSI, множители ATR и др.) в соответствии с личной толерантностью к риску и характеристиками торгуемого инструмента.

Риски стратегии

Несмотря на наличие продуманного механизма управления рисками, существуют следующие риски:

-

Низкая эффективность на боковом рынке: на рынках без явного тренда (флэт) комбинация EMA и RSI может генерировать частые ложные сигналы, приводящие к серии мелких убытков.

-

Чувствительность к параметрам: производительность стратегии сильно зависит от выбора параметров, особенно порогов RSI и множителей ATR. Неправильная настройка может привести к преждевременному выходу или недостаточному контролю риска.

-

Риск проскальзывания при стоп-лоссе: на высоковолатильных рынках или при низкой ликвидности фактическая цена исполнения стоп-лосса может существенно отличаться от заданной.

-

Запаздывание сигналов: использование таких запаздывающих индикаторов, как EMA, может приводить к позднему входу на быстро разворачивающихся рынках, что снижает потенциал прибыли.

-

Зависимость только от технического анализа: стратегия полностью опирается на технические индикаторы, не учитывая фундаментальные факторы, что может привести к плохим результатам при выходе важных новостей или событий.

Способы минимизации рисков:

- Избегать использования на маловолатильных боковых рынках.

- Оптимизировать параметры под конкретный инструмент с помощью бэктестинга.

- Комбинировать с анализом рыночной структуры, используя стратегию только при явно выраженном тренде.

- Добавить фильтр по торговым сессиям, избегая периодов низкой ликвидности.

- Включить дополнительные индикаторы рыночных настроений для подтверждения.

Направления оптимизации стратегии

На основе анализа кода стратегии выделяются следующие возможные направления оптимизации:

-

Добавление фильтра рыночной среды: добавить фильтр по волатильности или силе тренда, чтобы торговать только в подходящих условиях. Например, использовать индикатор ADX для измерения силы тренда и генерировать сигналы только при ADX выше определенного порога. Это позволит избежать частых ложных сигналов на боковом рынке.

-

Оптимизация параметров RSI: в текущей стратегии используется фиксированный порог RSI (50). Можно рассмотреть динамическую корректировку порогов в зависимости от рыночного цикла или использовать наклон RSI вместо его значения для улучшения качества сигналов.

-

Динамические цели по прибыли: в настоящее время тейк-профит использует фиксированный множитель ATR. Можно адаптировать цель по прибыли в зависимости от волатильности рынка или силы тренда: при сильном тренде – более высокая цель, при слабом – меньшая.

-

Добавление временного фильтра: на некоторых рынках в определенные временные отрезки волатильность или трендовость выше. Добавление временного фильтра позволит избежать неэффективных торговых периодов, повышая общую доходность.

-

Подтверждение на старших таймфреймах: использовать направление тренда на более старшем таймфрейме в качестве дополнительного подтверждения, открывая позиции только в направлении, согласующемся с трендом старшего таймфрейма. Это может значительно повысить процент выигрышных сделок.

-

Оптимизация логики срабатывания безубыточности: текущий механизм безубыточности активируется при фиксированном множителе ATR. Можно рассмотреть поэтапное перемещение стоп-лосса: например, при достижении прибыли в 1 ATR переместить стоп на уровень 50% от прибыли, при 2 ATR – на полную безубыточность. Это позволит лучше сбалансировать фиксацию прибыли и предоставление сделке пространства для движения.

Заключение

«Умная трендовая система RSI-EMA с динамическим управлением рисками» представляет собой целостную торговую систему, объединяющую технический анализ и управление рисками. Она использует комбинацию EMA и RSI для выявления потенциальных разворотов тренда, а также динамическое управление рисками на основе ATR для защиты капитала и фиксации прибыли.

Главное преимущество стратегии – адаптивный механизм управления рисками, который автоматически корректирует уровни стоп-лосса и тейк-профита в зависимости от волатильности рынка, а также включает трейлинг-стоп и безубыточность для оптимизации соотношения риск/прибыль. Визуальные элементы и оповещения повышают практичность и удобство для пользователя.

Однако стратегия сталкивается с такими проблемами, как низкая эффективность на боковом рынке, чувствительность к параметрам и запаздывание сигналов. Дополнительные меры по оптимизации (добавление фильтра рыночной среды, настройка параметров RSI, динамические цели по прибыли, подтверждение на старших таймфреймах) могут повысить её устойчивость и доходность.

Для инвесторов со средней толерантностью к риску, предпочитающих трендовую торговлю, эта стратегия предлагает хороший баланс: четкая логика входа и всестороннее управление рисками. При соответствующей настройке параметров и выборе рынка она может стать мощным инструментом в арсенале трейдера.

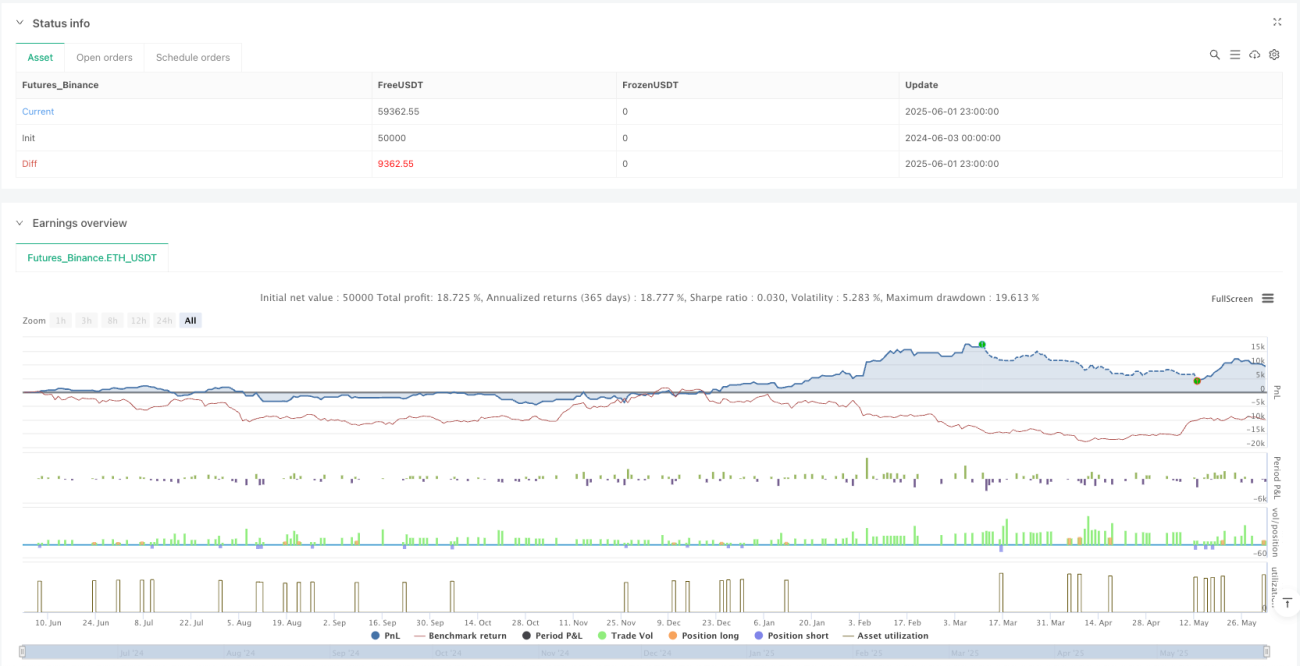

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1