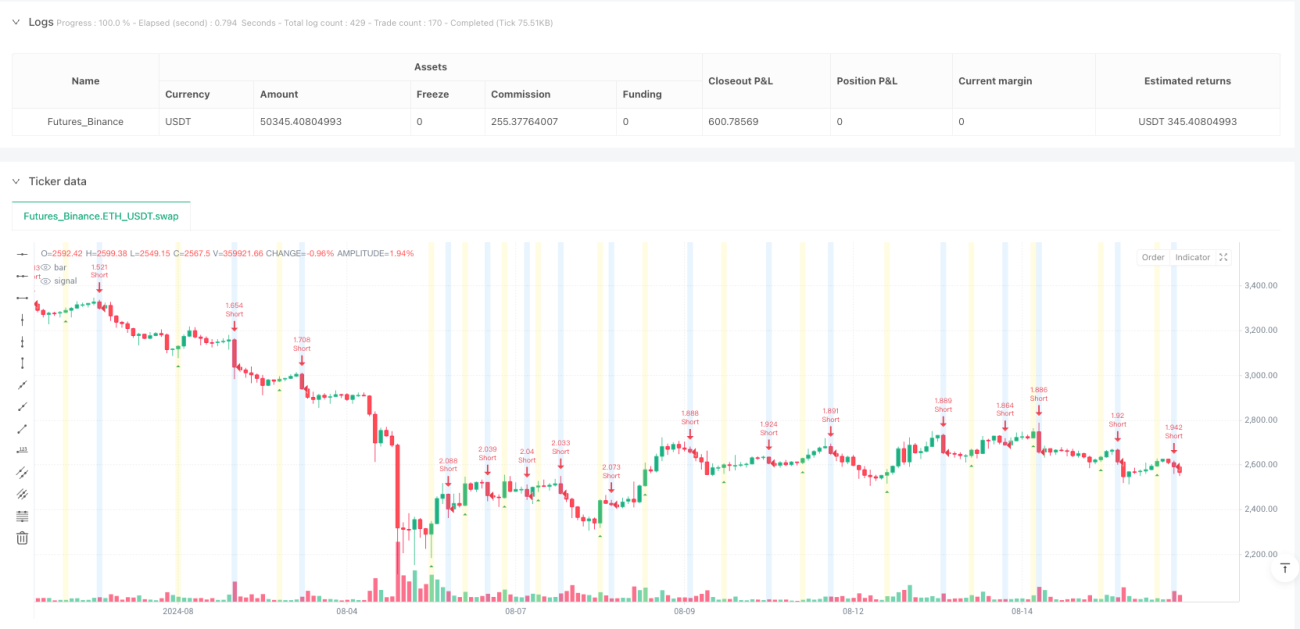

Обзор

Количественная стратегия CBC Breakout Reversal (прорыв‑разворот) — это система следования за трендом, основанная на логике ценового действия. Её вдохновила торговая идея пользователя TradingView AsiaRoo. Стратегия использует простые условия пробоя для выявления направленных изменений рыночной структуры и формализует их в полную, поддающуюся бэктестингу структуру. Основная идея — распознавать пробои цен относительно максимумов и минимумов предыдущей свечи. Опционально используется 200-периодная экспоненциальная скользящая средняя (EMA200) в качестве фильтра тренда. Стратегия оснащена механизмом управления рисками и симуляцией комиссий, предлагая трейдерам систематический подход к торговле.

Принцип стратегии

Основная логика количественной стратегии CBC Breakout Reversal строится на выявлении изменений в ценовых соотношениях:

-

Определение состояния CBC: стратегия использует булеву переменную

cbcдля отслеживания рыночного состояния.- Когда цена закрытия выше максимума предыдущей свечи, состояние

cbcстановится true (бычий сигнал). - Когда цена закрытия ниже минимума предыдущей свечи, состояние

cbcстановится false (медвежий сигнал).

- Когда цена закрытия выше максимума предыдущей свечи, состояние

-

Идентификация сигналов разворота:

- Бычий разворот (bullishFlip): срабатывает при переходе

cbcиз false в true. - Медвежий разворот (bearishFlip): срабатывает при переходе

cbcиз true в false.

- Бычий разворот (bullishFlip): срабатывает при переходе

-

Фильтр тренда: опционально можно использовать EMA200 в качестве фильтра.

- При включённом фильтре сделки на покупку открываются только при цене выше EMA200, а на продажу — только при цене ниже EMA200.

- При выключенном фильтре сделки совершаются исключительно по условиям пробоя цены.

-

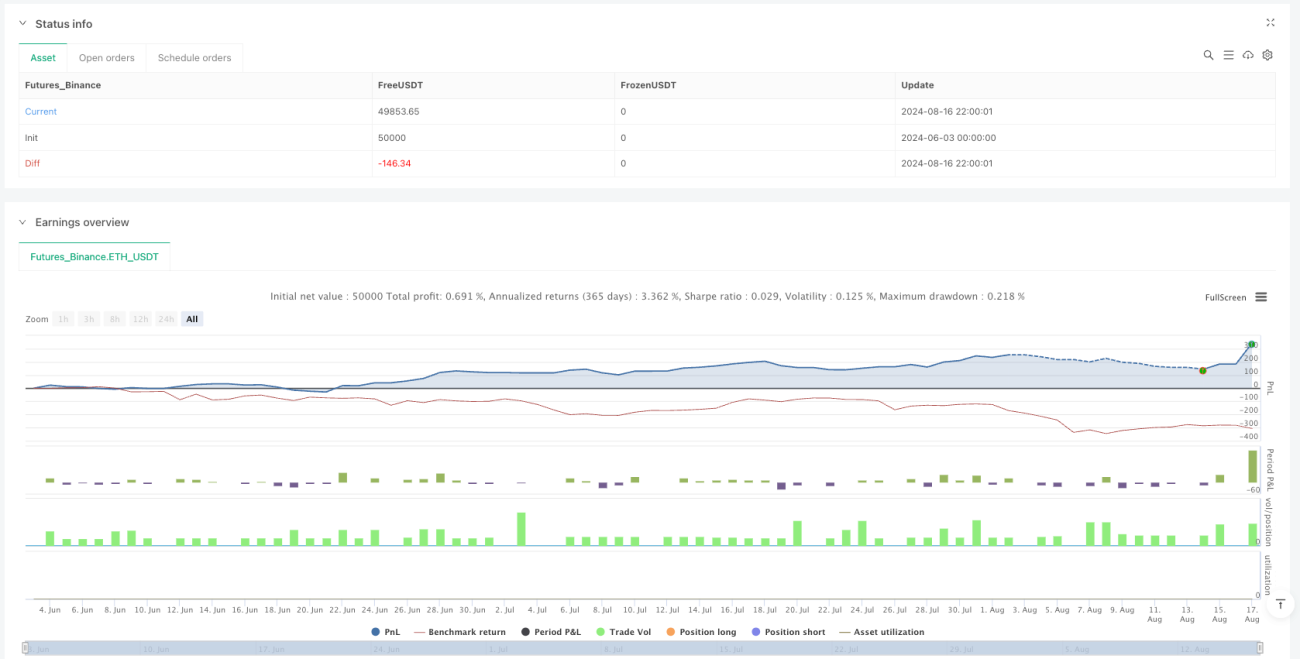

Управление рисками: для каждой сделки устанавливаются тейк-профит и стоп-лосс:

- Тейк-профит: в процентах от цены входа (по умолчанию 2%).

- Стоп-лосс: в процентах от цены входа (по умолчанию 1%).

-

Симуляция комиссии: поддерживается расчёт комиссии в процентах или фиксированной денежной сумме для повышения точности бэктестинга.

Код стратегии реализован на Pine Script 5, структура чёткая, логика строгая, что упрощает оптимизацию параметров под нужды трейдера.

Преимущества стратегии

-

Простая и понятная логика: стратегия CBC Breakout Reversal основана на простых принципах ценового действия, не полагается на сложные индикаторы, что делает процесс принятия решений прозрачным и лёгким для понимания.

-

Высокая адаптивность: стратегия может применяться на различных таймфреймах и рынках; настройка параметров позволяет адаптировать её к разным торговым условиям.

-

Надёжный контроль рисков: встроенные тейк-профит и стоп-лосс обеспечивают управляемый риск по каждой сделке, эффективно предотвращая чрезмерные убытки от одной сделки.

-

Опция фильтра тренда: фильтр EMA200 помогает трейдерам избегать торговли против тренда и повышает качество сигналов. При наличии чёткого тренда этот фильтр может значительно улучшить результаты стратегии.

-

Наглядная визуальная обратная связь: стратегия предоставляет интуитивные визуальные индикаторы — метки сигналов разворота и смену цвета фона, что помогает быстро выявить потенциальные торговые возможности.

-

Симуляция комиссии: учёт затрат на комиссию приближает результаты бэктестинга к реальной торговле, помогая оценить поведение стратегии на реальном рынке.

-

Модульная архитектура: компоненты стратегии чётко разделены, что позволяет трейдерам легко модифицировать или расширять отдельные части, не затрагивая общую структуру.

Риски стратегии

-

Риск ложных пробоев: на колебательном рынке цена может часто пробивать максимумы/минимумы предыдущей свечи, не формируя устойчивого тренда, что приводит к серии мелких убытков. Решение — добавить дополнительные фильтры, например, индикаторы волатильности или подтверждение на более старшем таймфрейме.

-

Запаздывание при смене тренда: при существенной смене рыночного тренда фильтр EMA200 может реагировать с задержкой, пропуская начальные точки входа. Трейдеру стоит рассмотреть комбинацию с краткосрочными импульсными индикаторами для более раннего обнаружения изменений тренда.

-

Ограничения фиксированного процентного тейк-профита и стоп-лосса: волатильность различных рынков и таймфреймов сильно различается, поэтому фиксированные проценты могут быть недостаточно гибкими. Рекомендуется динамически настраивать уровни тейка и стопа на основе среднего истинного диапазона (ATR) целевого рынка.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров тейк-профита и стоп-лосса; требуется оптимизация под конкретный рынок, избегая переобучения на исторических данных.

-

Обработка серийных сигналов: при появлении нескольких последовательных бычьих или медвежьих разворотов стратегия не имеет чёткого механизма обработки таких ситуаций, что может привести к проблемам управления позициями. Рекомендуется добавить механизм подтверждения сигналов или правила управления позициями.

Направления оптимизации стратегии

-

Динамические тейк-профит и стоп-лосс: заменить фиксированные проценты на динамические значения на основе ATR для лучшей адаптации к изменениям волатильности. Например, установить стоп-лосс на уровне 1,5×ATR, а тейк-профит — 2,5×ATR, что сделает управление рисками более соответствующим реальной ситуации на рынке.

-

Подтверждение с нескольких таймфреймов: внедрить механизм подтверждения тренда со старшего таймфрейма — совершать сделки только при совпадении направления тренда на старшем таймфрейме, уменьшая убытки от ложных пробоев.

-

Верификация объёмом: добавлять проверку эффективности пробоя с помощью объёмов — подтверждать сигнал только при увеличении объёмов, повышая качество сигналов.

-

Динамическое управление позицией: изменять объём сделок в зависимости от рыночной волатильности и недавних результатов стратегии — увеличивать объём на этапе высокой эффективности, сокращать на этапе низкой, оптимизируя использование капитала.

-

Фильтр корреляции: при комбинировании стратегий учитывать корреляцию между инструментами, чтобы избежать чрезмерной концентрации риска. Можно добавить модуль анализа корреляционной матрицы для поддержки принятия решений.

-

Оптимизация с помощью машинного обучения: использовать методы машинного обучения (например, генетические алгоритмы или обучение с подкреплением) для адаптивной настройки параметров стратегии, позволяя ей автоматически подстраиваться под изменение рыночных условий.

-

Механизм контроля просадки: добавить приостановку торговли при падении капитала — если стратегия терпит серию убытков и просадка превышает заданный порог, приостановить торговлю на некоторое время, предотвращая дальнейшие потери в неблагоприятной рыночной среде.

Заключение

Количественная стратегия CBC Breakout Reversal — это чётко структурированная, простая по логике система следования за трендом. Она выявляет потенциальные точки разворота тренда по пробоям цен относительно максимумов/минимумов предыдущей свечи. В сочетании с фильтром EMA200, фиксированными процентными тейк-профитом и стоп-лоссом, а также симуляцией комиссий, стратегия предлагает полноценный торговый фреймворк.

Несмотря на простоту логики, необходимо учитывать риски ложных пробоев и проблему оптимизации параметров. Внедрение таких улучшений, как динамические тейк/стоп, подтверждение с нескольких таймфреймов, верификация объёмом, позволит ещё больше повысить стабильность и адаптивность стратегии.

Для трейдера данная стратегия служит хорошей отправной точкой, которую можно настроить под свой стиль торговли и характеристики целевого рынка. Будь то самостоятельная стратегия или часть портфеля, этот подход воплощает принцип «простого и эффективного» в количественной торговле.

- 1