Торговая стратегия на основе пересечения сглаженных Z-оценок с оптимизацией моментума и ценовой статистикой

Обзор

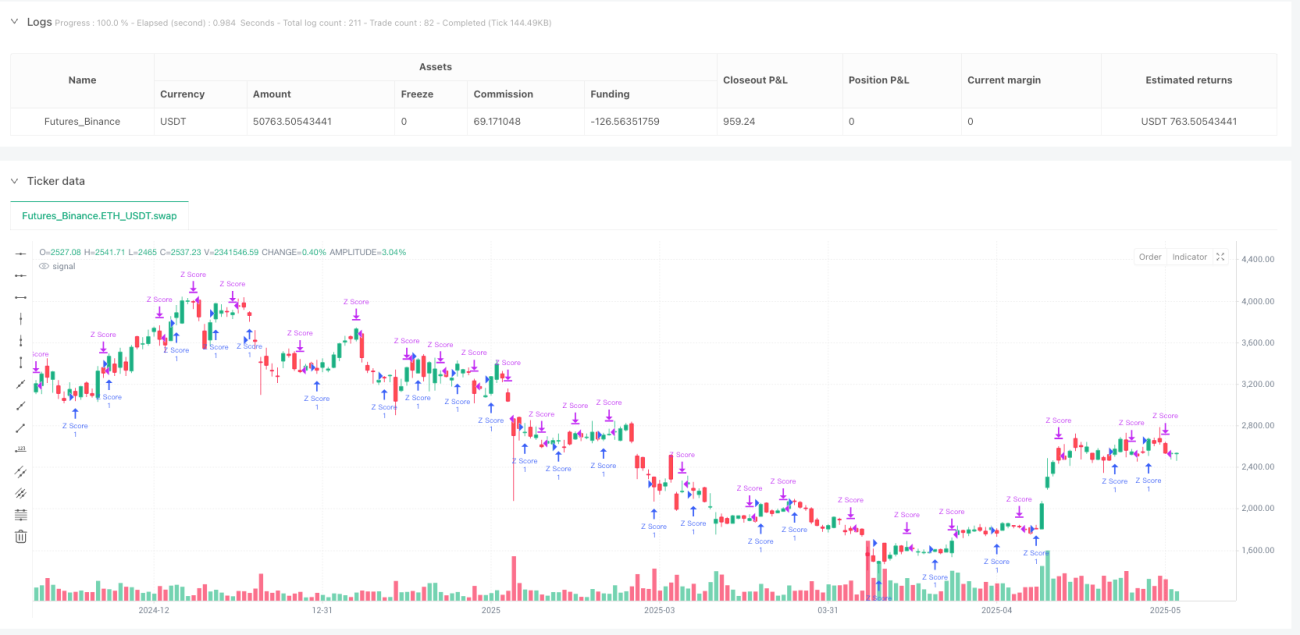

Эта стратегия основана на Z-оценке (Z-Score) — статистическом понятии, используемом для выявления статистических отклонений цены относительно её локального среднего значения. Стратегия рассчитывает Z-оценку цены закрытия, затем применяет краткосрочную и долгосрочную скользящие средние для сглаживания значений Z-оценки. Когда краткосрочная сглаженная Z-оценка пересекает долгосрочную сглаженную Z-оценку снизу вверх, генерируется сигнал на открытие длинной позиции, а когда сверху вниз — сигнал на закрытие позиции. Стратегия также включает контроль интервала между сигналами и фильтр свечей на основе импульса для снижения шумовых сделок.

Принцип стратегии

Основой стратегии является расчет и применение Z-оценки. Z-оценка — это статистический показатель, измеряющий отклонение точки данных от среднего значения выборки в единицах стандартного отклонения. В данной стратегии формула Z-оценки выглядит следующим образом:

Z = (Цена закрытия - SMA(Цена закрытия, N)) / STDEV(Цена закрытия, N)

где N — задаваемый пользователем базовый период.

Процесс выполнения стратегии:

- Расчет исходной Z-оценки цены закрытия

- Применение краткосрочного сглаживания (SMA) к исходной Z-оценке

- Применение долгосрочного сглаживания (SMA) к исходной Z-оценке

- Когда краткосрочная сглаженная Z-оценка пересекает долгосрочную снизу вверх, и выполняются дополнительные условия, открывается длинная позиция

- Когда краткосрочная сглаженная Z-оценка пересекает долгосрочную сверху вниз, и выполняются дополнительные условия, позиция закрывается

Дополнительные условия включают:

- Интервал между сигналами: между двумя однотипными сигналами (вход или выход) должно пройти минимальное количество баров

- Фильтр импульса: при появлении трех или более последовательных растущих свечей вход запрещен; при появлении трех или более последовательных падающих свечей выход запрещен

Преимущества стратегии

- Статистическая основа: Z-оценка — проверенный статистический инструмент, эффективно выявляющий степень отклонения цены от её среднего значения, подходит для ловли возврата цены к среднему.

- Сглаживание: Применение краткосрочного и долгосрочного сглаживания к исходной Z-оценке снижает шум и повышает качество сигналов.

- Контроль интервала сигналов: Установка минимального интервала между сигналами эффективно снижает излишнюю торговлю и повторяющиеся сигналы.

- Фильтр импульса: Запрет контртрендовой торговли при сильном тренде позволяет избежать ненужных потерь в условиях сильного движения.

- Простота: Стратегия использует только данные цены закрытия, не опирается на сложные комбинации индикаторов, легко понимается и реализуется.

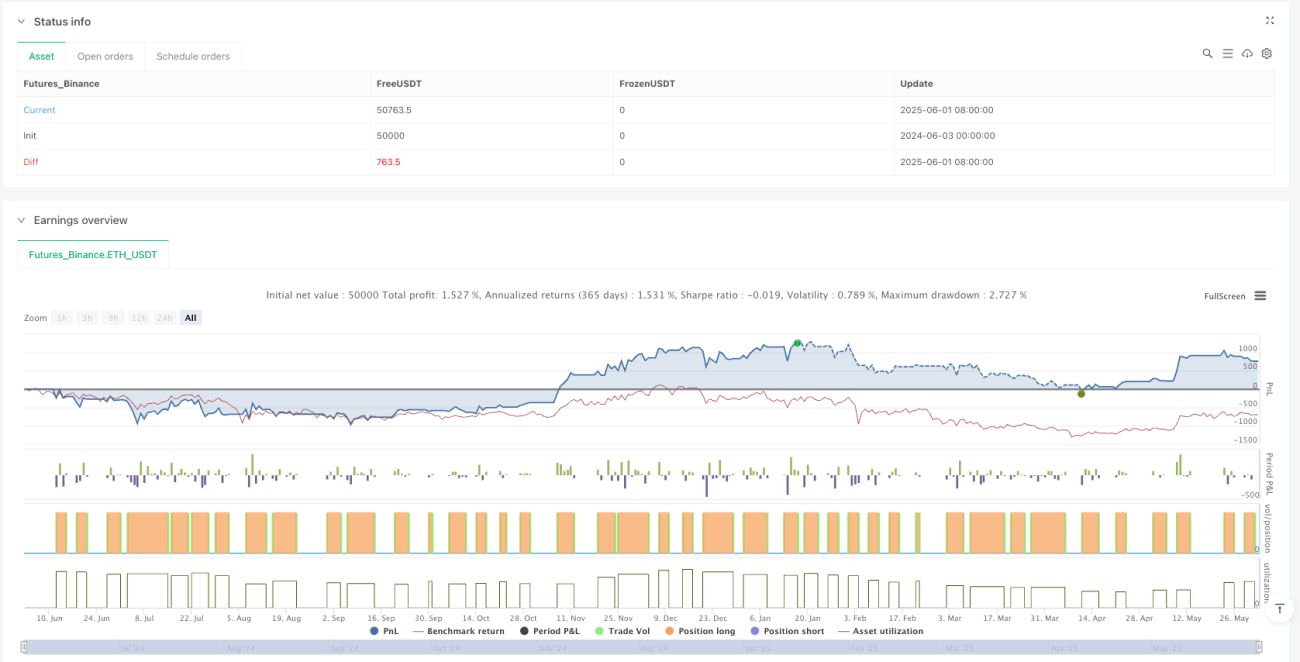

- Мониторинг нереализованной прибыли/убытка: Включает таблицу для отображения нереализованных доходов/убытков в реальном времени, что облегчает отслеживание состояния позиции.

- Гибкость параметров: Пользователь может настраивать базовый период Z-оценки и параметры сглаживания для разных рынков и таймфреймов, повышая адаптивность.

Риски стратегии

- Риск статистических допущений: Z-оценка предполагает приблизительно нормальное распределение цен, что может ухудшить результаты на рынках с ненормальным распределением.

- Чувствительность к параметрам: Выбор базового периода Z-оценки и параметров сглаживания существенно влияет на производительность; неправильный подбор может привести к переобучению или запаздыванию сигналов.

- Ограничение одним фактором: Стратегия основана только на пересечении Z-оценок, отсутствуют дополнительные подтверждающие индикаторы, что может вызывать ложные сигналы.

- Зависимость от рыночных условий: На сильно трендовых рынках стратегия, основанная на возврате к среднему, может постоянно генерировать ошибочные сигналы.

- Запаздывание сигналов: Из-за использования скользящих средних для сглаживания сигналы могут запаздывать, пропуская лучшие точки входа или выхода.

Способы решения:

- Провести бэктестинг на различных рыночных условиях для поиска оптимального набора параметров

- Добавить фильтр тренда, чтобы уменьшить или отключить торговлю на сильно трендовых рынках

- Добавить дополнительные подтверждающие индикаторы, такие как анализ объёмов или другие технические индикаторы

- Рассмотреть использование адаптивных параметров, которые автоматически корректируют параметры Z-оценки в зависимости от волатильности рынка

Направления оптимизации

- Интеграция определения тренда: Добавить компонент определения тренда для корректировки поведения стратегии на рынках с явным направлением. Это можно реализовать с помощью долгосрочной скользящей средней или индикатора ADX, чтобы избежать ложных сигналов возврата к среднему при сильном тренде.

- Адаптация под волатильность: Реализовать адаптивную настройку параметров Z-оценки, автоматически оптимизируя базовый период и параметры сглаживания в зависимости от рыночной волатильности. Это повысит устойчивость стратегии в различных рыночных условиях.

- Мультитаймфреймовый анализ: Интегрировать сигналы Z-оценки с более высоких таймфреймов в качестве подтверждения, совершая сделки только при согласовании сигналов на нескольких таймфреймах, что снижает количество ложных сигналов.

- Механизм стоп-лосса: Реализовать динамический стоп-лосс на основе диапазона колебаний Z-оценки для улучшения управления рисками. Например, установить стоп-лосс как определенное кратное отклонение от Z-оценки входа.

- Частичное взятие прибыли: Внедрить стратегию частичного закрытия позиции при достижении Z-оценкой определенных порогов для оптимизации управления капиталом.

- Подтверждение объёмом: Добавить анализ объёмов в качестве подтверждения сделки — выполнять сделку только при наличии поддержки объёмов для сигнала Z-оценки, повышая качество сигнала.

- Комбинация индикаторов: Объединить Z-оценку с другими статистическими или техническими индикаторами, такими как RSI или полосы Боллинджера, создав многофакторную модель принятия решений для повышения надежности стратегии.

Заключение

Стратегия торговли на основе сглаженного пересечения Z-оценки с оптимизацией импульса и статистического отклонения цены — это простая торговая система, основанная на статистических принципах, фокусирующаяся на выявлении отклонений цены от её локального среднего и возврата к нему. Благодаря сглаживанию, контролю интервалов сигналов и фильтру импульса стратегия эффективно снижает шумовые сделки и повышает качество сигналов. Эта стратегия особенно подходит для рэнжевых рынков и финансовых инструментов с ярко выраженным поведением возврата к среднему.

Однако у стратегии есть и ограничения, такие как зависимость от статистических допущений, чувствительность к параметрам и принятие решений на основе одного фактора. Добавление определения тренда, адаптации под волатильность, мультитаймфреймового анализа, механизма стоп-лосса, подтверждения объёмами и комбинации множества факторов может значительно повысить её устойчивость и эффективность.

В целом, это стратегический фреймворк с прочной теоретической основой, простой реализацией, легко понимаемый и расширяемый. Он подходит в качестве базового компонента торговой системы или образовательного инструмента, помогая трейдерам понять применение статистики в торговле.

- 1