Высокочастотная свинг-торговая супертрендовая стратегия (дневной график)

Обзор

Стратегия высокочастотной свинг-торговли на основе супертренда (дневной таймфрейм) — это торговая система, разработанная на основе индикатора супертренда (Supertrend), скользящих средних и RSI, предназначенная для захвата частых колебательных движений на дневных графиках. Оптимизируя параметры супертренда (период ATR 10, множитель 3.0) и используя 10-периодную простую скользящую среднюю (SMA), стратегия повышает чувствительность к дневным ценовым движениям, генерируя больше торговых сигналов. Она ослабляет условия входа, сохраняя при этом необходимые механизмы фильтрации рисков, балансируя частоту и качество сделок, и устанавливает цель по прибыли в 3%, поощряя более быстрое закрытие позиций для высвобождения капитала под новые торговые возможности.

Принципы стратегии

Основной принцип стратегии заключается в синергии нескольких технических индикаторов для эффективной генерации торговых сигналов:

-

Применение индикатора супертренда: В качестве основного инструмента для определения тренда используется индикатор супертренда с периодом ATR 10 и множителем 3.0. По сравнению с традиционными параметрами, эти настройки повышают чувствительность индикатора к ценовым изменениям.

-

Механизм генерации сигналов: Система генерирует сигналы двумя способами:

- Изменение направления супертренда: сигнал на покупку возникает при смене направления супертренда с нисходящего на восходящий, на продажу — при обратном изменении.

- Пересечение цены и скользящей средней: сигнал на покупку возникает при пересечении ценой 10-периодной SMA снизу вверх, на продажу — сверху вниз.

-

Фильтрация по RSI: Используется 14-периодный RSI для фильтрации, чтобы избежать входов в зоне перекупленности (RSI > 70) или перепроданности (RSI < 30), повышая обоснованность сделок.

-

Динамический стоп-лосс и фиксация прибыли:

- Линия супертренда используется в качестве динамического трейлинг-стопа.

- Устанавливается цель по прибыли в 3% для быстрого закрытия сделок, способствуя быстрому обороту капитала.

Такая конструкция позволяет стратегии адаптироваться к различным рыночным условиям, как следуя за трендом, так и получая прибыль от колебаний на боковом рынке.

Преимущества стратегии

На основе глубокого анализа кода можно выделить следующие значительные преимущества:

-

Высокая частота сделок: Снижение параметров супертренда и периода скользящей средней позволяет захватывать больше краткосрочных колебаний, увеличивая частоту сделок и возможности для получения прибыли.

-

Гибкий механизм входа: Одновременное использование двух сигналов (разворот супертренда и пересечение скользящей средней) значительно расширяет окно торговых возможностей, позволяя системе работать в большем количестве рыночных условий.

-

Интеллектуальное управление рисками: Несмотря на ослабление условий входа, механизм фильтрации RSI по-прежнему эффективно предотвращает входы в экстремальных рыночных условиях, сохраняя необходимый контроль над рисками.

-

Эффективное использование капитала: Цель по прибыли в 3% поощряет быстрое закрытие позиций, повышая оборачиваемость капитала и предотвращая упущение других возможностей из-за долгого удержания позиций.

-

Адаптивный стоп-лосс: Динамический трейлинг-стоп на основе линии супертренда автоматически корректирует уровень стопа в зависимости от рыночной волатильности, защищая прибыль и предоставляя цене достаточный простор для движения.

-

Визуализированная торговая среда: Стратегия четко отображает на графике линии супертренда и фоновую окраску тренда, помогая трейдеру интуитивно понимать рыночное состояние и сигналы стратегии.

Риски стратегии

Несмотря на многочисленные преимущества, при практическом применении существуют следующие потенциальные риски:

-

Чрезмерная частота сигналов: Сниженные параметры могут привести к слишком частым сигналам и эффекту «стирки» (whipsaws), когда в течение короткого времени происходит несколько противоположных сделок, увеличивая торговые издержки и приводя к серии мелких убытков.

- Решение: Если сигналы слишком частые, можно увеличить период ATR до 12 или множитель до 3.5, чтобы уменьшить количество ложных сигналов.

-

Риск резкого изменения волатильности: В моменты экстремальной волатильности высокая чувствительность настроек может привести к чрезмерной реакции стратегии и генерации ошибочных сигналов.

- Решение: Рассмотреть возможность добавления фильтра волатильности для приостановки торговли или корректировки параметров в периоды аномальных колебаний.

-

Проблема фиксированной цели по прибыли: Фиксированная цель в 3% может привести к преждевременному закрытию позиции на сильном тренде, что приведет к упущению большей прибыли.

- Решение: Рассмотреть частичное закрытие позиций или динамическую корректировку цели по прибыли в зависимости от рыночной волатильности.

-

Чувствительность к параметрам RSI: Фиксированные пороги RSI (70/30) могут быть неоптимальными для некоторых рыночных условий.

- Решение: На основе исторических данных бэктестинга скорректировать пороги RSI для конкретного торгового инструмента или рассмотреть использование адаптивного RSI.

-

Отсутствие адаптации к рыночной среде: Стратегия не учитывает макроэкономическую конъюнктуру и может показывать разные результаты на разных фазах рынка.

- Решение: Добавить механизм распознавания рыночной среды и применять различные параметры в зависимости от состояния рынка.

Направления оптимизации стратегии

На основе анализа кода стратегия может быть оптимизирована по следующим направлениям:

-

Адаптивный механизм параметров: В настоящее время стратегия использует фиксированные параметры. Можно реализовать механизм адаптации на основе рыночной волатильности, чтобы множитель супертренда и период ATR автоматически корректировались в зависимости от состояния рынка. Это позволит уменьшить количество ложных сигналов в периоды высокой волатильности и сохранить чувствительность в периоды низкой волатильности.

-

Подтверждение на нескольких таймфреймах: Ввести подтверждение тренда на старшем таймфрейме (например, недельном) и входить только при совпадении направления движения на более высоком уровне. Это значительно снизит риск торговли против основного тренда.

-

Динамическая цель по прибыли: Заменить фиксированную цель в 3% на динамическую, основанную на ATR, чтобы она автоматически адаптировалась к рыночной волатильности. На более волатильных рынках можно будет устанавливать более высокие цели, а на спокойных — более низкие.

-

Фильтр объема: Добавить подтверждение по объему торгов, требуя, чтобы сигнал сопровождался значительным увеличением объема. Это повысит качество сигналов, так как объем является важным подтверждением ценового движения.

-

Оптимизация с помощью машинного обучения: Рассмотреть использование методов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов. Например, обучить модель на исторических данных для прогнозирования, какие сигналы с большей вероятностью окажутся успешными. Это направление представляет собой передовой тренд в количественной торговле.

Заключение

Стратегия высокочастотной свинг-торговли на основе супертренда (дневной таймфрейм) представляет собой тщательно продуманную торговую систему, которая благодаря оптимизированным параметрам супертренда, пересечению скользящих средних и фильтрации RSI достигает баланса между высокой частотой сигналов и контролем рисков. Эта стратегия особенно хорошо подходит для волатильных рынков и позволяет эффективно захватывать краткосрочные ценовые колебания. Её ключевая ценность заключается в повышении частоты сделок при одновременном сохранении разумного управления рисками за счёт синергии нескольких технических индикаторов и динамического стоп-лосса.

Хотя стратегия имеет потенциальные риски, такие как чрезмерно частые сигналы и фиксированная цель по прибыли, эти проблемы могут быть решены путём настройки параметров, внедрения адаптивных механизмов и анализа на нескольких таймфреймах. При дальнейшем развитии эта стратегия может стать более комплексной и надежной торговой системой, адаптированной к более широкому спектру рыночных условий и торговых потребностей.

Для инвесторов, стремящихся к высокочастотным торговым возможностям, данная стратегия предлагает чёткую и логически обоснованную торговую структуру, которая в сочетании с личной толерантностью к риску и рыночным опытом может служить эффективным инструментом для дневной свинг-торговли.

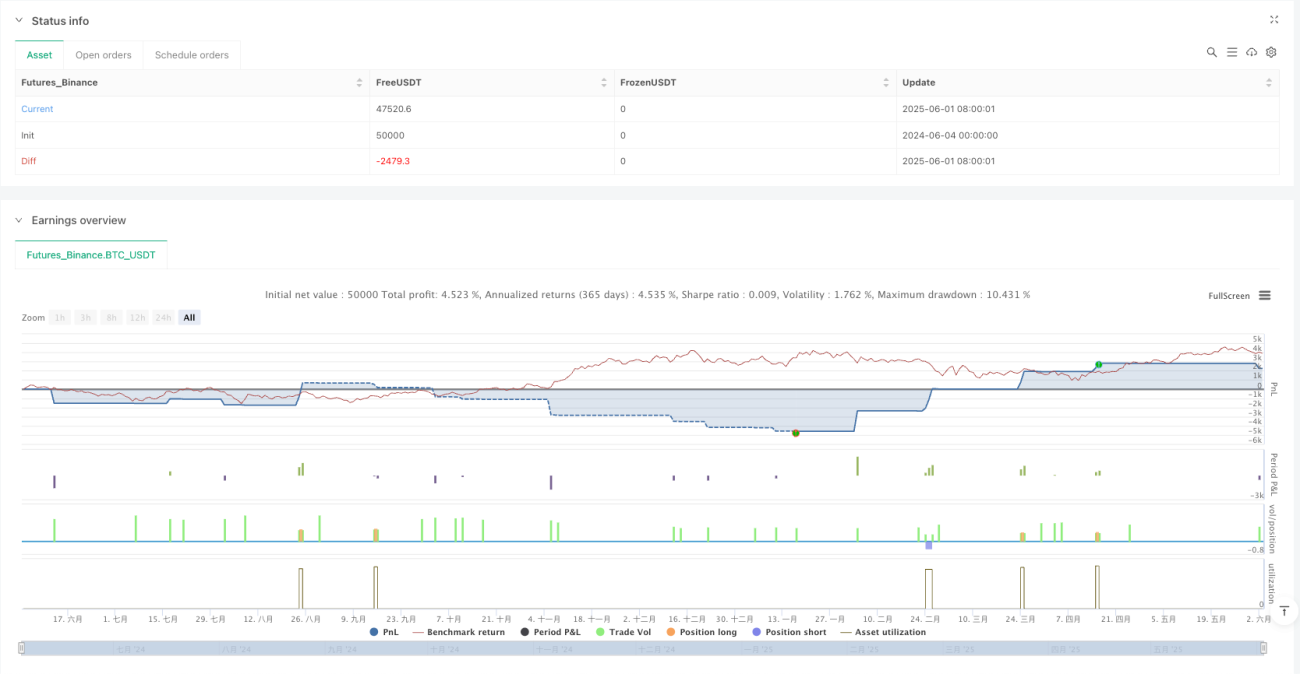

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1