Обзор

Данная стратегия количественной торговли представляет собой комплексную систему моментум-трейдинга, объединяющую несколько технических индикаторов для идентификации рыночных трендов и моментов входа. Стратегия основана на трех ключевых элементах: всплеск объема, индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD), при этом медленная скользящая средняя (Slow MA) используется в качестве фильтра общего тренда. Такой многокомпонентный подход направлен на выявление ценовых изменений с сильным моментумом и растущим объемом, что повышает качество сигналов и вероятность успешных сделок.

Принцип работы стратегии

Работа стратегии основана на многоуровневой системе подтверждения сигналов, где каждый компонент выполняет свою специфическую функцию:

- Идентификация тренда: Определение общего рыночного тренда с помощью медленной скользящей средней (SMA 200). Цена выше SMA считается восходящим трендом, ниже SMA – нисходящим. Это создает базовый фильтр рыночной среды для всех остальных сигналов.

- Подтверждение объемом: Стратегия требует, чтобы текущий объем превышал скользящую среднюю объема за последние 20 дней (параметр настраивается) в 1,2 раза. Это гарантирует, что сделки совершаются только при достаточной рыночной активности, помогая подтвердить обоснованность ценового движения.

- Оценка моментума: Используется индикатор RSI (по умолчанию 14 периодов) для измерения направления моментума. RSI выше 50 указывает на восходящий моментум, ниже 50 – на нисходящий. Это дает подтверждение направления цены.

- Точный вход в рынок: Точный момент для входа определяется с помощью сигналов пересечения индикатора MACD (быстрая линия с сигнальной). Пересечение MACD вверх над сигнальной линией генерирует сигнал на покупку, пересечение вниз – на продажу.

- Логика контроля сделок: Стратегия реализует интеллектуальную систему управления сделками, предотвращающую последовательное открытие позиций в одном направлении. Это гарантирует, что каждый сигнал является сменой направления по отношению к предыдущему. Такой механизм помогает сократить количество ложных сигналов и чрезмерную торговлю.

Для сигнала на покупку требуются следующие условия: цена выше медленной MA + RSI выше средней линии + пересечение MACD вверх + всплеск объема.

Для сигнала на продажу: цена ниже медленной MA + RSI ниже средней линии + пересечение MACD вниз + всплеск объема.

Преимущества стратегии

- Многоуровневый механизм подтверждения: Снижение количества ложных сигналов за счет требования согласованности нескольких индикаторов. Такой «консенсусный» подход повышает надежность сделок.

- Сочетание следования за трендом и моментума: Стратегия учитывает как долгосрочный тренд (через медленную MA), так и краткосрочный моментум (через RSI и MACD), обеспечивая сбалансированный взгляд на разных временных горизонтах.

- Верификация через объем: Использование объема в качестве подтверждающего фактора помогает выявлять реальные рыночные движения, а не случайные колебания в условиях низкой ликвидности.

- Предотвращение чрезмерной торговли: Благодаря логике чередования сигналов стратегия избегает последовательных сигналов в одном направлении, сокращая ненужные сделки и связанные с ними издержки.

- Комплексная адаптивность к рынку: Настраиваемые параметры позволяют стратегии адаптироваться к различным рынкам и временным периодам – от волатильных до спокойных.

- Четкая визуальная обратная связь: Стратегия предоставляет интуитивно понятные метки на графике, позволяя трейдеру легко идентифицировать сигналы и изменения тренда.

Риски стратегии

- Чувствительность к параметрам: Стратегия зависит от нескольких настраиваемых параметров, таких как длина RSI, параметры MACD и множитель объема. Неправильные настройки могут привести к неоптимальным результатам или переоптимизации. Для снижения риска необходимо тестировать робастность параметров в разных рыночных условиях.

- Проблема запаздывания: Все стратегии, использующие скользящие средние, страдают от определенной степени запаздывания. Особенно при использовании 200-периодной медленной MA это может приводить к задержке сигналов вблизи точек разворота тренда. Для уменьшения запаздывания можно рассмотреть использование более коротких периодов MA или динамическую настройку длины MA.

- Зависимость от рыночной среды: Стратегия показывает наилучшие результаты на четко выраженных трендовых рынках, но может работать хуже в условиях боковика или высокой, но безнаправленной волатильности. Рекомендуется добавить механизм идентификации рыночной среды для сокращения или приостановки торговли в неблагоприятных условиях.

- Проблема частоты сделок: В некоторых рыночных условиях стратегия может генерировать слишком много или слишком мало сигналов. Для оптимизации частоты сделок можно добавить временные фильтры или механизмы подтверждения сигналов.

- Риск ложных пробоев: Даже при подтверждении объемом на рынке все еще возможны ложные пробои. Для снижения их влияния можно рассмотреть добавление дополнительных механизмов подтверждения, таких как ценовые модели или анализ уровней поддержки/сопротивления.

Направления оптимизации стратегии

- Динамическая настройка параметров: Текущая стратегия использует фиксированные настройки параметров. Можно рассмотреть реализацию механизма динамической настройки параметров на основе волатильности рынка или силы тренда. Например, в условиях высокой волатильности можно увеличить пороговое значение RSI или снизить требование к множителю объема.

- Добавление стоп-лоссов и тейк-профитов: Текущая стратегия полагается на разворот сигнала для выхода из позиции. Добавление стоп-лоссов на основе управления рисками и тейк-профитов на основе целевой прибыли позволит лучше контролировать соотношение риска и доходности по каждой сделке.

- Оптимизация фильтрации сигналов: Можно добавить временные фильтры (например, избегать торговли в определенные рыночные сессии) или ценовые фильтры (например, с учетом свечных паттернов) для повышения качества сигналов.

- Интеграция идентификации рыночного режима: Добавить механизм для определения, находится ли рынок в тренде или в боковике, и соответствующим образом корректировать поведение стратегии. В боковике можно использовать более консервативный подход или вообще избегать торговли.

- Усиление с помощью машинного обучения: Рассмотреть возможность использования алгоритмов машинного обучения для оптимизации выбора параметров или процесса генерации сигналов. Можно обучить модель определять оптимальные комбинации параметров или напрямую прогнозировать вероятность следующего движения цены.

- Управление рисковым экспозицией: Реализовать динамическую корректировку размера позиции на основе волатильности рынка или недавней производительности стратегии, увеличивая экспозицию в благоприятных условиях и снижая ее в периоды высокой неопределенности.

Заключение

Данная стратегия множественного моментум-кроссовера с трендом представляет собой комплексный метод технического анализа, который путем интеграции объема, моментума RSI и сигналов MACD ищет качественные торговые возможности в контексте трендовой среды. Ее основное преимущество заключается в многоуровневом механизме подтверждения и системе фильтрации тренда, что помогает снизить количество ложных сигналов и повысить вероятность успешных сделок.

Хотя стратегия имеет присущие риски, такие как чувствительность к параметрам и зависимость от рыночной среды, с помощью предложенных направлений оптимизации (динамическая настройка параметров, механизмы стоп-лосс/тейк-профит и идентификация рыночного состояния) можно значительно повысить ее адаптивность и робастность. В частности, интеграция методов машинного обучения и управления рисковым экспозицией может вывести стратегию на более продвинутый уровень.

В целом данная стратегия предоставляет структурированную основу для среднесрочных и долгосрочных трендовых трейдеров, сочетая при этом несколько ключевых элементов технического анализа. При правильной настройке параметров и предложенной оптимизации она может адаптироваться к различным рыночным условиям и стать эффективным компонентом количественной торговой системы.

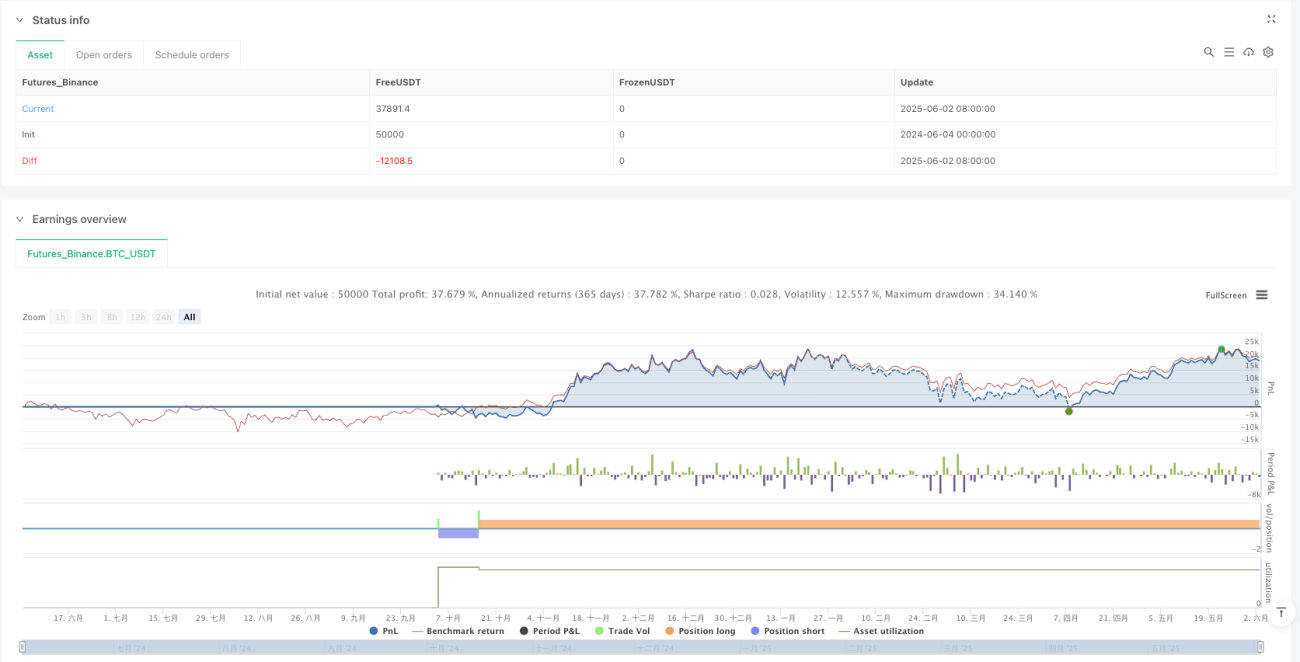

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1