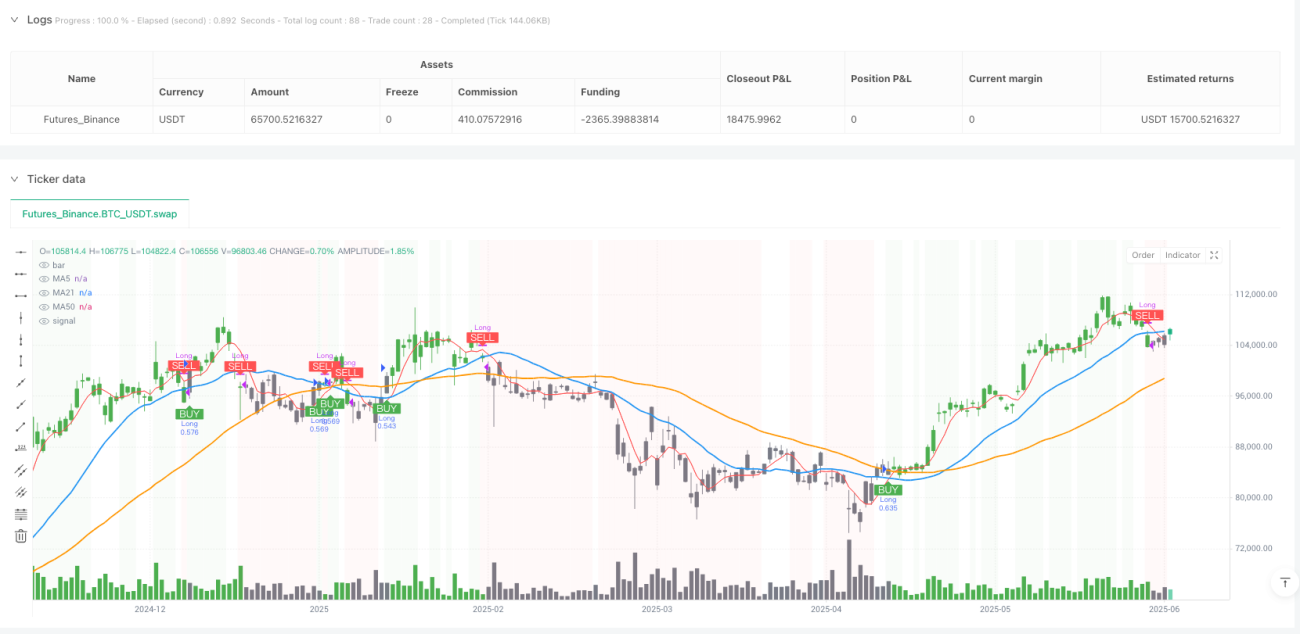

Обзор

Тройная средняя линия трендового отслеживания Количественная стратегия является торговой системой, основанной на многоциклических скользящих средних, для определения направления тенденции и осуществления торговли путем мониторинга относительного положения цены к 5, 21 и 50-дневным простым скользящим средним ((SMA)). Эта стратегия следует идее "следить за тенденцией", создавая многоочередные позиции в сильных восходящих тенденциях, а при ослаблении тенденции - в равновесных позициях, чтобы захватить долгосрочные ценовые движения.

Стратегический принцип

Ключевым принципом стратегии является использование комбинации движущихся средних за разные периоды, чтобы отфильтровать рыночный шум и подтвердить интенсивность тренда. В частности:

-

Подтверждение многократных временных рамок: путём сочетания краткосрочных ((5-дневных), среднесрочных ((21-дневных) и долгосрочных ((50-дневных) скользящих сред, стратегия может подтвердить устойчивость тренда с нескольких временных измерений.

-

Входная логикаВступительные условия требуют, чтобы цена была выше всех трех скользящих средних ((5, 21 и 50-дневная SMA), что является надежным индикатором сильной восходящей тенденции, показывающей, что движение в краткосрочной, среднесрочной и долгосрочной перспективе повышается. Такие строгие условия входа эффективно уменьшают ложные сигналы.

-

Логика выходаВ качестве индикатора среднесрочной тенденции 21-дневная средняя линия, снижение цены на эту линию обычно означает, что восходящая тенденция может ослабнуть или перевернуться.

-

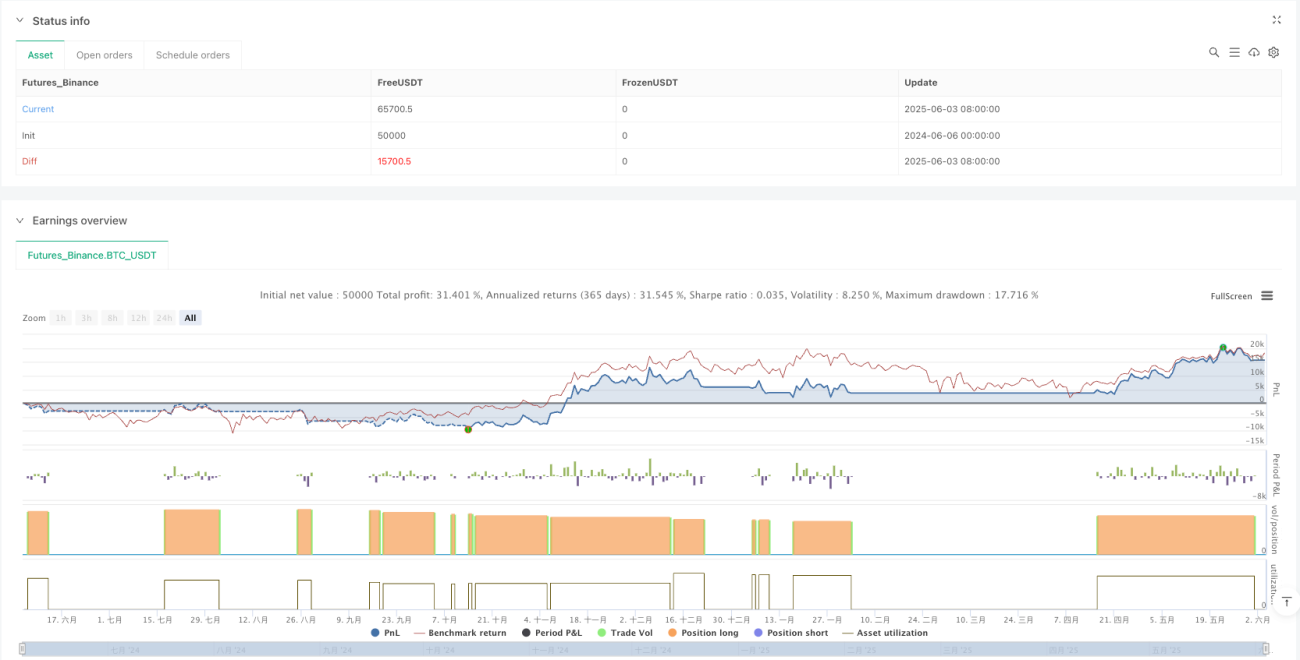

Управление позициямиСтратегия: 100% пропорциональное распределение капитала, полный вход в акции при выполнении условий, что свидетельствует о высокой уверенности в сигнале.

-

Расчет стоимости сделкиСтрогое правило: установка комиссионного коэффициента в размере 0,1% и 3-х пунктов скольжения, что приближает его к реальному состоянию торгов, повышает надежность результатов обратной измерения.

-

Фильтрация по датам: сделки выполняются только в установленном временном диапазоне ((2018-01-01 до 2025-06-03), что позволяет проводить тестирование и оптимизацию стратегии в течение определенного рыночного цикла.

Стратегические преимущества

-

Простые и эффективныеПолитические правила просты и понятны, их легко понять и выполнить, что снижает риск перенастройки и обеспечивает хорошую способность улавливать тенденции.

-

Механизм многократного подтвержденияСтремясь к тому, чтобы цены одновременно преодолевали три разных цикла средней линии, значительно снижается количество ошибочных сигналов и повышается качество торгов.

-

**Как это было?**Стратегия полностью соответствует принципу "тренд - твой друг", и держится только на подтвержденных сильных восходящих тенденциях, избегая риска, связанного с контрастной торговлей.

-

Ясный контроль рискаВ качестве точки остановки, 21-дневная средняя линия обеспечивает четкую структуру управления рисками, чтобы предотвратить небольшое отклонение в крупные убытки.

-

Визуальные отзывыСтратегия обеспечивает богатую визуальную обратную связь с помощью цветов фона, цветов столбцов и торговых маркеров, что позволяет осуществлять мониторинг и анализ в режиме реального времени.

-

Финансовая эффективностьПолномасштабная операционная модель позволяет максимизировать использование капитала после подтверждения тренда, что помогает получить максимальную прибыль в сильных ситуациях.

-

ПриспособностьХотя параметры по умолчанию устанавливаются на 5, 21 и 50 дней, они могут быть скорректированы в соответствии с различными рыночными характеристиками и предпочтениями трейдеров, что повышает адаптивность стратегии.

Стратегический риск

-

Риск изменения трендаВ случае резкого поворота сильной тенденции, цена может быстро упасть ниже 21-дневного среднего уровня, что приведет к большим потерям. Для смягчения этого риска можно рассмотреть возможность добавления более чувствительных механизмов остановки, таких как остановка процента волатильности или остановка ATR.

-

Риски полной позицииСтратегия распределения капитала на 100% увеличивает риски на каждой сделке, хотя и позволяет максимизировать прибыль. Рекомендуется изменять размер позиции в соответствии с индивидуальной способностью к риску или внедрять стратегию создания позиций в пакетах.

-

Отсталость: Как отсталый показатель, скользящие средние могут не реагировать достаточно быстро на резкие изменения рынка, что приводит к задержке входных или выходных сигналов. Можно повысить скорость реагирования, введя динамические циклы или индексные скользящие средние (EMA).

-

Риски частых сделокВ горизонтальном рынке цены могут часто пересекать 21-дневную среднюю линию, что приводит к многократным недействительным сделкам и эрозии комиссионных. Такие случаи можно уменьшить, добавив фильтрующие условия, такие как подтверждение объема сделки или фильтрация волатильности.

-

Параметр Чувствительность: Показатели стратегии чувствительны к выбранному среднелинейному циклу. Неправильный выбор параметров может привести к перенастройке или снижению качества сигнала. Оптимизация параметров и тестирование прочности в нескольких циклах и нескольких рынках рекомендуется для определения оптимальной настройки.

-

Плохое состояние рынка интервалов: В рыночных, где нет явного тренда, эта стратегия может привести к большому количеству ложных сигналов, что приведет к убыткам. Можно рассмотреть вопрос о добавлении фильтров интенсивности тренда, таких как индикатор ADX, и приостановить торговлю в не трендовых рынках.

Направление оптимизации стратегии

-

Увеличение подтвержденоВключение анализа объемов сделок в условиях входа и выхода, чтобы убедиться, что ценовой прорыв или падение поддерживается достаточным участием в рынке. Например, можно потребовать, чтобы объем сделок на момент прорыва был выше, чем средний объем сделок за предыдущие N дней.

-

Настройка самостоятельных параметров: Динамическое корректирование среднелинейного цикла на основе рыночной волатильности, снижение шума при использовании более длинных циклов в условиях высокой волатильности, повышение чувствительности при использовании более коротких циклов в условиях низкой волатильности. Эта корректировка может быть достигнута с помощью показателя ATR.

-

Добавление фильтра силы трендаВнедрение ADX или аналогичных показателей, оценивающих силу тренда, совершение торговли только при четкой тенденции, избежание частых сделок на горизонтальных рынках.

-

Строительство складов и складовПереход на 100% распределение капитала в режиме операций по партиям, постепенное создание или сокращение позиций при выполнении различных условий, снижает риск и оптимизирует среднюю стоимость.

-

Дополнительный тормозной механизм: установка остановочных точек на основе ATR-множества или важных точек сопротивления, блокировка части прибыли, улучшение коэффициента возврата риска.

-

Анализ многовременных рамок: в сочетании с более высокими временными рамками анализа тенденций, торгуйте только в совпадении между солнечными и круглосуточными тенденциями, чтобы повысить точность поимки больших тенденций.

-

Оптимизация защиты от отводаВ случае сильного восходящего тренда, дополнительные защитные механизмы для отступления, такие как предварительное частичное выравнивание позиций, защищающие уже полученную прибыль, когда цена отступает от определенного процента от пика.

-

Дополнительные показатели эмоцийВ сочетании с RSI и другими волатильными индикаторами, можно выявить перепродажу, избежать вхождения в рынок во время экстремальных эмоций и снизить риск реверса.

Подвести итог

Трехмерная стратегия количественного отслеживания трендов является четко структурированной, логически строгой системой отслеживания трендов, эффективно идентифицирующей и участвующей в сильных восходящих тенденциях посредством синхронного подтверждения многопериодических движущихся средних. Наибольшим преимуществом этой стратегии является баланс ее простоты и надежности, избегая риска переоценки из-за чрезмерной сложности и повышая качество сигнала с помощью многократного механизма подтверждения.

Однако, как система слежения за тенденциями, эта стратегия может столкнуться с проблемами на горизонтальных рынках, а режим работы на полных позициях увеличивает риск для одной сделки. С помощью рекомендуемого направления оптимизации, в частности, увеличения количества подтверждения, фильтрации силы тенденции и корректировки динамических параметров, устойчивость и адаптивность стратегии могут быть дополнительно повышены.

В целом, трёхмерная стратегия количественного отслеживания трендов с помощью средне- и долгосрочных стратегий предоставляет структурированную структуру, которая помогает инвесторам создавать позиции при подтверждении тенденции и своевременно выходить из нее при ослаблении тенденции, реализуя торговую концепцию "постоянного движения". С помощью разумных параметров и постоянной оптимизации эта стратегия может быть стабильной в различных рыночных условиях.

/*backtest

start: 2024-06-06 00:00:00

end: 2025-06-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Claude - 21 Trend Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1