Торговая стратегия динамического пробоя с фильтрацией WMA и каналом Дончиана

Обзор стратегии

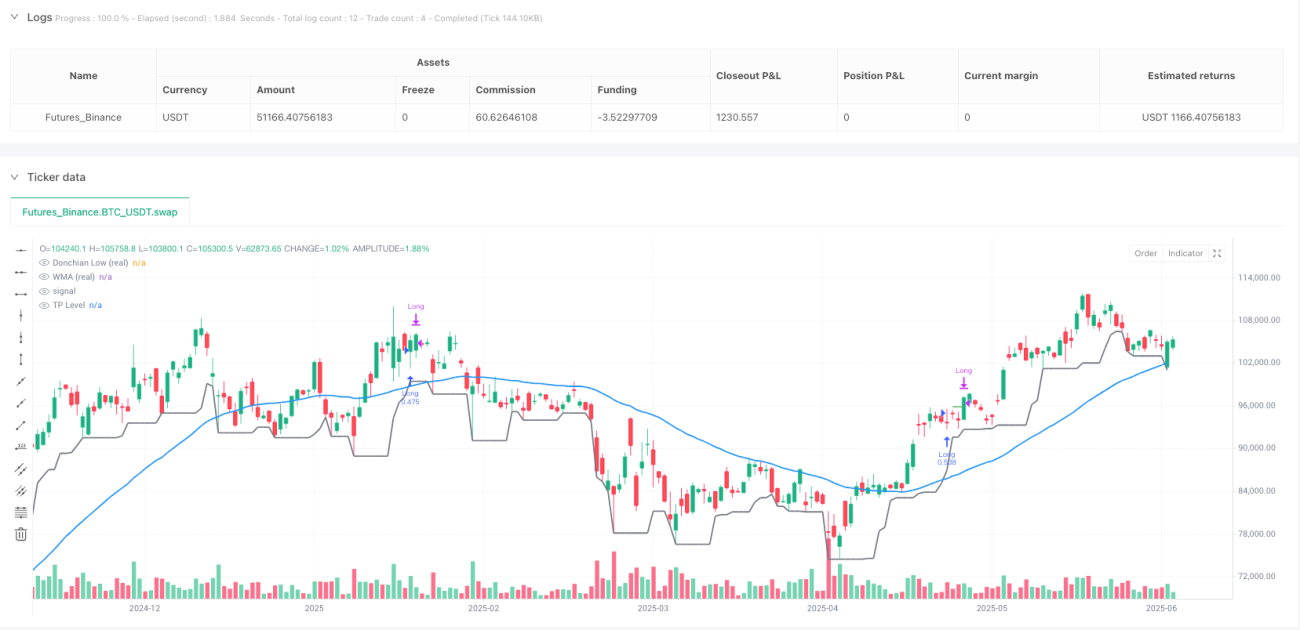

Торговая стратегия на основе динамического прорыва с фильтрацией WMA и каналом Дончиана представляет собой количественную торговую систему, нацеленную на захват трендовых прорывов. Стратегия объединяет нижнюю границу канала Дончиана со взвешенной скользящей средней (WMA) в качестве фильтра: вход в длинную позицию происходит при пересечении нижней границы канала Дончиана вверх через WMA, а закрытие позиции – когда цена откатывается и снова пересекает WMA вниз (или при достижении заранее установленного уровня тейк-профита). Стратегия разработана для календарного 2025 года и, независимо от стиля графика (включая средние свечи), выполняет сделки на основе реальных данных OHLC, что обеспечивает точность результатов бэктестинга. Начальный капитал составляет 1000 австралийских долларов, каждая сделка использует 100% доступных средств, пирамидинг запрещен.

Принцип стратегии

Основной принцип стратегии основан на взаимодействии между каналом Дончиана и взвешенной скользящей средней:

-

Нижняя граница канала Дончиана: Рассчитывается как минимальная цена за указанный период ретроспективы, образуя динамическую линию поддержки. Формула:

ta.lowest(real_low, donchian_len). -

Взвешенная скользящая средняя (WMA): Применяется к реальной цене закрытия, придавая больший вес недавним ценам и отражая текущий ценовой импульс. Расчет выполняется с помощью

ta.wma(real_close, wma_len). -

Сигнал на вход: Срабатывает при пересечении нижней границы канала Дончиана вверх через WMA (

ta.crossover(donLow, wma)) в пределах временного диапазона 2025 года. Такое пересечение указывает на прорыв цены из сжатого диапазона колебаний, подтвержденный восходящим трендом WMA. -

Сигнал на выход: Включает три случая:

- Выход по пересечению: когда нижняя граница Дончиана пересекает WMA вниз (

ta.crossunder(donLow, wma)) и WMA перестает расти – это указывает на остановку импульса. - Выход по тейк-профиту: когда цена достигает уровня, равного цене входа, умноженной на (1 + процент тейк-профита).

- Выход по календарю: когда время выходит за пределы 2025 года.

- Выход по пересечению: когда нижняя граница Дончиана пересекает WMA вниз (

-

Исполнение по реальной цене: Все расчеты индикаторов основаны на базовых данных OHLC графика, получаемых через функцию

request.security(), что гарантирует исполнение сделок по реальным ценам даже на графиках со средними свечами или других стилях.

Благодаря такой конструкции стратегия стремится захватить прорывной рост после сжатия ценовых колебаний, используя WMA в качестве фильтра подтверждения тренда для уменьшения ложных сигналов.

Преимущества стратегии

После детального анализа кода можно выделить следующие значительные преимущества данной стратегии:

-

Сочетание следования за трендом и прорывов: Комбинация нижней границы канала Дончиана и WMA позволяет одновременно фиксировать ценовые прорывы и обеспечивать согласованность с долгосрочным направлением тренда, повышая качество сигналов.

-

Гибкий механизм тейк-профита: Настраиваемый параметр тейк-профита позволяет трейдеру устанавливать целевые уровни прибыли в зависимости от рыночных условий и личной толерантности к риску, повышая адаптивность стратегии.

-

Использование реальных данных OHLC: Независимо от стиля графика, стратегия выполняется на основе реальных цен, что исключает влияние стиля графика на результаты бэктестинга и повышает надежность стратегии.

-

Механизм подтверждения тренда: Условия выхода учитывают не только пересечение цен, но и проверяют, остановился ли рост WMA, что позволяет избежать преждевременного выхода из сильного тренда при краткосрочных откатах.

-

Встроенное управление капиталом: Стратегия включает настройки начального капитала и размера позиции, что позволяет полноценно оценивать ее эффективность, включая кривую роста капитала.

-

Настраиваемость параметров: Ключевые параметры (длина канала Дончиана, длина WMA, процент тейк-профита) могут быть изменены, что позволяет адаптировать стратегию к различным торговым инструментам и таймфреймам.

-

Временной фильтр: Четкое ограничение по времени (2025 год) помогает оптимизировать стратегию для конкретных рыночных условий и избегать торговли в неподходящих рыночных средах.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие риски, на которые трейдеру следует обратить внимание:

-

Ограничение по направлению: Стратегия выполняет только длинные сделки, что может привести к упущенным возможностям или длительным периодам бездействия на постоянно падающем рынке. Можно рассмотреть добавление логики для коротких позиций для работы на двустороннем рынке.

-

Чувствительность к параметрам: Выбор длины канала Дончиана и длины WMA существенно влияет на производительность стратегии. Неправильные настройки могут привести к большому количеству ложных сигналов или пропуску важных торговых возможностей. Рекомендуется оптимизировать параметры путем бэктестинга на различных рыночных условиях.

-

Рыночная специфичность: В комментариях кода указано, что параметры по умолчанию оптимизированы для 30-минутного графика Temple & Webster на ASX и могут не подходить для всех рынков и таймфреймов. Требуется повторная оптимизация параметров для конкретного торгового инструмента.

-

Риск временного ограничения: Стратегия ограничена календарным 2025 годом; если рынок в этот период покажет плохие результаты, общая доходность может пострадать. Рассмотрите возможность расширения временного диапазона или добавления адаптивного временного фильтра.

-

Риск настройки тейк-профита: Фиксированный процент тейк-профита может привести к преждевременному выходу из сильного тренда на высоковолатильных рынках или быть слишком далеким для достижения на низковолатильных рынках. Рекомендуется динамически корректировать уровень тейк-профита в зависимости от рыночной волатильности.

-

Отсутствие контроля просадок: В стратегии нет четкого стоп-лосса, поэтому до появления сигнала пересечения возможны значительные просадки. Рекомендуется добавить ограничение максимальной просадки или стоп-лосс на основе ATR.

Направления оптимизации стратегии

На основе детального анализа кода можно выделить следующие возможные направления оптимизации:

-

Двусторонняя логика торговли: Добавить возможность открытия коротких позиций, особенно когда верхняя граница канала Дончиана пересекает WMA вниз при нисходящем тренде WMA. Это позволит стратегии получать прибыль и на падающих рынках.

-

Динамическая настройка параметров: Реализовать механизм автоматической корректировки длины канала Дончиана и длины WMA на основе рыночной волатильности. Например, в условиях высокой волатильности использовать более короткую длину канала Дончиана, а в условиях низкой – более длинную.

-

Добавление стоп-лосса: Ввести стоп-лосс на основе ATR (среднего истинного диапазона) или установить максимально допустимый процент просадки для ограничения убытков по одной сделке.

-

Подтверждение на нескольких таймфреймах: Добавить подтверждение тренда на старшем таймфрейме, выполняя сделки только при согласованности с более крупным трендом, чтобы снизить риск контртрендовой торговли.

-

Фильтр по объему: Добавить подтверждение объемом, требуя увеличения объема при сигнале прорыва для повышения надежности сигнала.

-

Оптимизация соотношения прибыли к риску: Реализовать изменяемое соотношение тейк-профита и стоп-лосса, динамически корректируемое в зависимости от рыночных условий: при сильном тренде устанавливать более дальний тейк-профит.

-

Стратегия частичного закрытия: Реализовать логику частичного закрытия позиции, позволяя фиксировать прибыль частями при достижении различных целевых уровней, что обеспечивает баланс между фиксацией прибыли и участием в тренде.

-

Интеграция машинного обучения: Использовать алгоритмы машинного обучения для оптимизации выбора параметров или прогнозирования рыночных условий, в которых стратегия с большей вероятностью окажется успешной, тем самым создавая адаптивные торговые правила.

Оптимизация этих аспектов не только повысит устойчивость и адаптивность стратегии, но и расширит область ее применения, позволяя сохранять конкурентоспособность в различных рыночных условиях.

Заключение

Торговая стратегия на основе динамического прорыва с фильтрацией WMA и каналом Дончиана представляет собой тщательно разработанный количественный торговый подход, который, сочетая принципы следования за трендом и прорывной торговли, позволяет захватывать потенциально сильные восходящие движения после сжатия волатильности. Ключевые преимущества стратегии включают использование реальных цен, механизм подтверждения тренда и гибкие настройки параметров, что позволяет адаптироваться к различным торговым условиям.

Однако стратегия также сталкивается с такими вызовами, как однонаправленная торговля, чувствительность к параметрам и отсутствие комплексного управления рисками. Путем добавления двусторонней торговли, динамической настройки параметров, улучшения механизмов стоп-лосса и подтверждения на нескольких таймфреймах стратегия может превратиться в более полноценную и устойчивую торговую систему.

Для количественных трейдеров такой подход, сочетающий технические индикаторы с четкими правилами исполнения, предлагает структурированную основу, которая подходит как для прямого применения, так и в качестве базы для разработки более сложных торговых систем. Самое главное – трейдерам следует провести тщательное бэктестирование и оптимизацию параметров с учетом конкретных рыночных условий и личной толерантности к риску для достижения наилучших результатов.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1