Обзор

Стратегия многобойнговой ценовой обратной идентификации - это торговая стратегия, основанная на ценовой структуре, основанная на "моделе рога" (угловой форме), чтобы захватить краткосрочные обратные возможности на рынке. Эта стратегия сочетает в себе три измерения формовой идентификации, фильтрации тенденций и подтверждения волатильности, чтобы вызвать торговый сигнал, идентифицируя определенную комбинацию моделей на трех K-линиях, а также на четвертой K-линии (подтверждение K-линии), когда соответствуют определенным условиям.

Стратегический принцип

Основные принципы этой стратегии основаны на "моделе рога" в ценовой структуре, то есть на конкретных ценовых моделях, которые образуют три K-линии:

-

Многоголовый рог:

- Требуется три K-линии ((bar[3]、bar[2]、bar[1]) в середине, средняя K-линия ((bar[2]) выше, чем нижние точки по обе стороны линии K.

- Первая и третья K-линии должны быть Y-линиями (закрытие выше, чем открытие)

- W-образная структура "низкая точка - высокая низкая точка - низкая точка"

-

Модуль "Горный головной убор":

- Требуется, чтобы высота средней из трех K-линий была ниже высоты обеих K-линий

- Первая и третья K-линии должны быть отрицательными (закрытие ниже открытия)

- M-образная структура "высота - низкая высота - высота"

-

Условия подтверждения:

- Многоголовый сигнал: четвертая K-линия ((подтверждение K-линии) Закрытие цены должно прорваться через верхние точки первых трех K-линий, и это будет линия

- Поверхностный сигнал: четвертая линия K должна преодолеть нижние точки первых трех линий K и быть отрицательной

-

Условия фильтрации:

- Тренд-фильтр: многоголовый сигнал требует подтверждения закрытия K-линии выше EMA20 и пустой сигнал требует подтверждения закрытия K-линии ниже EMA20

- Фильтрация частоты колебаний: диапазон колебаний подтвержденной K-линии или предыдущей K-линии должен быть больше ATR, чтобы избежать низких колебаний

Стратегия использует точный подход к установлению входных цен и управлению рисками: многоголовый вход с добавлением минимальной единицы колебания (((tick) на основе подтверждения цены закрытия K-линии, белый головной вход с уменьшением минимальной единицы колебания на основе подтверждения цены закрытия K-линии. Структурный полюс стоп-страда, установленный в модели Хорна (((многоголовый - минимальная точка минус одна тик, белый головной - максимальная точка плюс одна тик), с целью остановки 1R (((отношение риска и прибыли: 1: 1).

Стратегические преимущества

-

Структурированная логика сделокСтратегия, основанная на четкой структуре цен и идентификации форм, уменьшает субъективные суждения и повышает согласованность и повторяемость сделок.

-

Множественная фильтрацияС помощью фильтрации трендов EMA и фильтрации волатильности ATR значительно улучшается качество сигнала и предотвращается ошибочная торговля в неблагоприятных рыночных условиях.

-

Точное вхождение и управление рискамиСтратегия устанавливает четкие точки входа, остановки и остановки, что делает управление рисками простым и эффективным, а риск каждой сделки заранее известен.

-

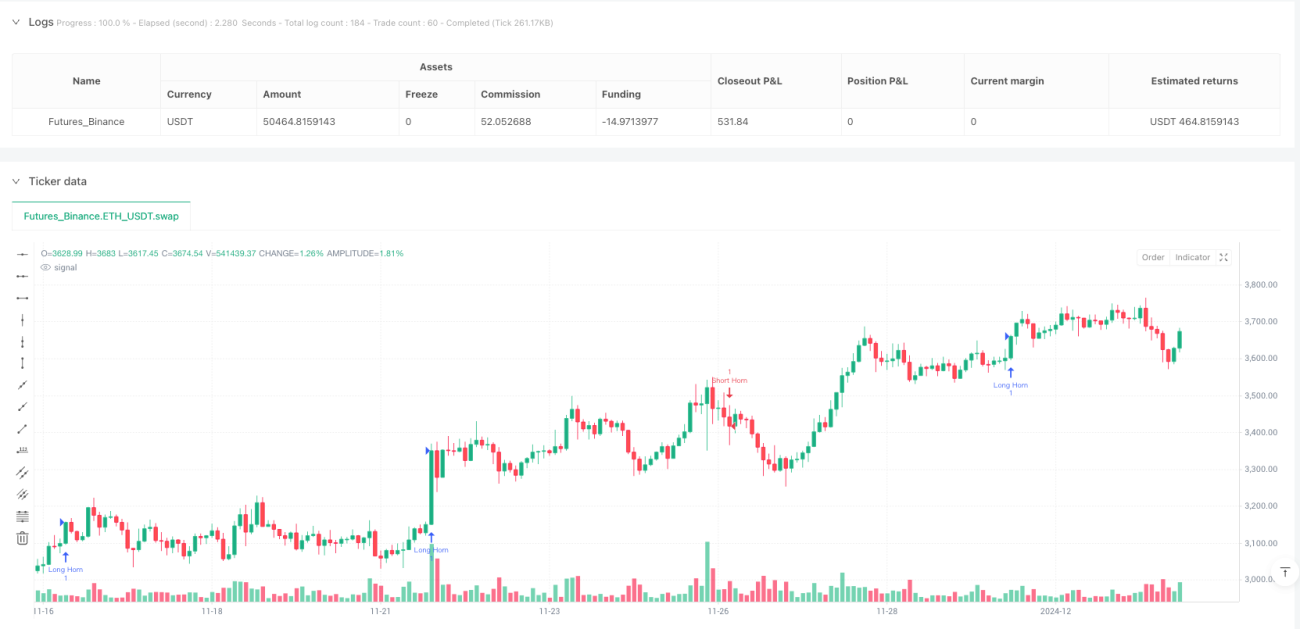

ВизуализацияСтратегия: на графике изображены структурные линии модели Хорна, линии входных цен и линии целевых цен, которые помогают трейдерам интуитивно понимать логику торговли и движение цен.

-

Высокая степень адаптации: Стратегия подходит для различных временных рамок (от 5 минут до 1 часа) и высоко флуктуативных сортов с широким спектром сценариев применения.

-

Настройка параметровКлючевые параметры, такие как длина EMA, длина ATR и порог волатильности, могут быть скорректированы в зависимости от различных рыночных условий и личных предпочтений, что повышает гибкость стратегии.

Стратегический риск

-

Риск ложного проникновенияВ условиях высокой волатильности цены могут создавать ложные прорывы, быстро переворачиваясь после запуска сигнала, что приводит к задействованию стоп-лосса. Решением является добавление дополнительных подтверждающих индикаторов или корректировка времени входа, например, ожидание обратного вызова для повторного входа.

-

Неопределенность в поворотных точках: Вблизи точек перехода тренда фильтрация EMA может привести к пропуску начального обратного сигнала. Для смягчения этой проблемы можно рассмотреть возможность добавления других инструментов распознавания трендов или настройки более чувствительных параметров EMA.

-

Риски низкой ликвидности: В условиях низкой ликвидности, скольжение может привести к тому, что фактическая цена входа отклонится от идеальной цены, влияя на коэффициент возврата риска. Рекомендуется использовать эту стратегию при торговле высоколиквидными сортами или во время основной торговли.

-

Параметр Чувствительность: Выбор параметров EMA и ATR оказывает существенное влияние на эффективность стратегии. Различные рыночные условия могут потребовать разных параметров. Рекомендуется оптимизировать параметры путем обратной проверки в разных рыночных условиях.

-

Продолжающийся риск убытковВ любой торговой стратегии существует вероятность последовательных потерь, требуется разумная программа управления капиталом, чтобы контролировать риски по отдельным сделкам и избежать резкого сдвига кривой капитала.

Направление оптимизации стратегии

-

Подтверждение многократных временных рамок: введение механизма подтверждения тренда более высоких временных рамок, выполнение сделок только в том случае, если тенденция более высоких временных рамок совпадает с направлением, повышение качества сигнала. Это может быть достигнуто путем добавления более длительных периодов EMA или других трендовых показателей.

-

Динамический тормозной механизмВ текущей стратегии используются фиксированные 1R-стоп-цели, можно рассмотреть возможность внедрения динамических стоп-механизмов, таких как стоп-слежка или динамические стоп-стопы на основе ATR, для получения большей прибыли в сильных тенденциях.

-

Колебания адаптируютсяВ текущей стратегии используется фиксированный ATR-термин для фильтрации низкой волатильности, можно рассмотреть возможность реализации механизма самостоятельной адаптации волатильности, автоматически корректирующего терминал в соответствии с недавними рыночными волатильными характеристиками.

-

Оптимизация входа: Рассмотрите возможность добавления логики обратного входа, ожидая небольшого обратного входа после сигнала подтверждения, возможно, получив лучшую цену входа и риск-возвращение.

-

Подтверждение ценового поведенияОсновываясь на базовой модели Horn, добавление факторов подтверждения поведения цены, таких как подтверждение количества сделок, подтверждение формы диаграммы, и т. Д., Дальнейшее улучшение качества сигнала.

-

Интеграция машинного обучения: рассмотреть возможность внедрения алгоритмов машинного обучения для выявления наиболее вероятных успешных моделей рога с помощью моделей обучения историческим данным для достижения интеллектуальной фильтрации качества сигнала.

Подвести итог

Стратегия многобойнговой ценовой обратной идентификации - это торговая система, которая сочетает в себе идентификацию ценовой структуры, фильтрацию тенденций и подтверждение волатильности, чтобы выполнить сделку в соответствии с среднесрочной тенденцией путем захвата конкретных сигналов обратной модели. Преимущества этой стратегии заключаются в четкой структурированной логике торговли, точном управлении рисками и многократном фильтрационном механизме, подходящем для среднесрочных и краткосрочных трейдеров, чтобы захватить обратные возможности на рынке.

Стратегические риски в основном связаны с неопределенностью и чувствительностью к параметрам ложных прорывов и поворотных точек, но эти риски могут быть эффективно управлены путем добавления дополнительных механизмов подтверждения, оптимизации параметров и улучшения управления капиталом. Будущие направления оптимизации включают подтверждение многократных временных рамок, механизмы динамической остановки, адаптацию волатильности и интеграцию машинного обучения, которые могут способствовать дальнейшему повышению устойчивости и прибыльности стратегии.

В целом, эта стратегия предоставляет трейдерам систематизированный, количественный способ выявления и торговли ценовыми переворотами, который в сочетании с разумным управлением рисками и постоянной оптимизацией имеет потенциал стать эффективным инструментом в инструментарии трейдеров.

- 1