Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на многотаймфреймовом анализе, которая в основном использует сигналы индикатора MACD, RSI, скользящей средней VWAP и фильтра волатильности ATR на 30-минутном и 1-часовом таймфреймах для исполнения сделок. Стратегия поддерживает как длинные, так и короткие позиции, подтверждая пересечения технических индикаторов на разных таймфреймах и применяя фильтр волатильности для повышения качества сделок. В стратегию встроены механизмы фиксированного процентного тейк-профита и стоп-лосса, а также выход из сделки при развороте технических индикаторов, что направлено на捕捉 краткосрочных и среднесрочных ценовых колебаний.

Принцип стратегии

Основной принцип стратегии заключается в фильтрации низкокачественных сигналов с помощью множественных условий подтверждения, включающих следующие ключевые компоненты:

-

Сигнал пересечения MACD на нескольких таймфреймах:

- На 30-минутном графике используется MACD (12,26,9) для определения основного сигнала входа.

- Опционально может использоваться тренд MACD на 1-часовом графике в качестве подтверждения.

-

Фильтр перекупленности/перепроданности RSI:

- Для длинной позиции требуется, чтобы RSI на 30-минутном графике был > 55.

- Для короткой позиции требуется, чтобы RSI на 30-минутном графике был < 45.

- RSI на 1-часовом графике используется как дополнительное подтверждение тренда.

-

Двойное подтверждение позиции цены относительно VWAP:

- Для длинной позиции требуется, чтобы цена находилась выше VWAP как на 30-минутном, так и на 1-часовом графике.

- Для короткой позиции требуется, чтобы цена находилась ниже VWAP как на 30-минутном, так и на 1-часовом графике.

-

Фильтр волатильности:

- Используется сравнение ATR(14) на 30-минутном графике с его 20-периодной скользящей средней.

- Вход осуществляется только когда текущая волатильность больше или равна своему среднему значению, что позволяет избежать ложных сигналов в условиях низкой волатильности.

-

Многоуровневый механизм выхода:

- Фиксированный процентный тейк-профит (1,5%) и стоп-лосс (0,5%).

- Выход при обратном пересечении MACD на 30-минутном графике.

- Выход при развороте тренда MACD на 1-часовом графике.

Благодаря такому многоуровневому фильтру и подтверждению условий, стратегия направлена на捕捉 краткосрочных и среднесрочных ценовых движений с четкой направленностью, одновременно отфильтровывая низкокачественные сигналы, повышая процент выигрышных сделок и соотношение прибыли к риску.

Преимущества анализа

-

Подтверждение на нескольких таймфреймах: Комбинируя сигналы с 30-минутного и 1-часового таймфреймов, стратегия позволяет лучше идентифицировать реальные тренды, уменьшая влияние ложных сигналов. Особенно функция подтверждения тренда MACD на 1-часовом графике помогает избежать торговли против основного тренда.

-

Адаптивность к волатильности: Фильтр волатильности ATR гарантирует, что стратегия входит в рынок только при достаточном импульсе, избегая торговли в зонах низкой волатильности, что эффективно снижает риск колебаний в "мертвой зоне".

-

Гибкий механизм выхода: Стратегия включает не только фиксированные тейк-профит и стоп-лосс, но и динамический выход на основе разворота индикаторов, что позволяет своевременно выходить из сделки, если цена не достигла тейк-профита, но рынок уже начал разворачиваться, защищая прибыль.

-

Двойное подтверждение позиции цены: Требование, чтобы цена находилась выше VWAP (для длинных позиций) или ниже VWAP (для коротких позиций) на обоих таймфреймах, дополнительно подтверждает импульс и направление цены, уменьшая ложные пробои.

-

Встроенное управление рисками: Стратегия включает механизм стоп-лосса и управление размером позиции (по умолчанию используется 5% капитала счета на каждую сделку), что помогает контролировать риск по каждой сделке и защищать капитал.

Анализ рисков

-

Проблема низкого процента выигрышных сделок: Как указано в комментариях к коду, стратегия может столкнуться с низким процентом выигрышных сделок. Это связано с тем, что множественные условия фильтрации, хотя и повышают качество сигналов, значительно снижают частоту сделок, что приводит к малому размеру выборки и ограниченной статистической значимости.

-

Чувствительность к параметрам: Стратегия использует множество настраиваемых параметров, включая длины MACD, пороговые значения RSI, параметры фильтра ATR и т.д. Небольшие изменения этих параметров могут существенно повлиять на производительность стратегии, что создает риск переоптимизации.

-

Ограничения фиксированного процентного тейк-профита и стоп-лосса: Использование одинаковых процентных значений тейк-профита (1,5%) и стоп-лосса (0,5%) для всех рыночных условий может не подходить для разных уровней волатильности. На высоковолатильных рынках стоп-лосс может быть слишком жестким; на низковолатильных рынках тейк-профит может быть слишком далеким.

-

Запаздывание многотаймфреймовых сигналов: Использование сигналов с более старшего таймфрейма (например, 1 час) в качестве подтверждения может привести к задержкам, что вызовет пропуск точек входа или задержку выхода.

-

Отсутствие адаптации к рыночным условиям: Стратегия не включает механизм различения рыночных условий (тренд/флэт), что может привести к плохой производительности в определенных рыночных ситуациях.

Методы решения:

- Рассмотреть возможность внедрения адаптивного механизма тейк-профита и стоп-лосса на основе ATR или других индикаторов волатильности.

- Добавить модуль идентификации рыночных условий для настройки параметров или логики торговли в зависимости от ситуации.

- Провести более строгий бэктестинг и форвард-тестинг, чтобы избежать переоптимизации.

- Рассмотреть возможность добавления дополнительных фильтров, таких как фильтр времени или фильтр силы тренда, для дальнейшего повышения качества сигналов.

Направления оптимизации

-

Оптимизация динамического тейк-профита и стоп-лосса: Заменить фиксированные процентные значения на динамические на основе ATR, например, использовать стоп-лосс в 1,5×ATR и тейк-профит в 3×ATR. Это позволит стратегии лучше адаптироваться к различным рыночным условиям, предоставляя более широкий стоп-лосс в периоды высокой волатильности и более узкий тейк-профит в периоды низкой волатильности.

-

Классификация рыночных условий: Внедрить механизм идентификации рыночной среды, различающий трендовые и флэтовые рынки. Можно использовать ADX, ширину полос Боллинджера или отношение цены к долгосрочной скользящей средней для определения состояния рынка и соответствующей настройки параметров стратегии или даже полного переключения логики торговли.

-

Оптимизация момента входа: Текущая стратегия входит в сделку на текущем баре при пересечении MACD, что может привести к проскальзыванию или задержке исполнения. Рассмотреть возможность входа на открытии следующего бара после подтверждения пересечения или использования лимитных ордеров для входа в определенной ценовой зоне, чтобы получить лучшую цену исполнения.

-

Фильтр времени: Добавить временной фильтр, исключающий определенные неэффективные торговые сессии. Например, можно избегать торговли в конце азиатской сессии или в моменты смены европейской и американской сессий, когда ликвидность низкая или волатильность нерегулярна.

-

Адаптация параметров индикаторов: Сделать параметры MACD, RSI и ATR адаптивными, автоматически настраивающимися на основе недавней волатильности или цикличности рынка. Например, на высоковолатильных рынках использовать более короткие параметры MACD, на низковолатильных — более длинные.

-

Градация силы сигнала: Создать систему оценки силы сигнала на основе нескольких факторов (например, размер гистограммы MACD, отклонение RSI, расстояние от VWAP и т.д.) и выполнять только те сделки, сигнал которых превышает определенный порог, или динамически регулировать размер позиции в зависимости от силы сигнала.

-

Усиление с помощью машинного обучения: Внедрить модель машинного обучения для прогнозирования того, какие сигналы с большей вероятностью приведут к прибыльным сделкам, обучая модель на исторических данных для выявления наиболее ценных комбинаций паттернов. Это может повысить адаптивность и процент выигрышных сделок стратегии.

Эти направления оптимизации направлены на повышение устойчивости, адаптивности и долгосрочной производительности стратегии, сохраняя при этом ее основную логику. Благодаря этим улучшениям стратегия сможет лучше справляться с различными рыночными условиями и изменениями.

Заключение

Стратегия количественной торговли с фильтрацией пересечений MACD-RSI и волатильности на нескольких таймфреймах представляет собой всесторонне продуманную торговую систему, которая использует комбинацию нескольких технических индикаторов и сигналов с разных таймфреймов для выявления качественных торговых возможностей. Основное преимущество стратегии заключается в ее многоуровневом механизме подтверждения сигналов и встроенных функциях управления рисками, что позволяет捕捉 ценовые колебания, одновременно контролируя риск.

Несмотря на проблему низкого процента выигрышных сделок, стратегия поддерживает положительное математическое ожидание за счет увеличения прибыли по средним выигрышным сделкам. Внедрение предложенных мер оптимизации, особенно динамического тейк-профита и стоп-лосса, классификации рыночных условий и градации силы сигнала, может еще больше улучшить производительность стратегии.

Данная стратегия подходит для краткосрочных и среднесрочных трейдеров, особенно тех, кто ищет систематический метод торговли на основе технического анализа и уделяет внимание управлению рисками. Механизм множественных условий подтверждения, хотя и снижает частоту сделок, повышает качество каждой из них, что соответствует философии "меньше значит больше", подчеркивая качество, а не количество.

В практическом применении трейдерам рекомендуется сначала протестировать стратегию в симуляционной среде, особенно проверить эффективность различных мер оптимизации, а затем осторожно применять ее в реальной торговле. Кроме того, постоянный мониторинг изменений рыночных условий и своевременная настройка параметров стратегии помогут поддерживать стабильную долгосрочную производительность.

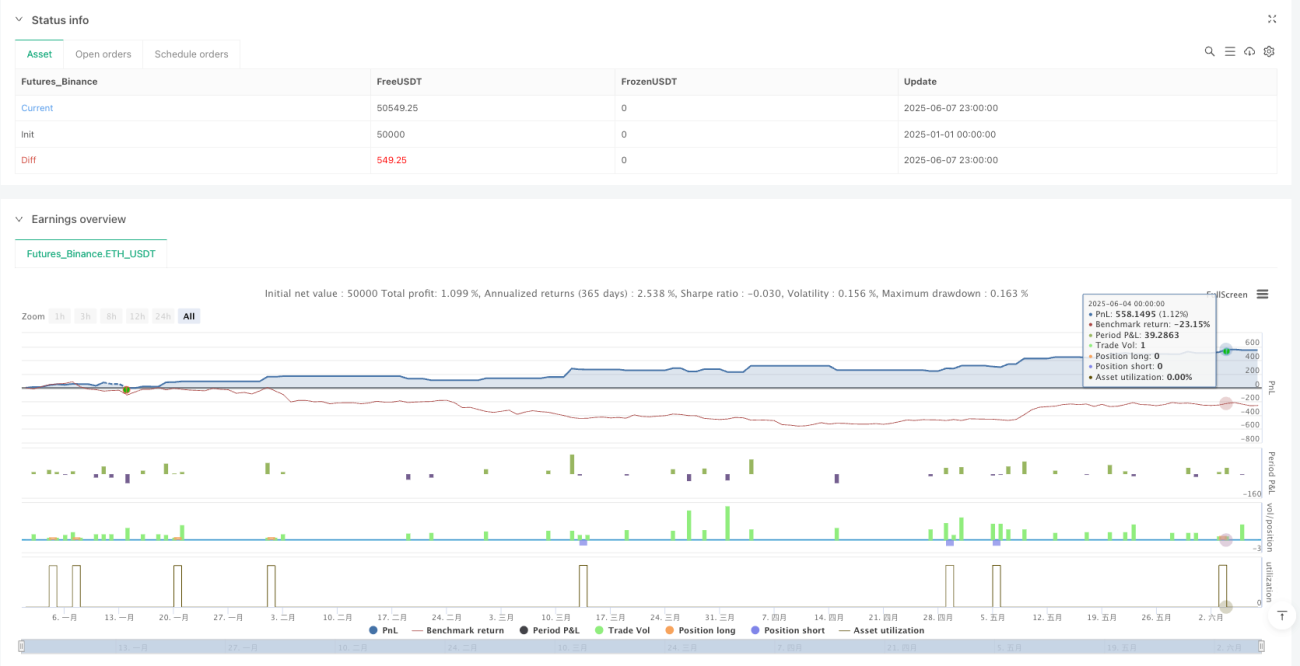

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1