Количественная стратегия регрессии к среднему с игольчатой формацией полос Боллинджера и двухкритериальная оптимизация

Обзор

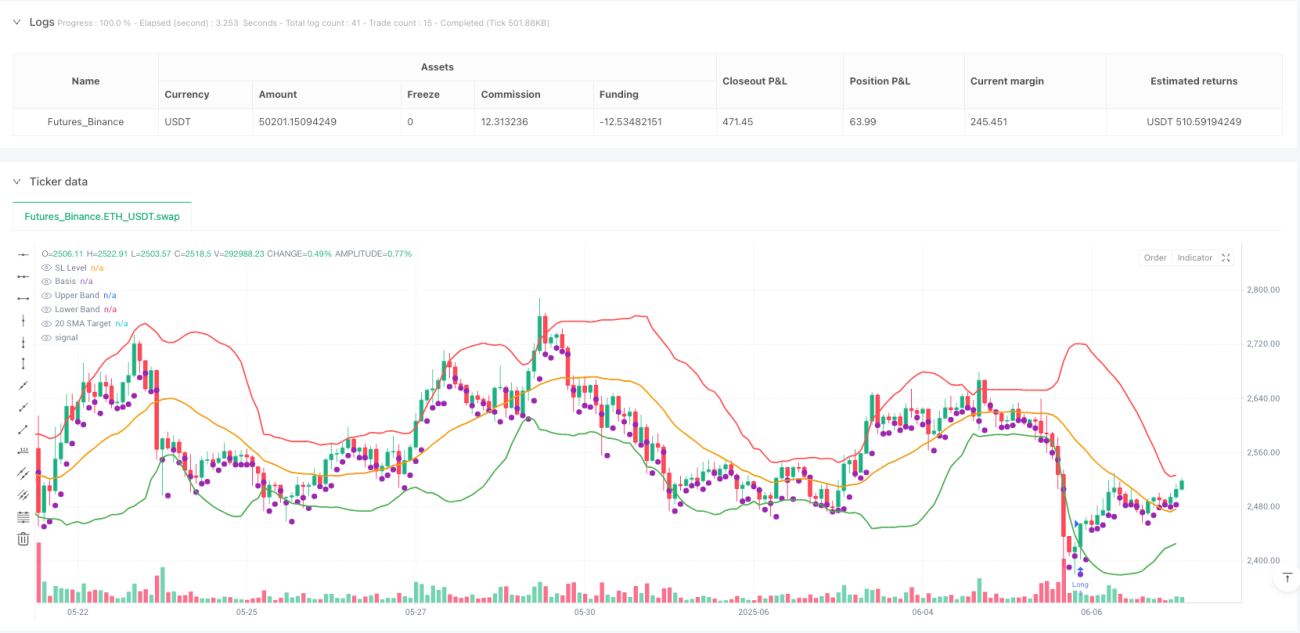

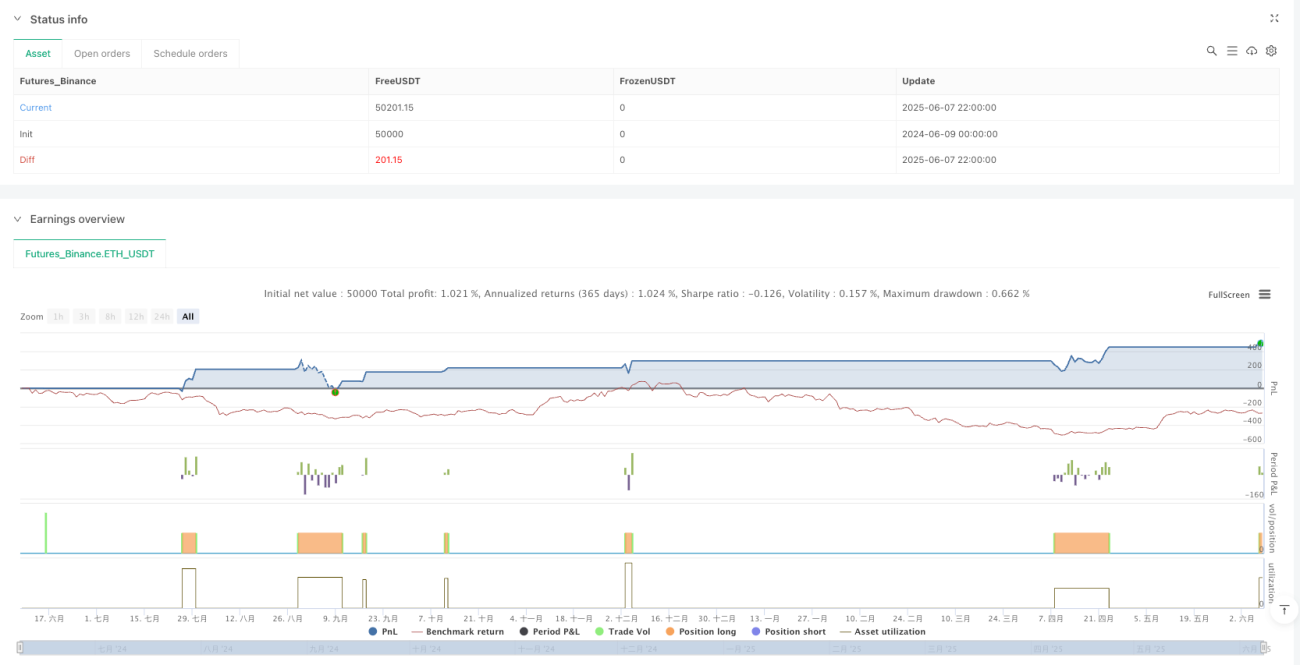

Количественная стратегия возврата к среднему с использованием паттерна «игла» на полосах Боллинджера и двойной целевой оптимизацией представляет собой торговую систему, основанную на техническом анализе, объединяющую индикатор полос Боллинджера и анализ моделей ценового поведения. Стратегия фокусируется на выявлении потенциальных точек разворота в зонах перепроданности рынка, получая прибыль за счет захвата процесса возврата цены от нижней полосы Боллинджера к среднему значению (20-периодная SMA) и даже к верхней полосе. Основная логика стратегии строится вокруг паттерна «игла», то есть ситуации, когда максимум предыдущего торгового дня был ниже нижней полосы Боллинджера, а цена закрытия текущего дня снова возвращается внутрь полос. Это обычно предвещает потенциальный разворот тренда. Стратегия использует двойной целевой профит и стоп-лосс на уровне минимума предыдущего дня, что позволяет сбалансировать риск и доходность.

Принцип стратегии

Работа стратегии основана на следующих ключевых принципах:

-

Теория возврата к среднему: Финансовые рынки имеют естественную тенденцию возвращаться к скользящей средней. Когда цена отклоняется далеко от своего среднего значения (в данной стратегии — 20-периодная SMA), вероятность возврата к этому среднему возрастает.

-

Сигнал перепроданности по полосам Боллинджера: Когда цена касается или пробивает нижнюю полосу Боллинджера (установленную на расстоянии 2 стандартных отклонений ниже среднего), рынок обычно считается перепроданным, и существует вероятность отскока.

-

Подтверждение паттерном «игла»: Стратегия требует, чтобы максимум предыдущего торгового дня находился ниже нижней полосы Боллинджера, а цена закрытия текущего дня вернулась внутрь полос. Такая конфигурация напоминает свечной паттерн «длинная нижняя тень» («игла»), что усиливает надежность сигнала на отскок.

-

Стратегия выхода с двойной целью:

- Первая цель: средняя линия (20-периодная SMA)

- Вторая цель: верхняя полоса Боллинджера

-

Точная установка стоп-лосса: Стоп-лосс устанавливается на уровне минимума предыдущего торгового дня, что ограничивает потенциальный убыток.

Конкретная логика исполнения стратегии:

entryCondition = high[1] < lowerBand[1] and close > lowerBand

Это условие гарантирует, что вход в рынок происходит только при наличии четкого сигнала разворота в виде паттерна «игла», избегая слепого входа в моменты, когда цена лишь незначительно касается нижней полосы Боллинджера.

Преимущества стратегии

При более глубоком анализе можно выделить следующие значительные преимущества:

-

Четкость сигналов: Условие входа четкое и строгое — срабатывает только тогда, когда максимум предыдущего дня ниже нижней полосы, а цена закрытия текущего дня пробивает нижнюю полосу вверх. Такая комбинация снижает частоту ложных сигналов.

-

Максимизация доходности за счет двойной цели: Стратегия устанавливает две цели по прибыли (средняя и верхняя полосы), позволяя частично закрыть позицию при достижении умеренной цели, сохраняя часть для получения более высокой прибыли. Это обеспечивает градиентную оптимизацию дохода.

-

Динамический механизм стоп-лосса: Стоп-лосс устанавливается на уровне минимума предыдущего дня, что делает его более адаптированным к последнему диапазону колебаний рынка, чем фиксированный процентный стоп.

-

Адаптация к рыночной волатильности: Поскольку сами полосы Боллинджера автоматически корректируют свою ширину в зависимости от рыночной волатильности, стратегия способна адаптироваться к различным условиям: на высоковолатильных рынках устанавливать более широкие целевые диапазоны, на низковолатильных — более узкие.

-

Визуальная поддержка для трейдера: Код стратегии включает полный набор вспомогательных визуальных элементов, таких как отрисовка линий полос Боллинджера, уровней целей и стоп-лосса, что облегчает трейдеру визуальный мониторинг состояния рынка и исполнения стратегии.

Риски стратегии

Несмотря на четкую логическую структуру, стратегия имеет следующие потенциальные риски:

-

Задержка подтверждения приводит к неоптимальному входу: Стратегия использует цену закрытия для подтверждения сигнала, что может привести к входу по цене, далекой от идеальной точки, особенно в периоды резких колебаний. Это может повлиять на соотношение риска и доходности.

-

Риск ложного пробоя: После краткосрочного пробоя нижней полосы Боллинджера цена может продолжить падение, а не отскочить, что приводит к так называемому «ложному пробою». Даже при выполнении условий входа возможны убытки.

-

Неэффективность возврата к среднему: На рынках с сильным трендом цена может долго отклоняться от среднего и двигаться в одном направлении. В таких случаях гипотеза о возврате к среднему может временно не работать.

-

Слишком близкий стоп-лосс: На высоковолатильных рынках минимум предыдущего дня может быть слишком близок к цене входа, и обычный рыночный шум может спровоцировать срабатывание стоп-лосса, не являясь истинным разворотом тренда.

-

Чувствительность к параметрам: Результативность стратегии сильно зависит от параметров полос Боллинджера (период и множитель стандартного отклонения). Разные рыночные условия могут требовать разных оптимальных настроек.

Для смягчения этих рисков можно рассмотреть следующие меры:

- Добавление других подтверждающих индикаторов (например, RSI или объема) для повышения качества сигналов.

- Применение стратегии частичного управления позициями, избегая полного входа капитала.

- Регулярное бэктестирование и корректировка параметров в соответствии с текущими рыночными условиями.

- Приостановка исполнения стратегии в периоды экстремальной волатильности.

Направления оптимизации

На основе углубленного анализа стратегии можно предложить следующие направления оптимизации:

-

Улучшение условий входа:

- Добавить подтверждение объемом: требовать, чтобы сигнал разворота сопровождался ростом объема.

- Рассмотреть включение индикатора перепроданности (например, RSI < 30) в качестве дополнительного условия подтверждения.

- Пример кода:

entryCondition = yesterdayHighBelowLowerBand and todayCloseAboveLowerBand and ta.rsi(close, 14) < 30

-

Динамическая установка целей:

- Корректировать расстояние до целей в зависимости от рыночной волатильности.

- На высоковолатильных рынках устанавливать более высокие цели, на низковолатильных — более консервативные.

- Реализовать через ATR (средний истинный диапазон).

-

Оптимизация стоп-лосса:

- Добавить буфер к стоп-лоссу, чтобы избежать срабатывания из-за рыночного шума.

- Пример кода:

stoplossLevel = low[1] * 0.99(установка буфера 1%) - Или использовать динамический стоп на основе ATR:

stoplossLevel = close - (ta.atr(14) * 1.5)

-

Добавление временного фильтра:

- Торговать только в часы высокой ликвидности.

- Избегать периодов выхода важных макроэкономических данных.

- Пример кода:

validTradingHour = (hour >= 9 and hour < 16)

-

Умное управление размером позиции:

- Динамически корректировать размер позиции на основе волатильности и силы сигнала.

- Увеличивать позицию на более сильных сигналах разворота, на обычных сигналах — стандартный размер.

- Идея кода:

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

Основная цель этих направлений — повысить устойчивость и адаптивность стратегии, чтобы она могла показывать стабильные результаты в различных рыночных условиях.

Заключение

Количественная стратегия возврата к среднему с использованием паттерна «игла» на полосах Боллинджера и двойной целевой оптимизацией — это хорошо структурированная система технического анализа, которая удачно сочетает статистические принципы (полосы Боллинджера) с моделями ценового поведения (паттерн «игла»). Стратегия отлично справляется с выявлением потенциальных точек разворота рынка, а благодаря строгим условиям входа и двухуровневому целевому профиту эффективно балансирует частоту сделок и потенциал прибыли.

Основные преимущества стратегии — четкое определение сигналов, адаптивная настройка под волатильность и тщательно продуманная система управления рисками. Однако при внедрении пользователям следует учитывать ограничения гипотезы о возврате к среднему и риски ложных пробоев.

С помощью предложенных направлений оптимизации, особенно добавления подтверждения объемом, динамического стоп-лосса и управления позициями на основе волатильности, стратегия может еще больше повысить свою устойчивость и долгосрочную результативность. В итоге данная стратегия предоставляет трейдерам надежный фреймворк для захвата потенциальных возможностей возврата цен из зоны перепроданности к своему среднему значению.

- 1