Обзор

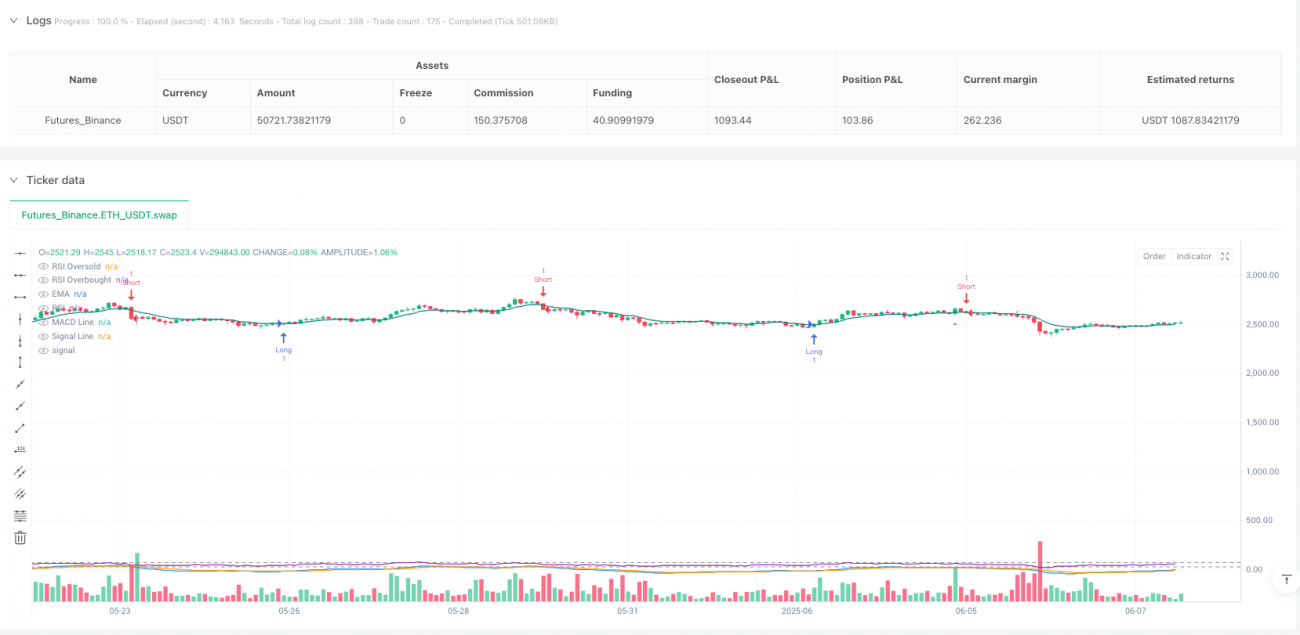

Данная стратегия представляет собой высокочастотную торговую систему, основанную на множестве технических индикаторов, объединяющую три ключевых индикатора: относительную силу (RSI), схождение/расхождение скользящих средних (MACD) и экспоненциальную скользящую среднюю (EMA), а также использующую адаптивный механизм стоп-лосса для управления рисками. Основным сигналом стратегии является пересечение цены с EMA, дополненное подтверждением зон перекупленности/перепроданности RSI и пересечением линии MACD, что формирует эффективную систему принятия решений. Стратегия предназначена для захвата краткосрочных колебаний рынка и подходит для высокочастотной торговли в условиях высокой волатильности.

Принцип стратегии

Основной принцип стратегии заключается в повышении частоты и точности сделок за счет комбинации пересечений нескольких индикаторов:

-

Пересечение EMA как основной сигнал: Стратегия использует EMA с периодом 9. Когда цена пересекает EMA вверх, формируется основа для сигнала на покупку; когда цена пересекает EMA вниз — основа для сигнала на продажу.

-

Подтверждение MACD: Используется MACD с параметрами 12-26-9. Когда линия MACD пересекает сигнальную линию вверх, это считается бычьим подтверждением; когда линия MACD пересекает сигнальную линию вниз — медвежьим подтверждением.

-

Оценка границ RSI: Используется RSI с периодом 14, где уровень перепроданности установлен на 30, а уровень перекупленности — на 70. В условиях покупки стратегия включает проверку RSI < 35 (смягченное условие), в условиях продажи — RSI > 65 (смягченное условие).

-

Логика комбинации сигналов:

- Сигнал на покупку = Условие покупки по EMA И (Условие покупки по MACD ИЛИ RSI близок к зоне перепроданности)

- Сигнал на продажу = Условие продажи по EMA И (Условие продажи по MACD ИЛИ RSI близок к зоне перекупленности)

-

Адаптивный механизм стоп-лосса: Динамический стоп-лосс рассчитывается на основе ATR с периодом 14, множитель стоп-лосса установлен на 2.0, что обеспечивает контроль риска для каждой сделки.

-

Условия выхода: Когда цена пересекает EMA в противоположном направлении или оказывается на неблагоприятной стороне EMA, стратегия закрывает текущую позицию.

Преимущества стратегии

-

Высокочастотная торговая конструкция: За счет упрощения и оптимизации комбинаций сигналов стратегия генерирует более частые торговые сигналы, что подходит краткосрочным трейдерам для захвата рыночных колебаний.

-

Подтверждение множеством индикаторов: Комбинация трех различных типов индикаторов (трендовые, моментум, осцилляторы) повышает надежность сигналов и снижает влияние ложных сигналов.

-

Гибкая комбинация условий: Сигналы покупки и продажи используют логическую структуру «основное условие И (вспомогательное условие 1 ИЛИ вспомогательное условие 2)», что повышает частоту сигналов, сохраняя их качество.

-

Адаптивное управление рисками: Динамический стоп-лосс на основе ATR автоматически корректируется в зависимости от волатильности рынка, делая контроль рисков более гибким и эффективным.

-

Симметричная торговая стратегия: Условия покупки и продажи симметричны, что обеспечивает сбалансированную работу стратегии как в длинных, так и в коротких позициях, подходит для двусторонней торговли.

-

Интуитивная визуализация: Стратегия предоставляет визуальное отображение сигналов и индикаторов, облегчая трейдерам анализ и оптимизацию торговых решений.

Риски стратегии

-

Риск чрезмерной торговли: Высокочастотная стратегия может генерировать слишком много торговых сигналов, что приводит к увеличению торговых издержек, особенно на боковом рынке возможны частые ложные пробои.

- Решение: Можно добавить фильтры, например, минимальное требование к амплитуде движения или временные фильтры.

-

Риск настройки стоп-лосса: Фиксированный множитель ATR 2.0 может быть недостаточно гибким в разных рыночных условиях, иногда стоп-лосс оказывается слишком жестким или слишком мягким.

- Решение: Можно динамически регулировать множитель ATR в зависимости от волатильности или устанавливать стоп-лосс на основе уровней поддержки/сопротивления.

-

Чувствительность к параметрам: Настройка параметров нескольких технических индикаторов существенно влияет на производительность стратегии; неправильный выбор параметров может привести к плохим результатам.

- Решение: Провести комплексную оптимизацию параметров и бэктестинг для поиска наилучшей комбинации для конкретного рынка.

-

Зависимость от рыночных условий: Производительность стратегии может значительно различаться на разных фазах рынка (тренд, диапазон, высокая волатильность и т.д.).

- Решение: Добавить механизм определения состояния рынка и корректировать параметры или приостанавливать торговлю в зависимости от условий.

-

Запаздывание индикаторов: Все технические индикаторы обладают некоторой задержкой, что может приводить к неоптимальному моменту входа или выхода.

- Решение: Рассмотреть возможность включения анализа ценового действия или более быстрых индикаторов для уменьшения влияния задержки.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Можно автоматически регулировать пороги перекупленности/перепроданности RSI и параметры MACD в зависимости от волатильности рынка, чтобы стратегия лучше адаптировалась к различным рыночным условиям.

- Принцип: На высоковолатильных рынках ослаблять пороги, на низковолатильных — ужесточать, чтобы сбалансировать качество и частоту сигналов.

-

Определение состояния рынка:

- Добавить модуль определения состояния рынка, например, индикатор ADX для оценки силы тренда. На сильных трендах отдавать предпочтение торговле по тренду, на боковых рынках уделять больше внимания сигналам разворота.

- Принцип: Разные рыночные состояния требуют разных стратегий; адаптивная настройка повышает общую производительность.

-

Согласование временных рамок:

- Ввести многотаймфреймовый анализ, используя старший таймфрейм для определения основного направления тренда и открывая позиции только в направлении тренда.

- Принцип: Следовать принципу «торговля по главному тренду, против малого», что повышает процент выигрышных сделок.

-

Разработка механизма фиксации прибыли:

- В текущей стратегии есть только стоп-лосс и механизм выхода на основе EMA. Можно добавить динамический тейк-профит на основе ATR или механизм частичного закрытия позиции для фиксации прибыли.

- Принцип: Хороший механизм фиксации прибыли позволяет зафиксировать прибыль и улучшить соотношение риск/прибыль стратегии.

-

Фильтрация по объему:

- Добавить условие подтверждения объемом торгов: сигнал считается действительным только при росте объема, что отсеивает ложные пробои на низком объеме.

- Принцип: Изменение цены должно сопровождаться изменением объема, что помогает проверить надежность сигнала.

-

Оптимизация с помощью машинного обучения:

- Рассмотреть возможность использования алгоритмов машинного обучения для динамической оптимизации параметров стратегии или генерации весов сигналов.

- Принцип: Машинное обучение может выявлять закономерности, трудно различимые традиционным техническим анализом, повышая адаптивность стратегии.

Заключение

Высокочастотная стратегия на основе комбинации RSI, MACD и EMA представляет собой торговую систему, использующую множество технических индикаторов. Пересечение цены с EMA выступает основным сигналом, а MACD и RSI обеспечивают подтверждение, формируя механизм принятия высокочастотных решений. Главное преимущество стратегии — способность часто захватывать краткосрочные рыночные колебания, повышать надежность сигналов за счет множества индикаторов и управлять рисками с помощью динамического стоп-лосса на основе ATR.

Однако стратегия сталкивается с такими вызовами, как чрезмерная торговля, чувствительность к параметрам и зависимость от рыночных условий. Будущие направления оптимизации включают динамическую настройку параметров, определение состояния рынка, многотаймфреймовый анализ, совершенствование механизма фиксации прибыли, фильтрацию по объему и применение машинного обучения. Эти улучшения позволят повысить стабильность, адаптивность и прибыльность стратегии.

В целом, это хорошо продуманная, логически ясная высокочастотная торговая стратегия с хорошей практичностью и расширяемостью. Для трейдеров, стремящихся к краткосрочным рыночным возможностям, стратегия предоставляет надежную основу для принятия решений, однако пользователям необходимо корректировать параметры и оптимизировать стратегию в соответствии со своей толерантностью к риску и торговыми целями.

- 1