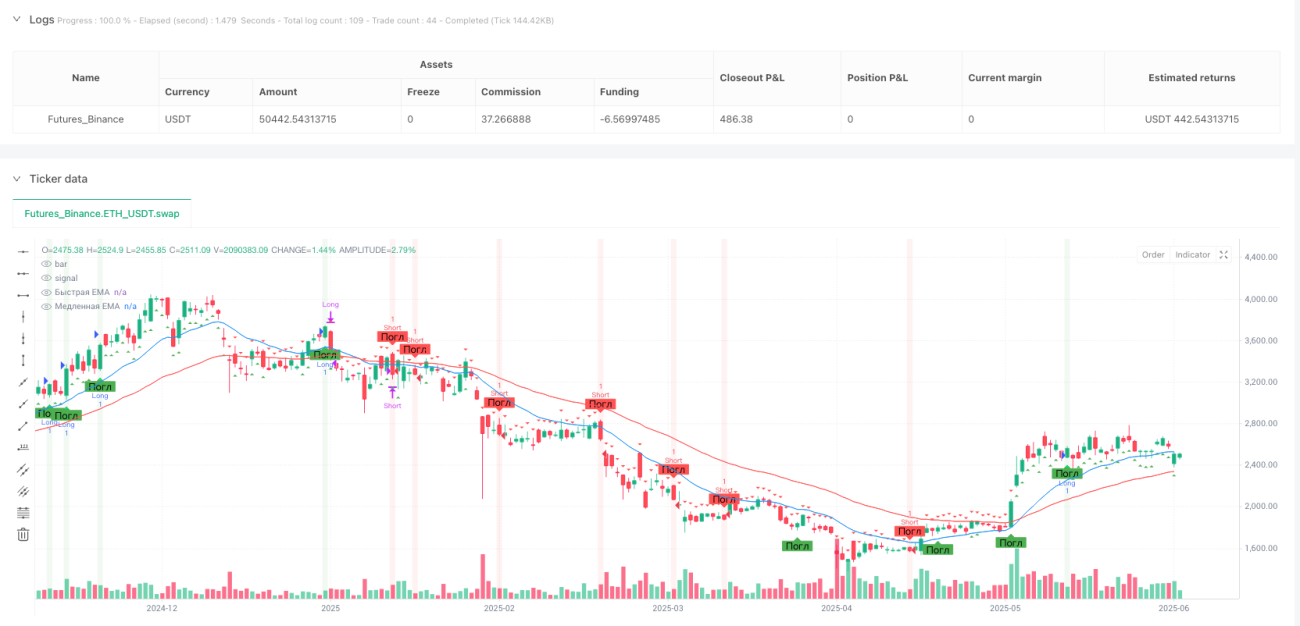

Обзор

Эта стратегия представляет собой продвинутую систему следования за трендом, сочетающую распознавание свечных паттернов и фильтрацию тренда на основе экспоненциальных скользящих средних (EMA). Она использует идентификацию определенных свечных формаций (молот и паттерн поглощения) в качестве сигналов на вход, одновременно применяя пересечение быстрой EMA (20 периодов) и медленной EMA (50 периодов) для подтверждения направления рыночного тренда, что повышает вероятность успешных сделок. Стратегия также включает интеллектуальный механизм управления рисками: фиксированный стоп-лосс 5% и трейлинг-стоп 1%, а также инновационный механизм задержки выхода, который ожидает 2 полных бара перед исполнением сигнала на выход, эффективно уменьшая ложные выходы на волатильном рынке.

Принцип стратегии

Основной принцип стратегии основан на сочетании следования за трендом и распознавания ценовых формаций. Конкретная логика реализации следующая:

-

Определение тренда:

- Восходящий тренд: быстрая EMA (20 периодов) > медленная EMA (50 периодов)

- Нисходящий тренд: быстрая EMA (20 периодов) < медленная EMA (50 периодов)

-

Условия входа:

- Вход в лонг: (молот или бычий паттерн поглощения) И восходящий тренд И отсутствие открытой позиции

- Вход в шорт: медвежий паттерн поглощения И нисходящий тренд И отсутствие открытой позиции

-

Распознавание свечных паттернов:

- Молот: строгие пропорции тела/тени ((low - open) >= 2 * (open - close))

- Паттерн поглощения: множественные условия подтверждения, чтобы текущая свеча полностью «поглотила» предыдущую

-

Механизм выхода:

- Основной выход: пересечение EMA (быстрая EMA пересекает медленную)

- Задержка исполнения: ожидание 2 полных баров после появления сигнала

- Экстренный выход: фиксированный стоп-лосс 5% + трейлинг-стоп 1%

В коде реализована система счетчиков для управления задержкой выхода, гарантирующая, что после срабатывания сигнала выход произойдет только через заданное количество баров, что эффективно снижает преждевременные выходы на волатильном рынке.

Преимущества стратегии

После детального анализа кода данная стратегия обладает следующими заметными преимуществами:

-

Механизм множественного подтверждения: Сочетание свечных паттернов и EMA-фильтрации тренда значительно повышает надежность торговых сигналов, уменьшая количество ложных сигналов.

-

Продвинутое распознавание паттернов: Стратегия использует строгие параметры для определения молота и паттерна поглощения, гарантируя, что только качественные формации будут идентифицированы и сгенерируют торговые сигналы.

-

Интеллектуальная система выхода: Инновационный механизм задержки выхода (управляется параметром exitDelayBars) позволяет стратегии избегать преждевременного закрытия прибыльных сделок из-за краткосрочных колебаний рынка, значительно повышая помехоустойчивость системы.

-

Комплексное управление рисками: Встроенные двойные механизмы защиты – фиксированный стоп-лосс (5%) и трейлинг-стоп (1%) – эффективно контролируют риск по каждой сделке и позволяют фиксировать полученную прибыль.

-

Визуальная поддержка: Стратегия предоставляет богатый набор визуальных элементов, включая цветные линии EMA, маркировку свечных паттернов и подсветку фона, что помогает трейдерам интуитивно понимать состояние рынка и процесс генерации сигналов.

-

Отсутствие пирамидинга: Стратегия устанавливает pyramiding=0, гарантируя наличие только одной открытой позиции в любой момент времени, что позволяет избежать чрезмерного кредитного плеча и концентрации риска.

Риски стратегии

Несмотря на продуманный дизайн, у данной стратегии есть следующие потенциальные риски:

-

Слабая эффективность на боковом рынке: В диапазонном рынке без четкого тренда пересечения EMA и свечные паттерны могут появляться часто, приводя к избыточным ложным сигналам и убыточным сделкам. Решение – избегать использования на боковом рынке или добавить дополнительные фильтры, такие как RSI, для идентификации диапазонных зон.

-

Риск фиксированного стоп-лосса: Фиксированный стоп-лосс 5% может быть слишком узким на высоковолатильных рынках, вызывая преждевременное срабатывание, и слишком широким на низковолатильных. Рекомендуется динамически корректировать процент стоп-лосса в зависимости от волатильности конкретного инструмента.

-

Двойственная природа задержки выхода: Хотя задержка выхода уменьшает потери от ложных пробоев, она может привести к упущению оптимальной точки выхода при истинном развороте тренда, увеличивая просадку. Можно рассмотреть динамическую корректировку периода задержки на основе индикаторов волатильности.

-

Чрезмерная зависимость от EMA: Стратегия в основном полагается на пересечение EMA для определения тренда, а EMA может отставать на быстро меняющихся рынках. Рекомендуется комбинировать с более чувствительными индикаторами импульса на высоковолатильных рынках.

-

Отсутствие подтверждения объемом: Текущая стратегия не использует данные объема для подтверждения свечных паттернов, что может снижать надежность сигналов. Можно добавить условие подтверждения объемом для повышения доли эффективных сигналов.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Адаптивная система параметров: Заменить фиксированные периоды EMA (20 и 50) на адаптивные, регулируемые в зависимости от рыночной волатильности: более короткие периоды для повышения чувствительности на низковолатильных рынках и более длинные для снижения шума на высоковолатильных. Это позволит стратегии лучше адаптироваться к различным рыночным условиям.

-

Интеграция динамического стоп-лосса на основе ATR: Заменить фиксированный процент стоп-лосса на динамический, основанный на Average True Range (ATR), чтобы стоп-лосс более адекватно отражал реальную волатильность рынка, избегая слишком близких стопов при высокой волатильности и слишком далеких при низкой.

-

Добавление подтверждения объемом: Ввести условие по объему для верификации свечных паттернов, например, требовать, чтобы при формировании молота или паттерна поглощения объем был выше среднего, что повысит надежность формаций.

-

Мультитаймфреймовый анализ: Ввести механизм подтверждения на более высоких таймфреймах, чтобы направление тренда на старшем таймфрейме совпадало с направлением на рабочем таймфрейме, снижая риск торговли против основного тренда.

-

Временной фильтр: Добавить фильтрацию по времени торговой сессии, избегая периодов низкой ликвидности или высокой волатильности (например, выход экономических данных), чтобы уменьшить риск проскальзывания и аномальных колебаний.

-

Оптимизация с помощью машинного обучения: Рассмотреть возможность использования алгоритмов машинного обучения для выбора параметров и фильтрации сигналов, обучая модель на исторических данных для выявления наиболее выгодных рыночных условий и настроек.

Заключение

Это хорошо продуманная продвинутая система следования за трендом, которая, объединяя распознавание свечных паттернов и EMA-фильтрацию тренда, создает мощную торговую стратегию с множественными подтверждениями. Ключевые преимущества стратегии – интеллектуальные условия входа и инновационный механизм задержки выхода, которые эффективно повышают качество сигналов и уменьшают потери от ложных пробоев.

Эта стратегия особенно подходит для рынков с явным средне- и долгосрочным трендом, а оптимальные таймфреймы – от 1 часа до 4 часов. Для дальнейшего повышения производительности рекомендуется внедрить адаптивную систему параметров, динамический стоп-лосс на основе ATR и мультитаймфреймовый анализ. Также следует избегать использования стратегии на боковых рынках или добавить дополнительные фильтры для идентификации нетрендовых условий.

Благодаря тщательно продуманному управлению рисками и визуальной поддержке эта стратегия предоставляет не только надежный исполняемый фреймворк для количественной торговли, но и ценный инструмент анализа рынка для ручных трейдеров. Будущие направления оптимизации в основном сосредоточены на адаптивности и многомерных подтверждениях для дальнейшего повышения стабильности работы стратегии в различных рыночных условиях.

- 1