Много позиционная стратегия регрессии к среднему на основе полос Боллинджера с системой фиксированной фиксации прибыли

Обзор

Стратегия мульти-позиционной регрессии к среднему на полосах Боллинджера с фиксированным тейк-профитом представляет собой торговую систему, основанную на технических индикаторах и принципе возврата к среднему. Стратегия покупает, когда цена пробивает нижнюю полосу Боллинджера, и фиксирует прибыль при росте цены на заданный процент. Это типичная контрейдерская стратегия, нацеленная на捕捉 отскоков после перепроданности, одновременно используя управление несколькими позициями для диверсификации рисков и оптимизации использования капитала. Основная концепция стратегии заключается в том, что при отклонении цены от среднего значения (особенно при пробое нижней полосы вниз) существует тенденция возврата к среднему. Благодаря параметрическому дизайну стратегия позволяет трейдеру настраивать параметры полос Боллинджера, максимальное количество позиций и целевой процент прибыли в зависимости от рыночных условий.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых компонентах:

-

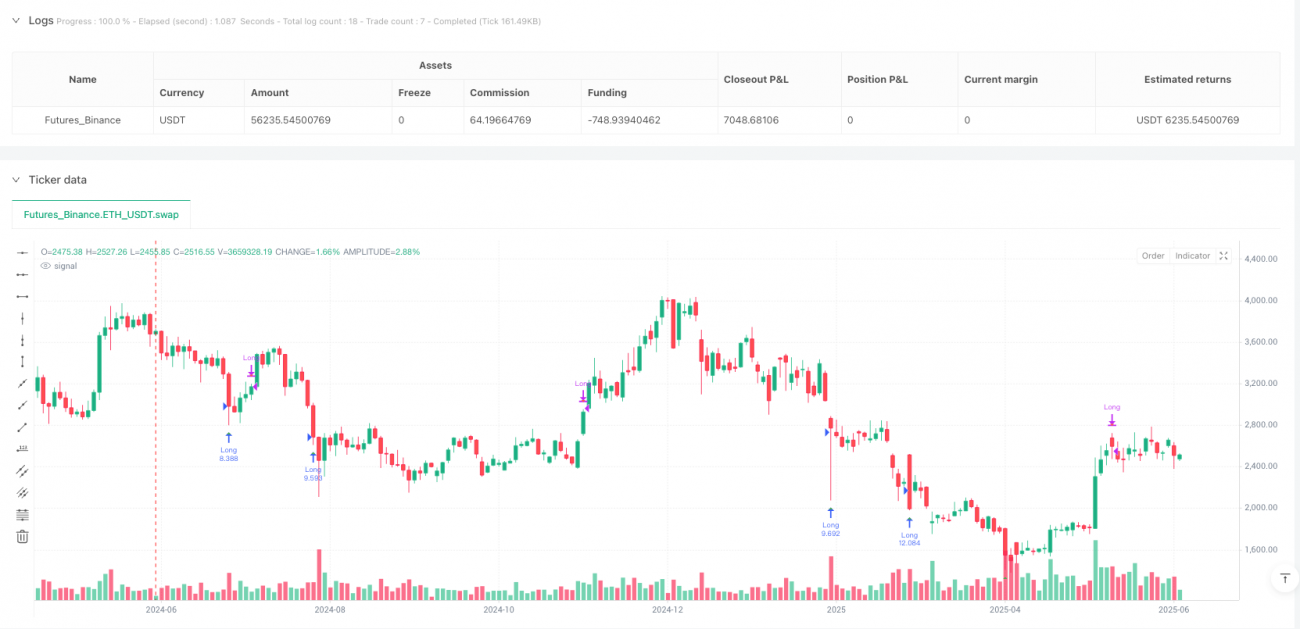

Система сигналов полос Боллинджера: Стратегия использует стандартный индикатор полос Боллинджера (параметры по умолчанию: 20 периодов и 2 стандартных отклонения). Сигнал на покупку генерируется при пробое цены ниже нижней полосы Боллинджера. Нижняя полоса рассматривается как динамический уровень поддержки, обозначающий зону перепроданности рынка.

-

Управление несколькими позициями: Стратегия допускает одновременное удержание нескольких торговых позиций (по умолчанию 2). Новая позиция открывается только при условии, что общее количество текущих позиций меньше максимального лимита. Такой подход позволяет входить в рынок частями при продолжающемся снижении цены, а не вкладывать весь капитал сразу.

-

Расчет размера позиции: Размер каждой сделки определяется как общий собственный капитал, деленный на максимальное количество сделок. Это обеспечивает равномерное распределение капитала между всеми потенциальными позициями, реализуя простое, но эффективное управление рисками.

-

Фиксированный процент тейк-профита: Стратегия использует заранее заданную цель прибыли (по умолчанию 6%) как условие выхода. Как только прибыль по любой открытой позиции достигает или превышает этот порог, система автоматически закрывает позицию с прибылью.

-

Визуализация сигналов: На графике отмечаются сигналы на покупку (зеленые треугольники при пробое цены ниже нижней полосы Боллинджера) и на продажу (красные треугольники при достижении цели прибыли), что позволяет трейдеру наглядно понимать работу стратегии.

С технической точки зрения, стратегия на каждом ценовом баре проверяет два ключевых условия: покупка, если цена пробивает нижнюю полосу Боллинджера и текущее количество позиций меньше максимального лимита; продажа, если прибыль по любой позиции достигает или превышает заданную цель. Такая простая и четкая логика делает стратегию лёгкой для понимания и реализации.

Преимущества стратегии

-

Эффективное использование принципа регрессии к среднему: Стратегия опирается на тенденцию рынка возвращаться к среднему значению. Покупка при перепроданности (пробой нижней полосы Боллинджера) часто является удачным моментом для отскока. Этот метод особенно эффективен на волатильных, но трендовых рынках.

-

Диверсификация рисков и управление капиталом: За счёт разрешения нескольких одновременных сделок и равномерного распределения капитала стратегия реализует простое, но эффективное управление капиталом. Такой подход снижает потенциальные убытки от одной сделки, сохраняя при этом способность захватывать несколько торговых возможностей.

-

Чёткая цель прибыли: Фиксированный процент прибыли обеспечивает однозначную стратегию выхода для каждой сделки, избегая чрезмерного удержания и просадок, которые могут возникнуть при попытке «дать прибыли бежать». Такой механический подход к выходу снижает эмоциональную составляющую в торговле.

-

Гибкость параметрического дизайна: Стратегия позволяет настраивать ключевые параметры, такие как длина полос Боллинджера, стандартное отклонение, максимальное количество сделок и целевая прибыль, что даёт трейдеру возможность оптимизировать производительность в соответствии с различными рыночными условиями и личной толерантностью к риску.

-

Простота реализации: Код структурирован понятно и лаконично, что облегчает понимание, внедрение и сопровождение стратегии даже для трейдеров с ограниченным опытом программирования.

-

Визуальная обратная связь по сигналам: Графическое отображение сигналов покупки и продажи обеспечивает визуальное подтверждение выполнения стратегии, помогая трейдеру оценить её работу на исторических данных и отслеживать сигналы в реальном времени.

Риски стратегии

-

Риск несостоятельности регрессии к среднему: На сильных трендовых рынках цена может продолжать отклоняться от среднего, не возвращаясь, что приводит к ситуации «ловли падающего ножа». При сильном нисходящем тренде сигналы от нижней полосы Боллинджера могут срабатывать преждевременно, вызывая постоянные убытки.

-

Альтернативная стоимость фиксированного тейк-профита: Хотя фиксированный тейк-профит в 6% обеспечивает дисциплину, на сильном растущем рынке он может привести к преждевременному выходу, упуская более значительную потенциальную прибыль. Такой механический метод выхода не адаптируется к волатильности разных фаз рынка.

-

Отсутствие стоп-лосса: В текущей стратегии не реализована функция стоп-лосса, что означает возможность значительных убытков при продолжающемся снижении цены. Отсутствие механизма ограничения рисков является существенным недостатком стратегии.

-

Упрощённое распределение капитала: Хотя равномерное распределение капитала на максимальное количество сделок является простым методом, оно не учитывает рыночную волатильность или относительную силу отдельных торговых возможностей, что может привести к субоптимальному распределению средств.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от входных параметров (длина полос Боллинджера, стандартное отклонение, цель прибыли и т.д.). Комбинации параметров, показавшие хорошие результаты на исторических данных, могут плохо работать в будущих рыночных условиях, что создаёт риск подгонки под кривую.

-

Накопление рисков при наложении позиций: При одновременном удержании нескольких позиций все они могут подвергаться схожему рыночному риску, особенно во время системных рыночных событий, что ведёт к накоплению рисков, а не к истинной диверсификации.

Направления оптимизации стратегии

-

Добавление механизма стоп-лосса: Внедрение стоп-лосса является наиболее критическим направлением оптимизации. Можно рассмотреть фиксированный процентный стоп, трейлинг-стоп или адаптивный стоп на основе волатильности. Это значительно улучшит управление рисками стратегии, предотвращая превращение небольших убытков в крупные потери.

-

Фильтр состояния рынка: Добавьте механизм определения тренда, например, направление скользящей средней или индикатор ADX, чтобы избежать преждевременного входа при сильном нисходящем тренде. Стратегию можно настроить на активацию только в боковом или восходящем тренде, чтобы снизить риск «ловли падающего ножа».

-

Динамическая цель прибыли: Замените фиксированный процент прибыли на динамический, основанный на рыночной волатильности, например, множитель ATR или процент от ширины полос Боллинджера. Это позволит стратегии адаптироваться к волатильности в разных рыночных условиях.

-

Размер позиции на основе силы сигнала: Корректируйте размер позиции в зависимости от силы сигнала (например, степени отклонения цены от нижней полосы Боллинджера), выделяя больше капитала на более сильные сигналы для оптимизации эффективности использования средств.

-

Добавление временного фильтра: Внедрите механизм фильтрации по времени, чтобы избегать торговли в периоды низкой ликвидности или высокой волатильности, например, до и после выхода важных экономических данных. Это снизит риски аномальных ценовых движений.

-

Корреляционный анализ и диверсификация: При торговле несколькими активами добавьте проверку корреляции, чтобы обеспечить истинную диверсификацию рисков между позициями, избегая концентрации риска при одновременной торговле высококоррелированными активами.

-

Диверсификация стратегий выхода: Рассмотрите реализацию частичного закрытия позиций, например, закрытие 50% при достижении прибыли 3%, а оставшейся части при 6%, чтобы сбалансировать краткосрочную прибыль и долгосрочный потенциал.

Заключение

Стратегия мульти-позиционной регрессии к среднему на полосах Боллинджера с фиксированным тейк-профитом представляет собой простую и мощную торговую систему, специально разработанную для захвата отскоков после перепроданности. Она сочетает принцип регрессии к среднему из технического анализа с управлением несколькими позициями, реализуя стабильное исполнение сделок путём покупки при пробое нижней полосы Боллинджера и продажи при достижении заранее заданной цели прибыли.

Основные преимущества стратегии – это её концептуальная простота, интуитивная реализация и гибкая настройка параметров, что делает её применимой для различных торговых стилей и рыночных условий. Однако её самые заметные недостатки – отсутствие механизма стоп-лосса и уязвимость к сильным трендовым рынкам.

Благодаря таким улучшениям, как добавление стоп-лосса, фильтра состояния рынка и динамической цели прибыли, стратегия может значительно улучшить свою доходность с поправкой на риск. В особенности на волатильных рынках с ярко выраженной регрессией к среднему оптимизированная стратегия может демонстрировать отличные результаты.

Для трейдеров, ищущих систематический метод торговли, основанный на статистических принципах, данная стратегия предоставляет прочную основу, которая может быть дополнительно адаптирована и улучшена в соответствии с личной толерантностью к риску и рыночными условиями. Будь то самостоятельная торговая система или часть более крупного портфеля, правильно оптимизированная стратегия регрессии к среднему на полосах Боллинджера может стать ценным активом в арсенале трейдера.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1