Многоиндикаторная количественная торговая стратегия с нулевым запаздыванием и прорывом шока

Обзор

Эта стратегия является высококвалифицированной торговой стратегией, основанной на нескольких технических показателях, в основном в сочетании с нулевой задержкой MACD, двойной EMA, RSI и ATR для выявления потенциальных торговых возможностей и управления рисками. Эта стратегия фокусируется на захвате прорывов в ценовых колебаниях и одновременном подтверждении ложных сигналов с помощью нескольких показателей для повышения торговой точности.

Стратегический принцип

Ключевым принципом стратегии является выявление высоковероятных торговых возможностей посредством синхронного действия нескольких технических показателей. Логика конкретной реализации следующая:

-

Тенденции подтверждены: используйте быструю ЭМА ((20) и медленную ЭМА ((55) для определения направления общей рыночной тенденции. Когда быстрая ЭМА находится выше медленной ЭМА, она идентифицируется как восходящая тенденция; наоборот - как нисходящая тенденция.

-

Прорыв MACD с нулевой задержкой: Стратегия применения улучшенной нулевой задержки MACD, чтобы уменьшить задержку традиционной MACD с помощью математических исправлений.

zeroLagFast = 2 * emaFast1 - emaFast2иzeroLagSlow = 2 * emaSlow1 - emaSlow2Оптимизация достигнута. При прорыве MACD-полюса вверх от порога запускается многоголовый сигнал; при прорыве вверх от порога вниз запускается пустой сигнал. -

Фильтр RSIИспользуйте RSI ((14) для фильтрации экстремальных рыночных состояний, совершайте сделки только при RSI между 30 и 70, избегайте создания новых позиций в зонах перекупа или перепродажи.

-

Динамическое управление рискамиВ этой статье мы рассмотрим два варианта, как можно остановить убытки:

- Динамическая остановка убытков, основанная на ATR, с установкой остановки убытков в 1,5 раза и остановки в 3 раза

- Стоп-стоп, основанный на фиксированном процентном соотношении, рассчитанный с помощью заданного коэффициента риска-возвращения

-

Высокий уровень контроля риска:

- Функция отслеживания стоп-убытков позволяет блокировать прибыль в благоприятных условиях

- Функция балансирования прибыли и убытков переносит стоп-лосс на начальную цену при достижении определенного рискованного уровня возврата

Условия поступления определяются следующим образом:

- Многоголовый: быстрая EMA > медленная EMA && MACD > порог && MACD[[Предыдущий строк] <Триховая && RSI > 30 && RSI < 70

- Пустота: быстрая EMA < медленная EMA && MACD < - порог && MACD[[Предыдущий строк] > - && RSI > 30 && RSI < 70

Стратегические преимущества

В результате глубокого анализа кода эта стратегия имеет следующие значительные преимущества:

-

Подтверждение множественного сигнала: в сочетании с тремя различными типами индикаторов: EMA, нулевая задержка MACD и RSI, значительное сокращение ложных сигналов, повышение точности торгов. EMA обеспечивает направление тенденции, MACD захватывает изменения динамики, RSI фильтрует экстремальные состояния рынка.

-

Технология нулевой задержкиПрименение математически оптимизированной MACD с нулевой задержкой, которая позволяет идентифицировать рыночные переломные моменты раньше, чем традиционная MACD, и улучшает время торговли.

2 * emaFast1 - emaFast2Формула уменьшает эти задержки. -

Приспособность к управлению рисками: Динамически корректируйте уровень остановки убытков в зависимости от волатильности рынка (измеряется с помощью ATR), чтобы сделать управление рисками более точным. Автоматически расширяйте пределы убытков во время высокой волатильности и сокращайте их во время низкой волатильности, чтобы избежать случайного шума, который вызывает убытки.

-

Гибкие варианты управления рискамиATR: пользователи могут выбрать динамический стоп ATR или фиксированный стоп ATR в зависимости от стиля торговли, а также предоставлять функцию отслеживания стоп-лосса и балансировки прибыли и убытка, чтобы удовлетворить потребности различных трейдеров.

-

Сбалансированные условия поступленияСтратегия: фильтрация через RSI, гарантирующая, что не будет создаваться позиции в крайних зонах, а в сочетании с двойным подтверждением EMA и MACD для повышения надежности торговли, не слишком консервативная и не слишком радикальная.

-

Визуализация знаков сделки: В коде содержится функция маркировки сделок, которая визуально отображает точки входа на графике для последующего анализа и оптимизации стратегии.

Стратегический риск

Несмотря на хорошую конструкцию, существуют следующие потенциальные риски:

-

Параметр ЧувствительностьСтратегия: использование нескольких технических показателей, каждый из которых имеет свою собственную параметровую настройку. Неправильный выбор параметров может привести к чрезмерной оптимизации или конфликту сигналов. Рекомендуется проверять стабильность параметров путем обратной проверки в различных рыночных условиях, чтобы избежать чрезмерного сопоставления исторических данных.

-

Задержка переходаНесмотря на то, что MACD с нулевой задержкой применяется, в условиях резких рыночных перемен механизм подтверждения множественных показателей может привести к некоторой задержке входа. В быстро меняющихся рынках, возможно, нежелательно пропустить оптимальную точку входа или установить стоп-позицию.

-

Риск волатильности рынков: В рыночных событиях, связанных с поперечными колебаниями, пересечения EMA могут быть частыми, что приводит к избыточному количеству торговых сигналов и возможным последовательным убыткам. Можно рассмотреть возможность добавления дополнительных фильтров рыночной среды, чтобы идентифицировать рынки, испытывающие колебания, и корректировать стратегию.

-

Фиксированный порогСтратегия использует фиксированные пороги MACD и границы RSI, которые могут быть недостаточно гибкими в различных рыночных условиях. В идеале эти пороги должны быть скорректированы с учетом динамики волатильности рынка и его циклических характеристик.

-

Риск технических сбоевПримечание в коде: "under construction using ai not complete yet" означает, что стратегия может быть не полностью оптимизирована или протестирована.

Решения включают в себя: внедрение механизмов адаптивной корректировки параметров, добавление функции идентификации рыночной среды, введение фильтров волатильности, добавление ограничений на частоту торговли и всестороннее тестирование в различных рыночных условиях и временных рамках.

Направление оптимизации стратегии

На основе анализа кода можно рассмотреть следующие направления оптимизации:

-

Система адаптивных параметров: реализация механизма динамической корректировки параметров, позволяющего автоматически корректировать MACD-девальвации, границы RSI и циклы EMA в зависимости от волатильности и периодичности рынка. Это может быть достигнуто путем расчета стандартного разрыва или средней реальной колебательной величины изменения рыночной волатильности в последнее время, что позволяет стратегии поддерживать оптимальную производительность на разных этапах рынка.

-

Классификация рыночной среды: Добавление функции идентификации рыночной среды, которая позволяет различать трендовые рынки и рыночные потрясения. Это может быть сделано с помощью индикатора ADX или анализа долгосрочной волатильности, чтобы скорректировать частоту торговли или приостановить торговлю при различных состояниях рынка. Это особенно эффективно для уменьшения ложных сигналов на рынках со сдвигом.

-

Подтверждение многократных временных рамок: внедрение анализа на нескольких временных рамках, требующего, чтобы направление тренда на более крупных временных рамках соответствовало направлению сделки. Например, подтверждение направления тренда на 4-часовой или дневной графике перед выполнением сигнала на 1-часовом графике повышает вероятность успешной сделки.

-

Фильтр частоты колебаний: добавление фильтрации на основе исторической волатильности, корректировка параметров стратегии или приостановка торговли в периоды необычайно высокой или необычно низкой волатильности. Это может быть достигнуто путем сравнения отношения текущего ATR с его движущейся средней.

-

Оптимизация машинного обучения: рассмотреть возможность использования алгоритмов машинного обучения для динамической оптимизации входных и выходных параметров, в частности, использование усиленного обучения (RL) или генетических алгоритмов (GA) для оптимизации многопараметровой системы, чтобы найти оптимальную комбинацию параметров в различных рыночных условиях.

-

Улучшенная система защиты от ущербаВнедрение интеллектуальной системы остановки, основанной на уровне поддержки/сопротивления, а не только на ATR. Это может быть достигнуто путем идентификации недавних высоких и низких точек или ключевых уровней цен, что позволит более точно установить остановку.

-

Фильтр объемов сделокДобавление требований к подтверждению объема транзакций, чтобы гарантировать, что сигнал происходит при достаточной поддержке объема транзакций, чтобы избежать ложных прорывов в условиях низкой ликвидности.

Основная цель вышеуказанных рекомендаций по оптимизации заключается в том, чтобы повысить адаптивность и устойчивость стратегий, позволяя им поддерживать стабильную производительность в различных рыночных условиях, а также снижать риск чувствительности параметров и переоптимизации.

Подвести итог

Многоиндикаторная стратегия количественного трейдинга с нулевой задержкой и прорывами в колебаниях - это всеобъемлющая торговая система, которая объединяет в себе отслеживание тенденций, захват динамики и идентификацию колебаний. Благодаря сочетанию нулевой задержки MACD, системы двойной EMA и индикатора RSI, стратегия позволяет эффективно идентифицировать потенциальные рыночные поворотные точки и возможности для прорыва, а также повышать качество сигнала с помощью многочисленных механизмов фильтрации.

Основные преимущества стратегии заключаются в ее многоуровневой системе подтверждения сигналов и гибкой структуре управления рисками, включающей в себя динамические стоп-стопы на основе ATR, отслеживание стоп-стапов и балансировку потерь. Эти функции позволяют стратегии адаптироваться к различным рыночным условиям и защищать капитал от значительных потерь.

Несмотря на это, стратегии также сталкиваются с проблемой чувствительности параметров и адаптации к рыночной среде. Для дальнейшего повышения эффективности стратегий рекомендуется внедрение системы адаптивных параметров, функции классификации рыночной среды и механизма подтверждения многократных временных рамок для повышения устойчивости и адаптации стратегий.

В целом, это грамотно разработанная количественная торговая стратегия, подходящая для опытных трейдеров, которые торгуют в среднесрочной и краткосрочной перспективе на волатильных рынках. Благодаря постоянному мониторингу, тестированию и оптимизации, эта стратегия имеет потенциал для обеспечения стабильных результатов торговли в различных рыночных условиях.

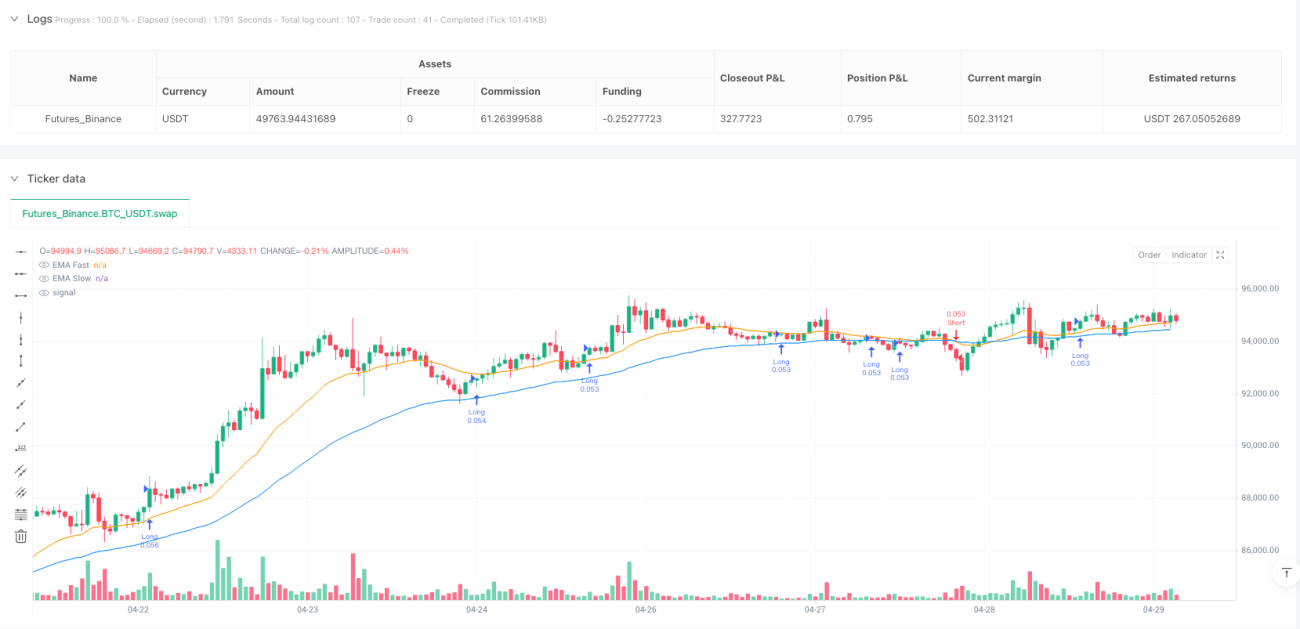

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1