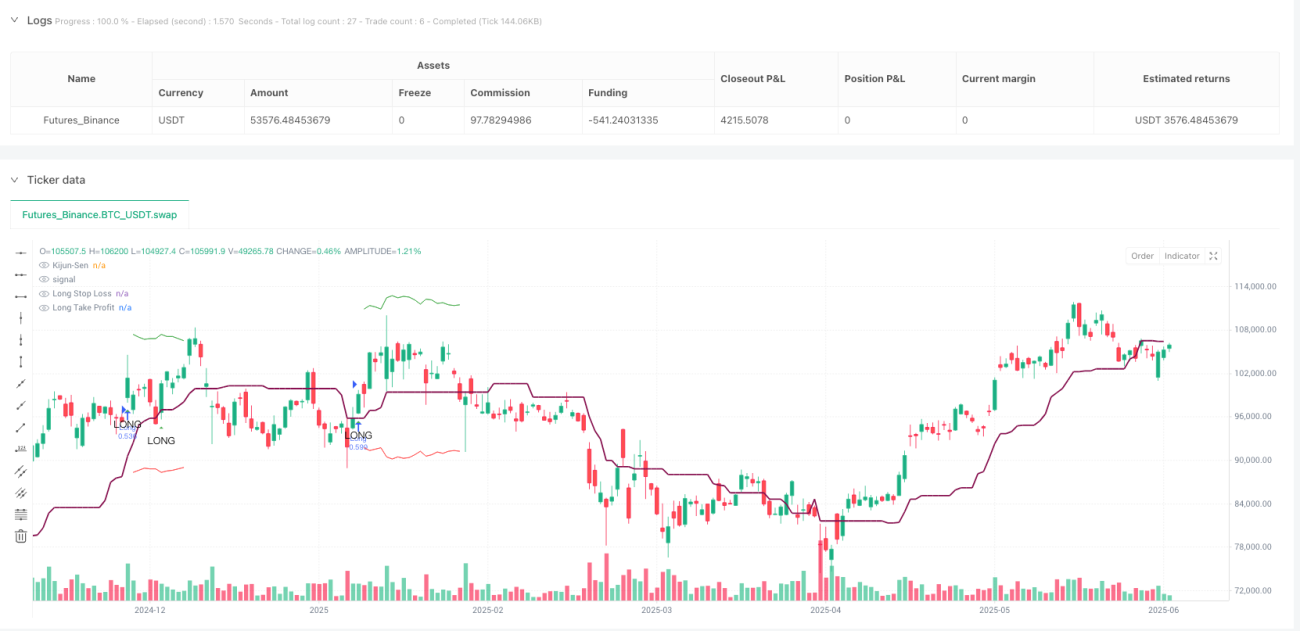

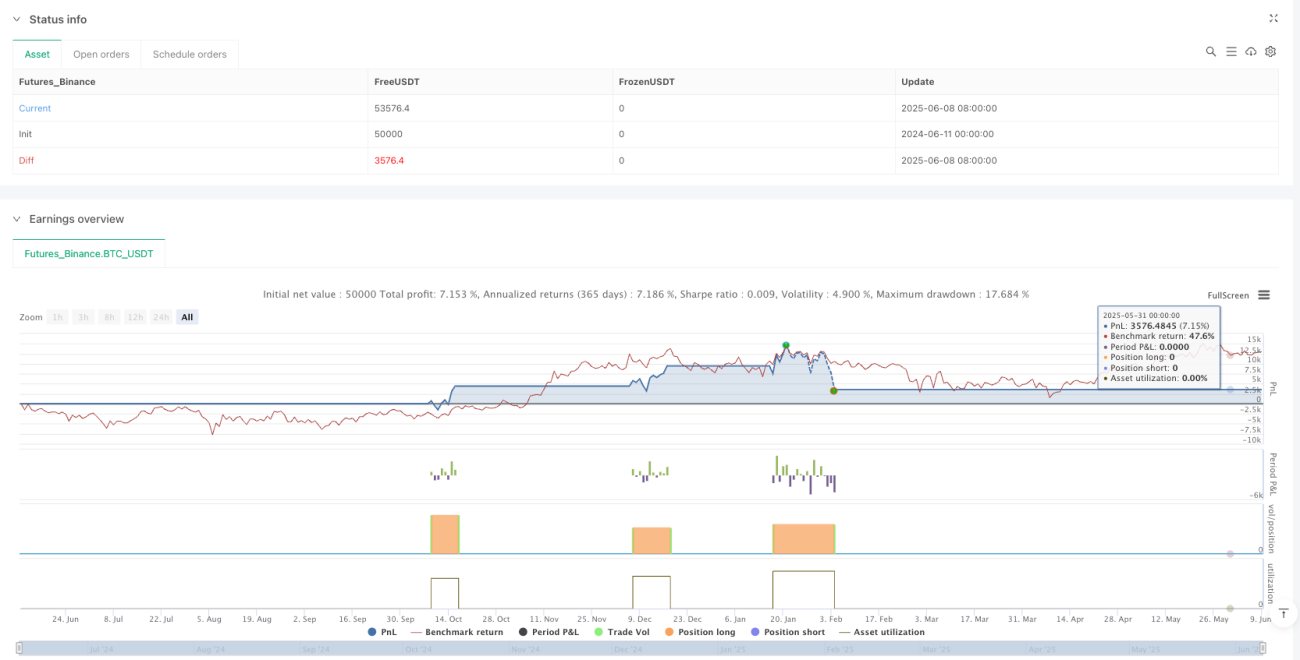

Обзор

Торговая система, интегрирующая MACD с нулевым запаздыванием, базовую линию Ишимоку и индикатор легкости движения (EOM), представляет собой количественную стратегию, разработанную для быстро меняющихся рыночных условий. Стратегия искусно объединяет три технических индикатора с разными характеристиками: MACD с нулевым запаздыванием (Zero Lag MACD), базовую линию Ишимоку (Kijun‑sen) и индикатор легкости движения (Ease of Movement, EOM). Эти индикаторы работают совместно, обеспечивая многоуровневую проверку при подтверждении торговых сигналов, что значительно повышает качество и надежность сигналов. Стратегия особенно эффективна на волатильных рынках, таких как криптовалюты, и показывает отличные результаты на низких таймфреймах (например, 5 минут).

Основная концепция стратегии заключается в том, что сигналы на вход генерируются только при одновременном выполнении нескольких условий, что позволяет отсеивать низкокачественные сделки, уменьшать количество ложных сигналов и обеспечивать надежное управление рисками с помощью динамического стоп-лосса и фиксированного соотношения прибыли к риску. Благодаря оптимизации параметров и фильтрации условий стратегия может адаптироваться к различным рыночным средам, предоставляя трейдеру возможности для высоковероятных сделок.

Принцип работы стратегии

Действие данной торговой системы основано на синергии трех ключевых индикаторов:

-

MACD с нулевым запаздыванием (улучшенная версия 1.2). В отличие от традиционного MACD, этот индикатор за счет особого метода расчета уменьшает задержку сигналов, повышая чувствительность к разворотам тренда. В стратегии используется для точного улавливания изменений импульса. Процесс расчета включает:

- Расчет быстрой и медленной линий с нулевым запаздыванием:

zerolagEMA = (2 * ma1) - ma2иzerolagslowMA = (2 * mas1) - mas2 - Линия MACD: разница между быстрой и медленной линиями

- Сигнальная линия: скользящее среднее линии MACD

- Гистограмма: разница между линией MACD и сигнальной линией

- Расчет быстрой и медленной линий с нулевым запаздыванием:

-

Базовая линия Ишимоку (Kijun‑sen). Используется как динамический уровень поддержки/сопротивления и фильтр тренда для подтверждения преобладающего направления рынка. Расчет основан на принципе канала Дончиана: берется среднее значение максимальной и минимальной цены за определенный период:

baseLine = math.avg(ta.lowest(basePeriods), ta.highest(basePeriods))

-

Индикатор легкости движения (EOM). Это осциллятор на основе объема, который подтверждает ценовое движение, измеряя легкость его изменения. EOM вычисляется по формуле:

eom = ta.sma(div * ta.change(hl2) * (high - low) / volume, eom_length)

Условия входа в позицию объединяют сигналы всех трех индикаторов:

Условия для длинной позиции:

- Линия MACD пересекает сигнальную линию снизу вверх (

ta.crossover(ZeroLagMACD, signal)) - Линия MACD ниже гистограммы (

ZeroLagMACD < hist) - Цена закрытия выше базовой линии Ишимоку (

close > baseLine) - EOM больше нуля (

eom > 0)

Условия для короткой позиции:

- Линия MACD пересекает сигнальную линию сверху вниз (

ta.crossunder(ZeroLagMACD, signal)) - Линия MACD выше гистограммы (

ZeroLagMACD > hist) - Цена закрытия ниже базовой линии Ишимоку (

close < baseLine) - EOM меньше нуля (

eom < 0)

В управлении рисками стратегия использует динамический стоп-лосс на основе ATR (расстояние 2,5 × текущий ATR) и фиксированное соотношение риска к прибыли 1:1,2, что обеспечивает разумную целевую прибыль для каждой сделки.

Преимущества стратегии

-

Многоуровневая система подтверждения. Объединение трех индикаторов с разными характеристиками (тренд, импульс, объем) позволяет эффективно отфильтровывать ложные сигналы и входить только в сделки с высокой вероятностью успеха, существенно повышая процент успешных сделок.

-

Уменьшение запаздывания. Использование MACD с нулевым запаздыванием вместо традиционного MACD позволяет раньше улавливать точки разворота рынка, сокращая запаздывание, типичное для классических индикаторов, и приближая точку входа к идеальной.

-

Высокая адаптивность. Все параметры стратегии могут быть настроены под различные рыночные условия, торговые инструменты и таймфреймы. Основные параметры, такие как периоды MACD, период Kijun‑sen, длина EOM, могут быть оптимизированы под конкретные задачи.

-

Совершенный механизм управления рисками:

- Динамический стоп-лосс на основе ATR (адаптация к волатильности) автоматически корректирует уровень стопа в зависимости от рыночной волатильности.

- Фиксированное соотношение риска к прибыли (1:1,2) обеспечивает единообразные ожидания по доходности.

- Открытие позиций только при одновременном выполнении множества условий значительно снижает риск ложных сигналов.

-

Всесторонний анализ рынка. Стратегия одновременно учитывает ценовой импульс (MACD), ценовую структуру (Kijun‑sen) и подтверждение объемом (EOM), анализируя рынок с нескольких ракурсов и формируя более полную систему принятия решений.

-

Визуализация. Стратегия предоставляет богатые визуальные возможности, включая метки сигналов, отображение линий индикаторов и информационные панели, помогая трейдеру наглядно понимать и отслеживать торговые сигналы и текущее состояние рынка.

Риски стратегии

-

Риск ложных сигналов. Несмотря на многократное подтверждение индикаторами, ложные сигналы возможны в условиях высокой волатильности или бокового движения. Особенно при частой смене направления рынка за короткое время многократная проверка может привести к слишком редким сигналам, из-за чего часть возможностей будет упущена.

- Решение: Настройка параметров индикаторов в зависимости от состояния рынка; в периоды высокой волатильности можно ослабить некоторые условия или изменить чувствительность MACD и EOM.

-

Проблема оптимизации параметров. Стратегия имеет несколько настраиваемых параметров (параметры MACD, период Kijun‑sen, длина EOM и т.д.). Неверный набор параметров может привести к переобучению на исторических данных и неэффективной работе в будущем.

- Решение: Использование форвард-тестирования и тестирования на устойчивость; поиск комбинаций, стабильно работающих в разных рыночных условиях; избегание чрезмерной оптимизации.

-

Риск проскальзывания и ликвидности. При торговле на низких таймфреймах, особенно на волатильных рынках (криптовалюты), возможны проскальзывания и проблемы с ликвидностью, что приводит к отличию фактической цены исполнения от расчетной.

- Решение: Включение имитации проскальзывания в бэктесты; добавление фильтров ликвидности в стратегии; предпочтение рынков с высокой ликвидностью.

-

Риск пробоя стоп-лосса. На быстро движущихся рынках стоп-лосс на основе ATR может не справиться с экстремальными ценовыми движениями, и фактический убыток превысит ожидаемый.

- Решение: Рассмотреть дополнительные механизмы защиты, например автоматическое изменение множителя ATR при экстремальных колебаниях или установку абсолютного лимита убытка.

-

Техническая зависимость. Стратегия сильно полагается на технические индикаторы и может показывать худшие результаты при резких движениях, вызванных фундаментальными изменениями.

- Решение: Снижение объема торгов или приостановка работы перед выходом важных экономических данных; рассмотрение возможности интеграции фундаментальных фильтров.

Направления оптимизации стратегии

-

Адаптивные параметры индикаторов. Сейчас используются фиксированные параметры. Можно реализовать механизм автоматической адаптации, оптимизирующий параметры MACD, Kijun‑sen и EOM в зависимости от волатильности рынка или таймфрейма. Это позволит стратегии лучше подстраиваться под разные фазы рынка и повысить общую стабильность.

- Динамическое изменение параметров на основе волатильности или силы тренда за последние N периодов.

- Исследование оптимальных наборов параметров для различных рыночных состояний (тренд / боковик) и создание переключающегося механизма.

-

Классификация рыночных состояний. Добавление модуля распознавания состояния рынка позволит корректировать условия входа и параметры управления рисками в зависимости от того, находится ли рынок в тренде или в боковике. Например:

- В боковом рынке ужесточить фильтры или снизить частоту сделок.

- При явном тренде ослабить некоторые условия и увеличить время удержания позиции.

- Рассмотреть использование индикатора ADX для определения силы тренда.

-

Оптимизация стратегии фиксации прибыли. Вместо фиксированного соотношения риска к прибыли (1:1,2) можно реализовать более гибкие механизмы:

- Частичное фиксирование прибыли: при достижении определенного уровня переместить стоп-лосс в точку безубыточности, позволяя части прибыли расти дальше.

- Динамическая фиксация на основе технических уровней (поддержка/сопротивление, уровни Фибоначчи).

- Использование ATR для установки динамических целей, автоматически подстраивающихся под текущую волатильность.

-

Интеграция моделей машинного обучения. Рассмотреть использование машинного обучения для повышения прогностической способности:

- Анализ исторических паттернов для оценки вероятности успешного сигнала.

- Построение системы классификации качества сигналов на основе исторической эффективности.

- Использование глубокого обучения для выявления более сложных рыночных паттернов.

-

Добавление временных фильтров. Поведение рынка может различаться в разные периоды времени. Временной фильтр позволит избегать торговли в неэффективные часы:

- Анализ успешности сделок в разные временные интервалы на основе исторических данных.

- Приостановка торговли в периоды слишком низкой или слишком высокой волатильности.

- Учет особенностей торговых сессий разных рынков, например оптимизация для круглосуточного рынка криптовалют.

Заключение

Торговая система, объединяющая MACD с нулевым запаздыванием, базовую линию Ишимоку и индикатор легкости движения, представляет собой тщательно разработанную количественную стратегию. Интеграция трех технических индикаторов создает многомерную систему подтверждения торговых сигналов. Стратегия использует строгий многоэтапный механизм подтверждения для определения точек входа и комбинирует динамический стоп-лосс с фиксированным соотношением риска и прибыли, обеспечивая всесторонний контроль над торговым процессом.

Ключевые преимущества стратегии – концепция снижения запаздывания и совместная работа нескольких индикаторов, что позволяет улавливать высоковероятные торговые возможности на быстро меняющихся рынках. Полностью настраиваемые параметры дают трейдеру возможность гибко адаптировать стратегию под различные рыночные условия и личные предпочтения по риску.

Несмотря на некоторые потенциальные риски, такие как сложность оптимизации параметров и риск ложных сигналов, предложенные направления оптимизации – адаптивные параметры, классификация рыночных состояний, интеграция машинного обучения и другие – могут дополнительно повысить устойчивость и адаптивность стратегии.

В целом, это прогрессивная и хорошо структурированная количественная торговая система, подходящая трейдерам с определенным опытом технического анализа, особенно тем, кто стремится к качественным сигналам, а не к высокой частоте сделок. При разумной настройке параметров и постоянной оптимизации стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-06-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Zero Lag MACD + Kijun-sen + EOM Strategy", shorttitle="ZL-KJ-EOM", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ================================================================================- 1