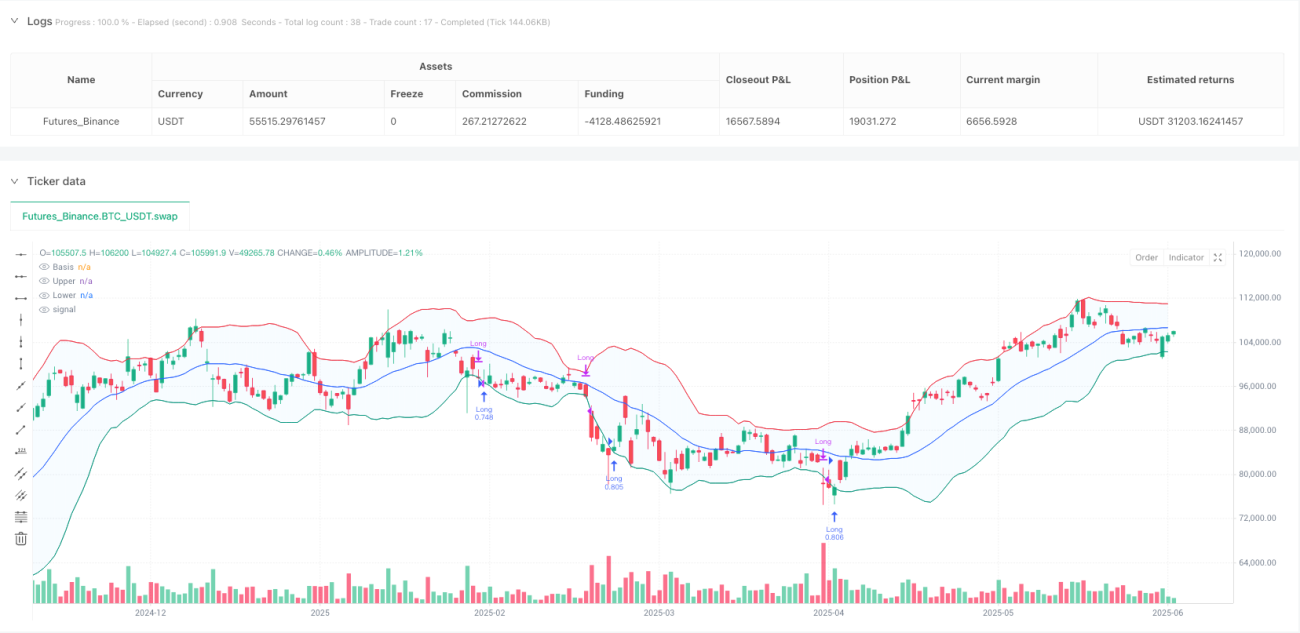

Обзор

Данная стратегия представляет собой систему следования за трендом на основе полос Боллинджера (Bollinger Bands), ориентированную на захват сильного восходящего импульса при пробое верхней границы. Основная идея стратегии заключается во входе в длинную позицию при закрытии цены выше верхней полосы, что сигнализирует о переходе рынка в сильный восходящий тренд; выход из позиции происходит при пробое нижней полосы, что позволяет как зафиксировать прибыль, так и ограничить риски. Стратегия исполняет только длинные сделки, без коротких, и особенно подходит для рыночных условий с ярко выраженным трендовым характером.

Принцип стратегии

Стратегия основана на работе индикатора полос Боллинджера, который состоит из средней линии (скользящей средней) и двух каналов стандартных отклонений. Конкретная реализация следующая:

- Расчет средней линии: по умолчанию используется 20-периодная SMA (простая скользящая средняя), но поддерживаются различные типы скользящих средних (EMA, SMMA, WMA, VWMA).

- Расчет волатильности: ширина канала определяется стандартным отклонением, умноженным на коэффициент 2.0.

- Верхняя полоса = Средняя линия + (Стандартное отклонение × Коэффициент).

- Нижняя полоса = Средняя линия – (Стандартное отклонение × Коэффициент).

Логика входа: когда цена закрытия пробивает верхнюю полосу, система считает это сигналом сильного восходящего импульса и немедленно открывает длинную позицию. Такое пробой часто указывает на позитивные рыночные настроения и вероятность продолжения восходящего тренда.

Логика выхода: когда цена закрытия пробивает нижнюю полосу, система оценивает, что импульс восходящего движения исчерпан или произошел разворот, и немедленно закрывает позицию. Такая конструкция позволяет прибыли расти, одновременно обеспечивая своевременный выход при завершении тренда.

В коде стратегии реализован временной фильтр (с 2018 по 2069 год), что позволяет пользователям тестировать стратегию в определенных временных рамках для анализа ее эффективности в разные рыночные периоды.

Преимущества стратегии

-

Простые и четкие торговые сигналы: условия входа и выхода ясны, не требуют сложных суждений, что снижает психологическую нагрузку и сложность принятия решений для трейдера.

-

Высокая адаптивность: путем настройки параметров полос Боллинджера (длина, множитель стандартного отклонения, тип скользящей средней) стратегия может быть адаптирована к различным рыночным условиям и уровням волатильности.

-

Разумное управление рисками: при завершении тренда или развороте механизм выхода по нижней полосе эффективно ограничивает риски, предотвращая глубокие просадки.

-

Захват сильных трендов: стратегия работает только в длинную сторону, фокусируясь на захвате крупных движений в восходящем тренде, избегая дополнительных рисков, связанных с короткими позициями.

-

Настраиваемые параметры: предоставляются различные регулируемые параметры, включая длину полос Боллинджера, множитель стандартного отклонения, тип скользящей средней и т.д., что позволяет трейдеру оптимизировать стратегию под разные инструменты и таймфреймы.

-

Визуальная наглядность: стратегия сохраняет визуализацию исходного индикатора полос Боллинджера, позволяя трейдеру наглядно наблюдать сигналы входа и выхода.

Риски стратегии

-

Риск ложных пробоев: на волатильном рынке цены могут часто пробивать верхнюю полосу, но быстро возвращаться, что приводит к частым сделкам и убыткам. Решение: можно добавить дополнительные фильтры, например, требовать пробой верхней полосы в течение двух последовательных периодов перед входом, или комбинировать с другими индикаторами, такими как RSI.

-

Риск разворота тренда: рынок может развернуться до того, как цена коснется нижней полосы, что приведет к потере прибыли. Решение: можно рассмотреть добавление скользящего стоп-лосса или установку цели по прибыли, чтобы не ждать касания нижней полосы для выхода.

-

Зависимость от одного индикатора: стратегия полагается только на полосы Боллинджера, без других подтверждающих механизмов, что может приводить к ложным сигналам. Решение: комбинировать с объемом торгов, индикаторами импульса (например, MACD, RSI) в качестве дополнительных инструментов подтверждения.

-

Чувствительность к параметрам: неправильная настройка параметров полос Боллинджера может приводить к слишком частым или слишком редким торговым сигналам. Решение: проводить бэктестинг на исторических данных для нахождения оптимального набора параметров и регулярно проверять их эффективность.

-

Отсутствие механизма стоп-лосса: по умолчанию стратегия выходит только при касании нижней полосы, без явного стоп-лосса. Решение: добавить фиксированный стоп-лосс или динамический стоп-лосс на основе ATR для контроля риска на одну сделку.

Направления оптимизации

-

Добавление механизма подтверждения тренда: комбинировать с направлением долгосрочной скользящей средней или индикатором ADX, выполняя длинные сделки только при общем восходящем тренде, чтобы избежать частых сделок на боковом или нисходящем рынке. Это может повысить процент выигрышных сделок и доходность, поскольку трендовые стратегии лучше всего работают на сильных трендах.

-

Оптимизация момента входа: текущая стратегия входит напрямую при пробое верхней полосы. Можно рассмотреть вход после небольшого отката или использовать процентное расстояние от цены до верхней полосы в качестве условия для входа, чтобы получить лучшую цену.

-

Улучшение механизма стоп-лосса: реализовать динамический стоп-лосс на основе ATR или трейлинг-стоп, чтобы сохранять прибыль от тренда, но при этом раньше ограничивать риски. Это особенно важно для предотвращения больших просадок, особенно на волатильных рынках.

-

Добавление подтверждения объемом: при появлении сигнала на вход требовать одновременное увеличение объема торгов для подтверждения действительности пробоя. Объем является важным фактором подтверждения ценовых движений и может эффективно отфильтровать ложные пробои.

-

Оптимизация временных периодов: добавить в код функцию мультитаймфреймового анализа, выполняя сделки только тогда, когда несколько временных периодов показывают бычий сигнал. Такая "согласованность таймфреймов" может значительно повысить надежность стратегии.

-

Добавление фильтра волатильности: корректировать параметры стратегии или приостанавливать торговлю в условиях экстремально высокой или низкой волатильности, поскольку эффективность полос Боллинджера сильно различается в разных режимах волатильности.

Заключение

Стратегия захвата тренда на основе импульсного пробоя полос Боллинджера представляет собой торговую систему, ориентированную на захват сильных восходящих трендов. Используя сигналы пробоя верхней и нижней полос, стратегия позволяет входить в начале тренда и выходить при его завершении, что одновременно просто и эффективно.

Данная стратегия лучше всего подходит для рынков с ярко выраженным трендовым характером и позволяет избежать дополнительных рисков коротких позиций за счет работы только в длинную сторону. Несмотря на риски ложных пробоев и зависимости от одного индикатора, их можно уменьшить путем добавления подтверждающих индикаторов, оптимизации механизмов стоп-лосса и внедрения мультитаймфреймового анализа.

Для трейдера эта стратегия предлагает четкую структуру, особенно подходящую для средне- и долгосрочной трендовой торговли. При разумной настройке параметров и добавлении необходимых мер контроля рисков она может демонстрировать стабильные результаты в реальной торговле. Важнее всего то, что гибкость стратегии позволяет адаптировать ее к различным рыночным условиям, сохраняя долгосрочную эффективность.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-06-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy-iNsTiNcT", title="iNsTiNcT - Bollinger Bands Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1