Обзор

Стратегия отслеживания тренда на основе динамической волатильности ATR — это количественный торговый подход, сочетающий рыночную волатильность с силой тренда. Стратегия использует индикатор среднего истинного диапазона (ATR) для измерения рыночной волатильности и строит динамические уровни поддержки и сопротивления, генерируя высоковероятные сигналы на покупку и продажу. Эта стратегия особенно подходит для трейдеров, желающих улавливать устойчивые рыночные движения, благодаря четким точкам входа и выхода и динамической корректировке линий тренда, позволяя дольше оставаться в тренде и своевременно выходить при его развороте.

Принцип стратегии

Основной принцип стратегии основан на построении динамических полос волатильности и определении состояния тренда:

- Расчет волатильности: Используется индикатор ATR (период по умолчанию 10) для измерения рыночной волатильности.

- Построение динамических полос волатильности: За базовую линию берется среднее значение максимума и минимума (HL2), к которому прибавляется/вычитается ATR, умноженный на коэффициент (по умолчанию 3.0), формируя верхнюю и нижнюю полосы.

- Определение состояния тренда: Система ведет переменную тренда (1 — восходящий, -1 — нисходящий).

- Динамическая корректировка поддержки и сопротивления:

- Когда цена закрытия превышает верхнюю полосу предыдущего периода, верхняя полоса смещается вверх до нового максимума.

- Когда цена закрытия опускается ниже нижней полосы предыдущего периода, нижняя полоса смещается вниз до нового минимума.

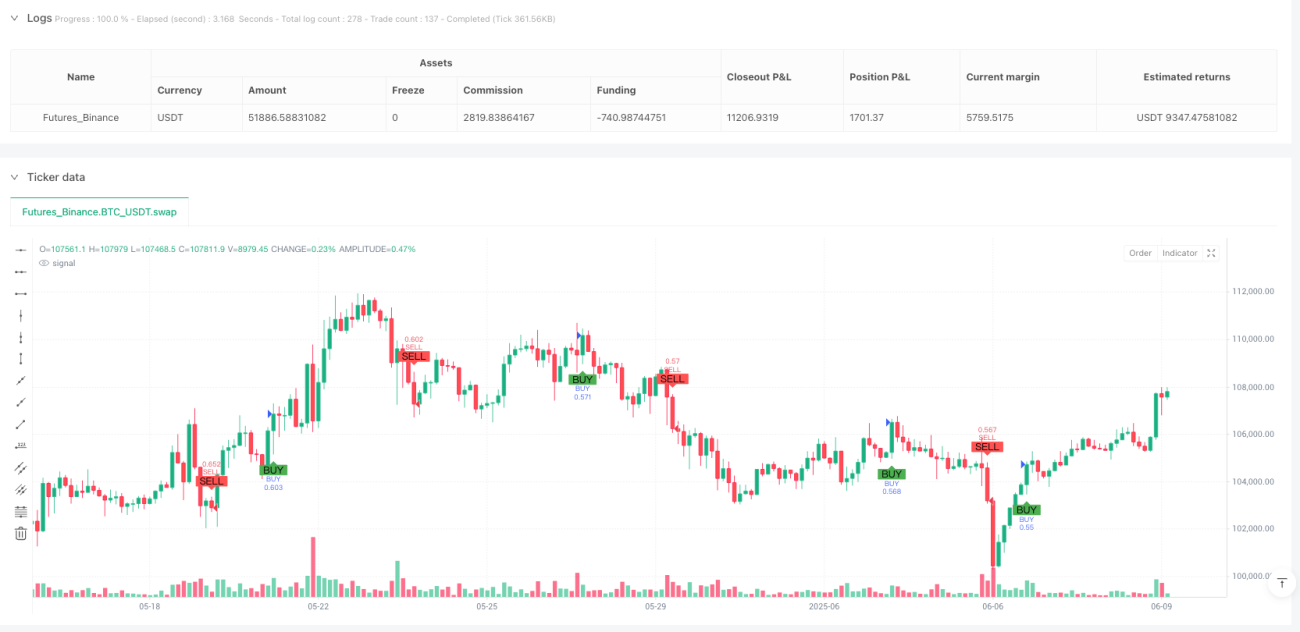

- Логика генерации сигналов:

- Сигнал на покупку генерируется при смене тренда с -1 на 1.

- Сигнал на продажу генерируется при смене тренда с 1 на -1.

- Стратегия выхода: При изменении направления тренда система закрывает текущую позицию.

Такой механизм динамической корректировки позволяет стратегии адаптироваться к изменениям волатильности в различных рыночных условиях, одновременно предоставляя четкие точки входа и выхода.

Преимущества стратегии

- Высокая адаптивность: Автоматическая настройка чувствительности к рыночной волатильности через индикатор ATR позволяет стратегии эффективно работать в условиях разной волатильности.

- Оптимизация динамического стоп-лосса: Полосы волатильности динамически корректируются в зависимости от движения цены, что помогает уменьшить количество ложных сигналов в боковом рынке и дольше удерживать позиции в трендовом рынке.

- Четкие сигналы: Стратегия предоставляет ясные торговые сигналы, снижая субъективность и эмоциональное вмешательство при принятии решений.

- Настраиваемые параметры: Трейдеры могут регулировать период ATR и множитель в зависимости от характеристик рынка и личной толерантности к риску.

- Широкая применимость: Стратегия может использоваться на различных таймфреймах и типах рынков, включая акции, форекс и криптовалюты.

- Визуальная наглядность: Метки покупок/продаж и цветовая подсветка тренда на графике позволяют трейдерам легко идентифицировать сигналы.

Риски стратегии

- Слабая эффективность в боковом рынке: Как трендовая стратегия, в условиях флэта она может генерировать частые ложные сигналы и убыточные сделки. Решение — комбинировать с другими осцилляторами или анализом рыночной структуры для фильтрации сигналов.

- Риск запаздывания: Так как для подтверждения тренда требуется пробой полосы, сигналы могут поступать с задержкой, что приводит к упущению оптимальной точки входа при резких разворотах. Уменьшение множителя ATR может снизить запаздывание, но увеличит риск ложных сигналов.

- Чувствительность к параметрам: Период ATR и множитель существенно влияют на производительность стратегии; неправильные настройки могут привести к чрезмерной торговле или пропуску важных трендов. Рекомендуется проводить бэктестинг для оптимизации параметров в разных рыночных условиях.

- Отсутствие учета рыночного контекста: Стратегия основывается только на цене и волатильности, не учитывая фундаментальные факторы или более широкий рыночный фон, что может привести к плохой работе при выходе важных новостей или событий.

- Отсутствие управления капиталом: В коде не заложены правила управления капиталом; трейдерам необходимо дополнительно добавить логику стоп-лоссов и управления размером позиции.

Направления оптимизации стратегии

- Добавление фильтра состояния рынка: Интегрировать алгоритмы распознавания рыночной структуры для различения трендового и бокового рынков, открывая позиции только при явном тренде.

- Мультитаймфреймовый анализ: Ввести подтверждение тренда на старшем таймфрейме, чтобы направление сделки совпадало с более крупным трендом — это может значительно повысить процент выигрышных сделок.

- Оптимизация момента входа: Комбинировать с осцилляторами, такими как RSI или стохастик, для поиска точек входа при откатах или в условиях перекупленности/перепроданности в рамках подтвержденного тренда, улучшая цену входа.

- Адаптивные параметры: Разработать механизм динамической настройки периода ATR и множителя в зависимости от рыночной волатильности, автоматически оптимизируя параметры для разных рыночных фаз.

- Добавление трейлинг-профита: Реализовать динамический трейлинг-профит на основе ATR, фиксируя часть прибыли при сильном тренде и позволяя оставшейся позиции продолжать следовать за трендом.

- Подтверждение объемом: Включить анализ объемов торгов, чтобы убедиться, что смена тренда сопровождается достаточным объемом, уменьшая ложные пробои в условиях низкой активности.

- Внедрение машинного обучения: Использовать алгоритмы машинного обучения для автоматического определения оптимальных моментов входа и выхода или прогнозирования эффективности стратегии в различных рыночных условиях.

Заключение

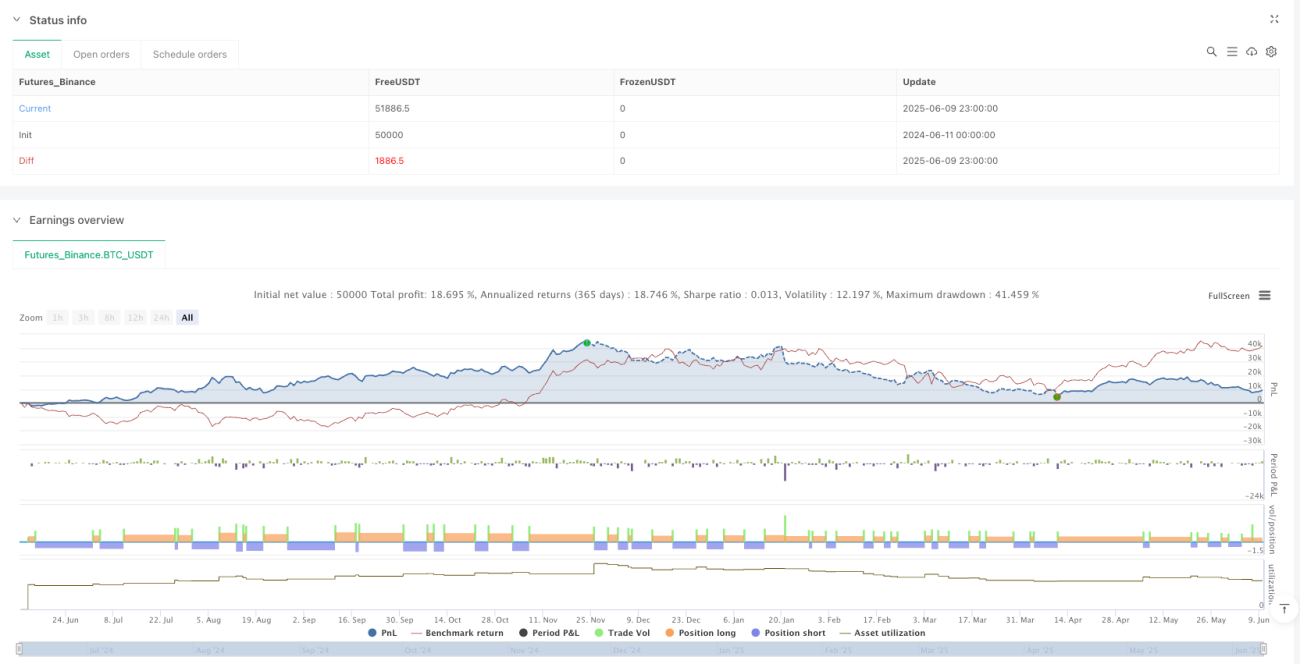

Стратегия отслеживания тренда на основе динамической волатильности ATR — это эффективная торговая система, сочетающая измерение волатильности с принципами следования за трендом. Благодаря динамически настраиваемым уровням поддержки и сопротивления, стратегия адаптируется к изменяющимся рыночным условиям и предоставляет четкие сигналы. Ее главные преимущества — адаптивность и ясная генерация сигналов, что делает ее мощным инструментом для трендовых трейдеров. Однако трейдерам необходимо осознавать ограничения в боковом рынке и рассмотреть возможность оптимизации с помощью фильтрации состояния рынка, мультитаймфреймового анализа и динамической настройки параметров. Как и в случае с любой торговой стратегией, важно проводить тщательное бэктестирование и форвард-тестирование перед реальной торговлей, всегда придерживаясь надежных принципов управления рисками. С помощью этих оптимизаций и разумного использования стратегия отслеживания тренда на основе динамической волатильности ATR может стать эффективным способом улавливания устойчивых рыночных трендов.

- 1