Стратегия следования за трендом на основе пересечения двух скользящих средних и продвинутая система управления рисками

Обзор стратегии

Стратегия следования за трендом на основе пересечения двух скользящих средних представляет собой количественную торговую систему, сочетающую технический анализ и всестороннее управление рисками. Основная идея стратегии заключается в использовании сигналов пересечения быстрой простой скользящей средней (Fast SMA) и медленной простой скользящей средней (Slow SMA) для выявления изменений рыночного тренда, а также в обеспечении безопасности капитала с помощью множества механизмов контроля рисков. Стратегия реализована на платформе Pine Script и подходит для торговли по тренду на различных инструментах.

Принцип стратегии

Стратегия принимает торговые решения на основе взаимодействия двух простых скользящих средних:

-

Механизм генерации сигналов:

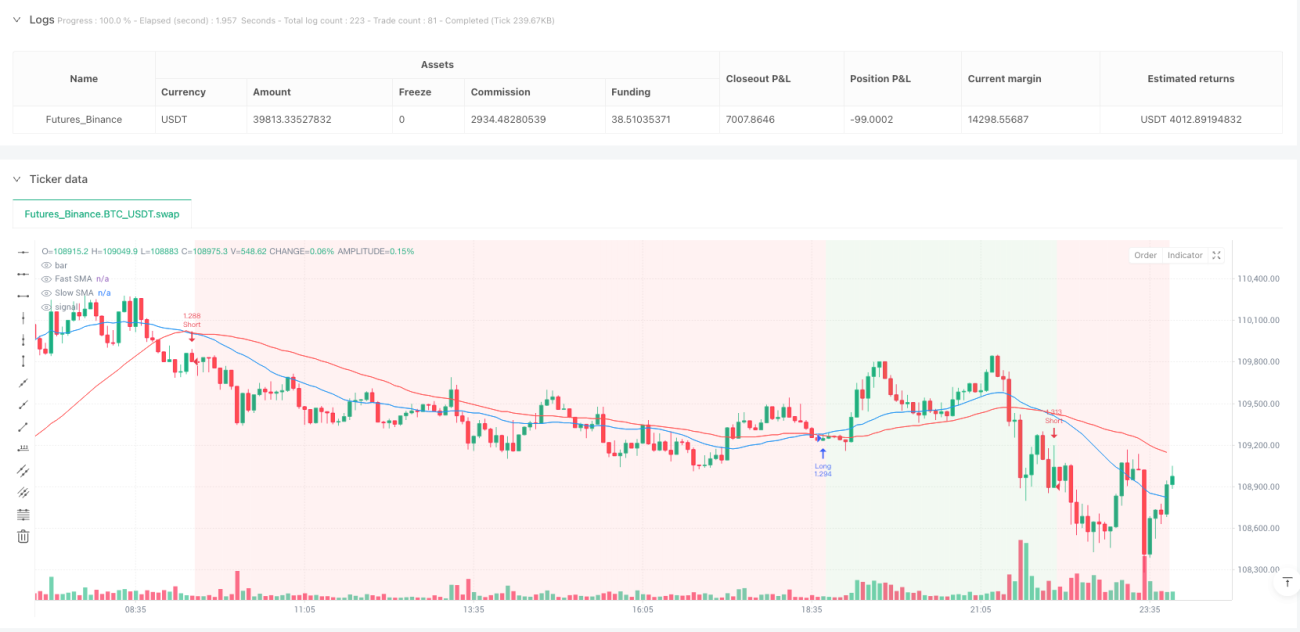

- Сигнал на покупку (лонг): когда быстрая SMA (по умолчанию 24 периода) пересекает медленную SMA (по умолчанию 48 периодов) снизу вверх.

- Сигнал на продажу (шорт): когда быстрая SMA пересекает медленную SMA сверху вниз.

- Сигнал на закрытие позиции: при возникновении противоположного пересечения.

-

Контроль времени исполнения:

Стратегия выполняет все торговые решения на закрытии свечи, чтобы избежать опережающего смещения (look-ahead bias) и обеспечить надежность и достоверность результатов бэктестинга. -

Система управления капиталом:

- Контроль риска на сделку: по умолчанию максимальный риск на одну сделку ограничивается 2,0% от общего капитала счета.

- Автоматический расчет размера позиции: динамически корректируется на основе расстояния до стоп-лосса и суммы риска, чтобы не превышать заданный лимит риска.

-

Многоуровневый контроль рисков:

- Фиксированный стоп-лосс (Stop Loss): сразу после входа в позицию устанавливается фиксированный процентный стоп-лосс (по умолчанию 0,8%), ограничивающий убыток по одной сделке.

- Тейк-профит (Take Profit): автоматически рассчитывается на основе соотношения риск/прибыль (по умолчанию 2,0). Например, стоп-лосс 0,8% в сочетании с соотношением 2,0 дает цель по прибыли 1,6%.

- Продвинутый трейлинг-стоп (Trailing Stop Loss):

- Условие активации: активируется, когда прибыль достигает заданного процента (по умолчанию 1,0%).

- Механизм трейлинга: после активации уровень стоп-лосса следует за максимальной ценой (для длинных позиций) или минимальной ценой (для коротких позиций), сохраняя заданное расстояние (по умолчанию 0,5%).

- Гарантия безопасности: трейлинг-стоп никогда не опускается ниже начального уровня стоп-лосса, что защищает капитал и одновременно позволяет прибыли расти.

Эта стратегия улавливает тренды с помощью пересечения скользящих средних и использует комплексные меры управления рисками для обеспечения безопасности и устойчивости торговли.

Преимущества стратегии

-

Надежный механизм выявления тренда:

- Система пересечения двух скользящих средних является классическим индикатором следования за трендом с исторически подтвержденной эффективностью и стабильностью.

- Путем настройки периодов быстрой и медленной скользящих средних можно адаптироваться к трендовым характеристикам различных рыночных условий и таймфреймов.

-

Точное управление капиталом:

- Динамическое распределение риска на основе чистой стоимости счета гарантирует, что риск по каждой сделке остается в可控 пределах.

- Размер позиции автоматически корректируется с учетом фактического расстояния до стоп-лосса, что позволяет избежать чрезмерного кредитного плеча или слишком маленьких позиций.

- Встроенный механизм безопасности предотвращает ошибки расчета в экстремальных ситуациях.

-

Многоуровневая защита от рисков:

- Фиксированный стоп-лосс обеспечивает базовую защиту, ограничивая максимальный убыток.

- Установка тейк-профита на основе соотношения риск/прибыль гарантирует, что средняя прибыль превышает средний убыток.

- Продвинутый трейлинг-стоп защищает уже полученную прибыль, не препятствуя потенциальной прибыли при продолжении тренда.

-

Временной контроль исполнения сделок:

- Все торговые решения строго выполняются на закрытии свечи, что исключает опережающее смещение.

- Использование параметра

process_orders_on_close=trueгарантирует, что обработка ордеров соответствует реальным условиям торговли. - Торговая логика основана на сигналах предыдущей свечи, что исключает использование будущих данных.

-

Адаптивная система трейлинг-стопа:

- Трейлинг-стоп активируется только после достижения заданного уровня прибыли, что предотвращает преждевременное срабатывание.

- Уровень стоп-лосса автоматически корректируется при движении цены, фиксируя часть прибыли, но позволяя тренду продолжаться.

- Встроенный механизм защиты гарантирует, что трейлинг-стоп не опускается ниже начального уровня стоп-лосса, обеспечивая постоянную защиту рисков.

Риски стратегии

-

Запаздывание в выявлении тренда:

- Скользящие средние по своей природе являются запаздывающими индикаторами и могут реагировать недостаточно быстро в точках разворота тренда.

- На боковом рынке могут генерироваться частые ложные сигналы, приводящие к эффекту «пилы» (Whipsaw).

- Методы смягчения: можно добавить дополнительные фильтры, такие как индикаторы волатильности или подтверждение силы тренда.

-

Проблема адаптации фиксированных параметров:

- Эффективность периодов SMA по умолчанию (24 и 48) может различаться на разных рынках и таймфреймах.

- Фиксированные процентные значения стоп-лосса и тейк-профита могут не подходить для всех условий волатильности.

- Методы смягчения: рекомендуется настраивать параметры в зависимости от характеристик конкретного инструмента и исторической волатильности, либо использовать адаптивные механизмы.

-

Момент активации трейлинг-стопа:

- Слишком высокий уровень прибыли для активации трейлинг-стопа (по умолчанию 1,0%) может привести к упущенной возможности фиксации прибыли.

- Слишком низкий уровень может вызвать преждевременное срабатывание, ограничивая потенциальную прибыль.

- Методы смягчения: настройка параметров трейлинг-стопа пропорционально среднему истинному диапазону (ATR) целевого инструмента для большей адаптивности.

-

Риски управления капиталом:

- Для инструментов с очень низкой волатильностью фиксированный процент стоп-лосса может привести к чрезмерно большим позициям.

- В экстремальных рыночных условиях (например, гэпы или обвалы) исполнение по заданной цене стоп-лосса может быть невозможным.

- Методы смягчения: рассмотреть установку максимального лимита размера позиции или динамическую настройку параметров риска на основе волатильности (например, ATR).

-

Ограничения технической реализации:

- Альтернативная логика при нулевом или отрицательном проценте стоп-лосса может привести к неожиданным рискам.

- Не учитываются торговые комиссии и проскальзывание, что влияет на реальную производительность стратегии.

- Методы смягчения: улучшить обработку ошибок, добавить больше проверок безопасности и включить торговые издержки в бэктестинг.

Направления оптимизации стратегии

-

Оптимизация механизма генерации сигналов:

- Внедрение адаптивных периодов скользящих средних: динамическая настройка периодов быстрой и медленной SMA в зависимости от рыночной волатильности для повышения адаптивности к различным условиям.

- Добавление дополнительных подтверждающих индикаторов: сочетание с RSI, Stochastic или MACD для фильтрации низкокачественных сигналов.

- Учет анализа ценовой структуры: интеграция уровней поддержки/сопротивления, распознавания ценовых паттернов для повышения качества сигналов.

-

Усиление системы управления рисками:

- Адаптивный стоп-лосс на основе волатильности: динамическое задание расстояния до стоп-лосса на основе таких индикаторов, как ATR, вместо фиксированного процента.

- Многоуровневая стратегия трейлинг-стопа: реализация нескольких уровней трейлинга, постепенно уменьшающих расстояние по мере роста прибыли.

- Контроль максимальной просадки: добавление механизма корректировки риска на основе максимальной просадки счета с автоматическим снижением риска в неблагоприятных рыночных условиях.

-

Оптимизация входа в позицию:

- Фильтрация по силе тренда: выполнение сигналов только при достижении трендом определенного порога силы.

- Отбор по окну волатильности: совершение сделок только в подходящих условиях волатильности, избегая чрезмерно волатильных или слишком спокойных рынков.

- Оптимальная цена исполнения: исследование наилучшего момента и уровня цены для входа после генерации сигнала.

-

Фреймворк для бэктестинга и оценки:

- Согласованность на разных таймфреймах: проверка стабильности и последовательности стратегии на различных временных периодах.

- Анализ чувствительности: всестороннее тестирование влияния изменений параметров на производительность стратегии для поиска наиболее стабильных комбинаций.

- Монте-карло симуляция: рандомизация результатов сделок для оценки распределения вероятностей и устойчивости стратегии.

-

Улучшение технической реализации:

- Усовершенствованная обработка ошибок: усиление обработки крайних случаев для обеспечения стабильной работы стратегии в любых рыночных условиях.

- Мониторинг ключевых показателей производительности: отслеживание в реальном времени таких метрик, как коэффициент Шарпа, максимальная просадка и т.д.

- Визуализация состояния стратегии: улучшение графического интерфейса для наглядного отображения статуса стратегии, позиций и уровня риска.

Заключение

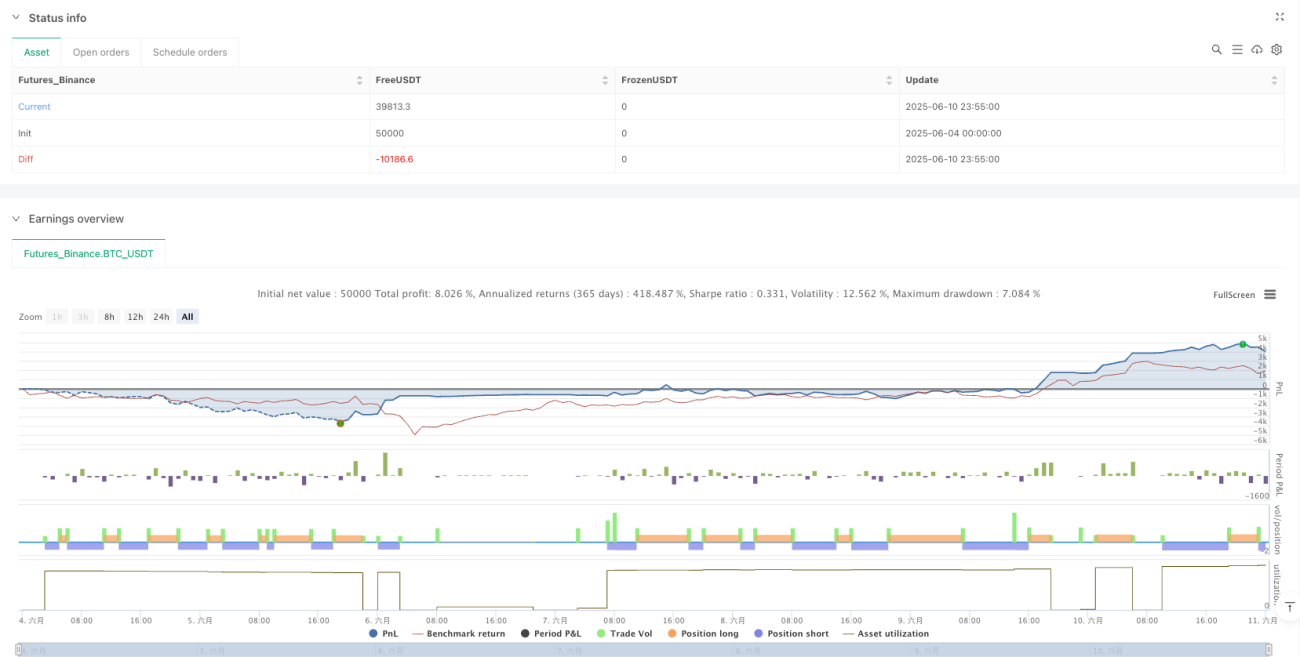

Стратегия следования за трендом на основе пересечения двух скользящих средних — это полноценная торговая система, объединяющая классические методы технического анализа с современными концепциями управления рисками. Её ключевое преимущество заключается в простом и понятном механизме выявления тренда в сочетании с многоуровневой системой контроля рисков. Особенно ценными являются точное управление капиталом и продвинутый трейлинг-стоп, которые обеспечивают потенциал доходности с поправкой на риск.

Однако стратегия сталкивается с такими вызовами, как присущее скользящим средним запаздывание и проблемы адаптации параметров. Внедрение адаптивных параметров, усиление фильтрации сигналов и совершенствование системы управления рисками могут进一步提高 производительность стратегии.

В целом, это структурно завершенная и логичная количественная стратегия, которая может служить основой для среднесрочной и долгосрочной системы следования за трендом, особенно на рынках с ярко выраженными трендовыми характеристиками. Для трейдера понимание и освоение концепции управления рисками важнее, чем простое копирование параметров стратегии — это и есть самая ценная часть данной системы.

- 1